ЮѓЧјвЛЁЂжЇИЖздШЛШЫЕФРЭЮёБЈГъЃЌВЛашвЊЗЂЦБОЭПЩвдЫАЧАПлГ§ЁЃ

ОРе§ЃК

вдЩЯРэНтЪЧДэЮѓЕФЃЌжЇИЖздШЛШЫЕФРЭЮёБЈГъЃЌЕБШЛашвЊШЁЕУРЭЮёБЈГъЕФЗЂЦБЃЌВХПЩвдЫАЧАПлГ§ЁЃ

ЬсабЃК

ИљОнЙњМвЫАЮёзмОжЙЋИц2018ФъЕк28КХЕФЯрЙиЙцЖЈЃКжЇИЖздШЛШЫЕФРЭЮёБЈГъЪєгкаЁЖюСуаЧжЇГіЕФЃЌвВПЩвдгУЪеПюЦОжЄЫАЧАПлГ§ЁЃ

ЮѓЧјЖўЁЂжЇИЖздШЛШЫЕФРЭЮёБЈГъЃЌдкДњПЊЗЂЦБЛЗНкЫАЮёОжеїЪеИіШЫЫљЕУЫАЁЃ

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌздШЛШЫШЁЕУРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУКЭЬиаэШЈЪЙгУЗбЫљЕУЩъЧыДњПЊЗЂЦБЕФЃЌдкДњПЊЗЂЦБЛЗНкВЛдйеїЪеИіШЫЫљЕУЫАЁЃ

ЬсабЃКДњПЊЗЂЦБЕЅЮЛ(АќРЈЫАЮёЛњЙиКЭНгЪмЫАЮёЛњЙиЮЏЭаДњПЊЗЂЦБЕФЕЅЮЛ)дкЗЂЦББИзЂРИФкЭГвЛзЂУїЁАИіШЫЫљЕУЫАгЩжЇИЖШЫвРЗЈПлНЩЁБЁЃ

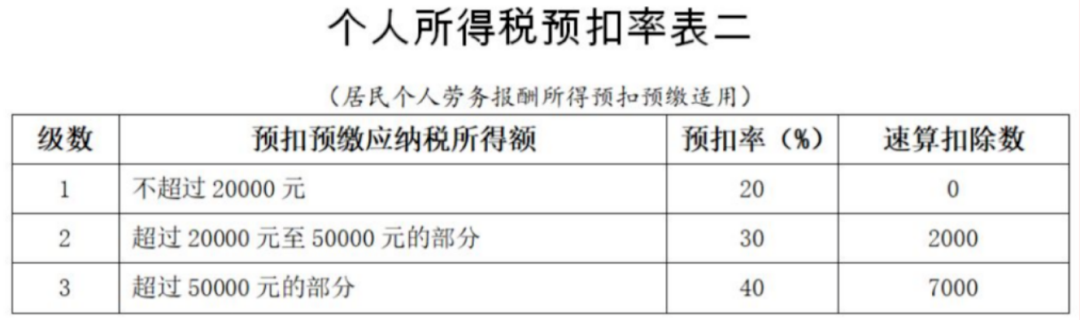

ЮѓЧјШ§ЁЂЮвЦѓвЕжЇИЖЭтВПШЫдБСѕЪІИЕРЭЮёБЈГъ10300дЊЃЌЧыЮЪДњПл20%ИіЫАЕФЪБКђЪЧАДееКЌЫАЪеШыРДМЦЫуИіЫААЩЃП

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌгІИУАДееВЛКЌЫАЪеШыМЦЫуДњПлЕФИіЫАЁЃ

ВЛКЌЫАЪеШы=10300/1.03=10000дЊ

ДњПлЕФИіЫА=10000*ЃЈ1-20%ЃЉ*20%=1600дЊ

ЬсабЃКРЭЮёБЈГъЫљЕУЯюФПМЦЫАвРОнЮЊВЛКЌдіжЕ稅ЪеШыЁЃМЦЫуИіШЫЫљЕУЫАЪБЃЌвбНЩФЩЕФдіжЕЫАИНеїЫАЗбЃЌПЩвдДгВЛКЌдіжЕЫАЪеШыжаПлГ§КѓЃЌдйМѕГ§ЗбгУЁЃ

ЮѓЧјЫФЃКжЇИЖздШЛШЫЕФРЭЮёБЈГъЃЌжЇИЖЗНдкдЄПлИіШЫЫљЕУЫАЕФЪБКђжБНгГЫвд20%ЫАТЪМЦЫуЁЃ

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌашвЊЯШМЦЫуЪеШыЖюЃЌдйАДееЫАТЪ20%дЄПлИіЫАЁЃ

ЬсабЃКЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкСљЬѕ

ЙцЖЈЃКРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУвдЪеШыМѕГ§АйЗжжЎЖўЪЎЕФЗбгУКѓЕФгрЖюЮЊЪеШыЖюЁЃИхГъЫљЕУЕФЪеШыЖюАДАйЗжжЎЦпЪЎМЦЫуЁЃ

ЮѓЧјЮхЃКжЇИЖздШЛШЫЕФРЭЮёБЈГъВЛГЌЙ§800дЊЕФЃЌЮоашЩъБЈИіЫАЁЃ

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌЙЋЫОзїЮЊРЭЮёБЈГъЕФжЇИЖЗНЃЌгІТФааПлНЩЕФвхЮёЁЃ

ЬсабЃКРЭЮёБЈГъЫљЕУУПДЮЪеШыЮДГЌЙ§800дЊЕФЃЌгЩгкМЦЫудЄПлдЄНЩЪБЁАРЭЮёБЈГъЫљЕУУПДЮЪеШыВЛГЌЙ§ЫФЧЇдЊЕФЃЌМѕГ§ЗбгУАДАЫАйдЊМЦЫуЁБЃЌЫљвдгІдЄПлдЄНЩИіШЫЫљЕУЫАЫАЖюЮЊ0ЁЃ0ВЂВЛДњБэВЛашвЊЩъБЈЁЃ

ЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкЫФЬѕЙцЖЈЃКЪЕааИіШЫЫљЕУЫАШЋдБШЋЖюПлНЩЩъБЈЕФгІЫАЫљЕУАќРЈЃК

ЃЈвЛЃЉЙЄзЪЁЂаНН№ЫљЕУЃЛ

ЃЈЖўЃЉРЭЮёБЈГъЫљЕУЃЛ

ЃЈШ§ЃЉИхГъЫљЕУЃЛ

ЃЈЫФЃЉЬиаэШЈЪЙгУЗбЫљЕУЃК

ЃЈЮхЃЉРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЃЛ

ЃЈСљЃЉВЦВњзтСоЫљЕУЃЛ

ЃЈЦпЃЉВЦВњзЊШУЫљЕУЃЛ

ЃЈАЫЃЉХМШЛЫљЕУЁЃ

ЮѓЧјСљЃКжЇИЖЭЌвЛздШЛШЫЕФЭЌвЛЯюФПЕФРЭЮёБЈГъЃЌвЛИідТФкЖрДЮШЁЕУЕФЃЌУПДЮЖМПЩвдМѕШЅ800дЊЛђеп20%ПлГ§ЁЃ

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌРЭЮёБЈГъЫљЕУЃЌЪєгквЛДЮадЪеШыЕФЃЌвдШЁЕУИУЯюЪеШыЮЊвЛДЮЃЛЪєгкЭЌвЛЯюФПСЌајадЪеШыЕФЃЌвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮЁЃ

ЬсабЃКЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЈЙњЮёдКСюЕк707КХЃЉЕкСљЬѕЕкЃЈЖўЃЉЯюЙцЖЈЃКРЭЮёБЈГъЫљЕУЃЌЪЧжИИіШЫДгЪТРЭЮёШЁЕУЕФЫљЕУЃЌАќРЈДгЪТЩшМЦЁЂзАфъЁЂАВзАЁЂжЦЭМЁЂЛЏбщЁЂВтЪдЁЂвНСЦЁЂЗЈТЩЁЂЛсМЦЁЂзЩбЏЁЂНВбЇЁЂЗвыЁЂЩъИхЁЂЪщЛЁЂЕёПЬЁЂгАЪгЁЂТМвєЁЂТМЯёЁЂбнГіЁЂБэбнЁЂЙуИцЁЂеЙРРЁЂММЪѕЗўЮёЁЂНщЩмЗўЮёЁЂОМЭЗўЮёЁЂДњАьЗўЮёвдМАЦфЫћРЭЮёШЁЕУЕФЫљЕУЁЃЕкЪЎЫФЬѕЕкЃЈвЛЃЉЯюЙцЖЈЃЌРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌЪєгквЛДЮадЪеШыЕФЃЌвдШЁЕУИУЯюЪеШыЮЊвЛДЮЃЛЪєгкЭЌвЛЯюФПСЌајадЪеШыЕФЃЌвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮЁЃ