最近,中国税务报登载的一篇文章"合伙企业多层嵌套,纳税地点如何确定"在财税圈及公众号不停**。笔者看完文章内容的第一反应图片图片图片:作者没具体操作过ITS系统!不了解申报规则。

因为,合伙企业合伙人的纳税地点,包括合伙企业多层嵌套时合伙人的纳税地点,征管规定非常明确!并未留下”空白”或“漏洞”可供大家展示观点,或者税务机关可以灵活操作。

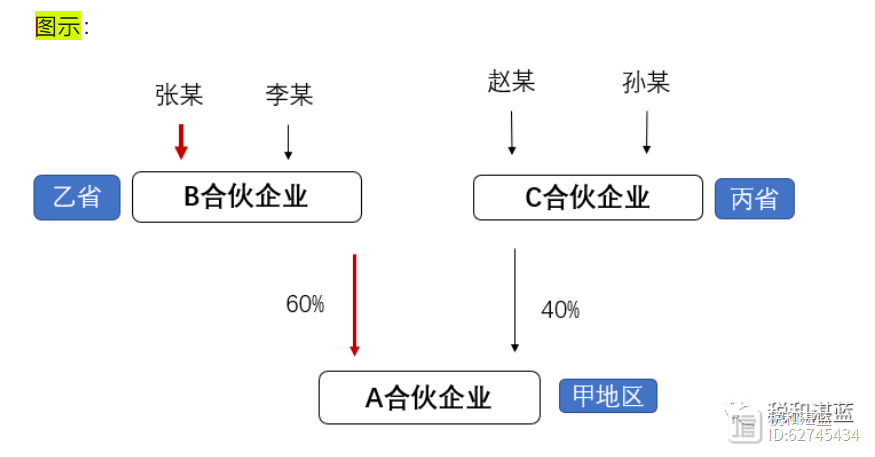

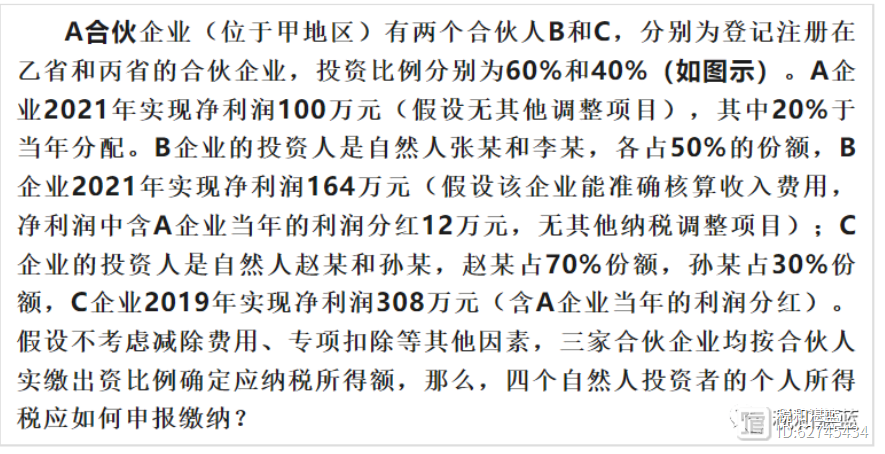

我们也引用 一下该文章中的案例:

一、关于纳税义务人

《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定,依照中国法律、行政法规成立的合伙企业。以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

合伙企业生产经营所得和其他所得采取“先分后税”的原则。生产经营所得和其他所得包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

本案例中,A合伙企业的生产经营所得和其他所得应该采取“先分后税”的原则,分配到B合伙企业、C合伙企业。而B合伙企业、C合伙企业既不是企业所得税的纳税义务人,也不是经营所得个人所得税的纳税义务人,所以,B合伙企业、C合伙企业分别继续“先分后税”,直到分配至纳税义务人张某、李某;或张某、孙某。这一点是明确的,大家无争议。

因此,以B合伙企业、张某为例,我们继续分析2021年的情况:

会计上,B合伙企业核算的经营所得为164万元(包括A合伙企业当年的分红12万元)。

这里需要关注细节:文章只提到“A企业2021年实现净利润100万元(假设无其他调整项目),其中20%于当年分配”、“B企业2021年实现净利润164万元(假设该企业能准确核算收入费用,净利润中含A企业当年的利润分红12万元,无其他纳税调整项目)”,但并未交代A 企业是否收到股息红利?所以,这12万的所得性质也不明确。也许有老师会说,不是写着”分红12万元“吗?怎么所得性质不清楚?

这里需要区分会计上”分红“的对象,与税法上规定的股息红利所得的分配,含义不同。会计上的分红,不一定就是在分配“股息红利所得”。

文章中的这一点,确实误导了一些老师:以为此“分红12万元”是B合伙企业从A企业分得的股息红利所得。所以在合伙企业多层嵌套时,税务处理,所得性质只穿透了一层合伙企业(A合伙企业),到B合伙企业、C合伙企业时已经合并到企业的经营所得了。

其实,不然。笔者分析资料后,结合文章,理解此12万元,应该是A企业的经营所得,当年实际分配了20%。那么,B合伙企业分得的12万属于经营所得。

再看税法的规定:B合伙企业的经营所得应该是212万元(包括从A合伙企业“先分后税”应分得的经营所得60万元)【注:(164-12)+100*60%=212】;

所以,张某从B合伙企业“先分后税”(即分配)的经营所得应该是106万元 【注:212*50%=106】

应缴纳经营所得个人所得税额=106×35%-6.55=30.55(万元)

关于税款的计算需要关注两点:

一是税法上,经营所得和其他所得的“先分后税”,在合伙企业多层嵌套时,有个递进的过程,存在逻辑关系。首先计算A企业分配到B合伙企业、C合伙企业的经营所得和其他所得;再计算B合伙企业、C合伙企业分别分配到张某、李某或者赵某、孙某的经营所得和其他所得。

而文章中对所得的归集,如“以张某为例,其经营所得个人所得税计税依据,应为A企业的经营所得100×60%×50%=30(万元),加上B企业的经营所得(164-12)×50%=76(万元),即30+76=106(万元)”。

这种思路不符合征管基础信息中投资方与被投资方的基础关系:纳税人张某与A企业无投资关系。更何况,A企业分配到B合伙企业的经营所得金额,不一定就是分配给合伙人张某、李某的所得,因为B合伙企业层面可以列支成本费用。

二、关于纳税地点

仍以张某为例。

张某的投资人信息维护在B合伙企业。B合伙企业登记注册地是乙省。那么,根据征管规定以及目前自然人电子税务局(ITS)的申报规则,张某只能向乙省B合伙企业所在地主管税务机关进行纳税申报(包括预缴申报以及年度汇算清缴)。

而文章中说有一种观点是:张某直接投资了B企业,又通过B企业间接投资A企业,这相当于张某实际投资经营了两家合伙企业。而A企业的经营管理所在地为甲地区,B企业的经营管理所在地在乙省。所以,张某应分别就其来源于A企业和B企业的经营所得,向A企业和B企业各自的经营管理所在地税务机关,办理个人所得税预缴申报,并缴纳个人所得税。

这是“纸上的愿景”

三证合一信息,张某与A企业无投资关系。纳税人或税务机关如何把张某的信息维护到外省甲地区的A 企业,且作为投资人?

不维护,则在金三核心征管不存在符合自然人电子税务局(ITS)建档规范的投资方信息,那么,建立不了有效的关联,纳税人在ITS就无法完成正常的经营所得个人所得税纳税申报。