通常情况下,相较于有限责任公司,合伙企业及其他类似实体(以下简称“合伙企业”)在设立和管理上更为灵活,特别是合伙企业在税法上的穿透处理原则,也使得合伙企业有着相较于公司更优的税收待遇(不存在经济性双重征税的问题)。所以在很多投资架构、控股平台的设置中,我们常常能看到合伙企业的身影。

然而,在跨境的情况下,一个在境外成立且在所在地被穿透征税的合伙企业,如果被中国视为独立实体进行征税,其税收优化的效果可能将大打折扣。

国家税务总局2018年第11号公告《国家税务总局关于税收协定执行若干问题的公告》(以下简称“11号公告”)将合伙企业及其他类似实体(以下简称“合伙企业”)区分为按照中国法律在中国境内成立的合伙企业(以下简称“境内合伙企业”)和按照外国(地区)法律成立的合伙企业(以下简称“境外合伙企业”),对其跨境征税问题进行了明确。其中,就将境外合伙企业的中国所得税处理从国内法上进行了“一刀切”处理:境外合伙企业不属于《企业所得税法》第一条规定的排除范围,应适用《企业所得税法》的规定。也就是说,无论境外合伙企业在其所在国家是否被穿透,也无论其本身是否具有境内合伙企业的特征,中国企业所得税法均将其视为独立实体进行征税。不过,在税收协定的适用层面,11号公告也做了允许例外的规定。

11号公告施行以前是怎么规定的?

在11号公告施行之前,我国现行《企业所得税法》及其实施条例规定,“在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。个人独资企业、合伙企业不适用本法。”“企业”划分为居民企业和非居民企业(即包括依照外国(地区)法律成立的企业)。“个人独资企业、合伙企业”,则指“依照中国法律、行政法规成立的个人独资企业、合伙企业。”

因此,从文义来看,《企业所得税法》似乎并未将境外合伙企业明确包含在适用范围之内,也未包含在排除范围之内。

在针对个人独资企业和合伙企业的所得税征税规定中,财税[2000]91号、财税[2008]第159号分别对所适用的“个人独资企业和合伙企业”进行了定义,但两者均未明确将境外合伙企业排除在适用范围之外。

也就是说,境内合伙企业在中国所得税法下是被穿透的,其合伙人是所得税法下的纳税义务人;而对于境外合伙企业是否同样适用中国国内税法的先分后税规则(即被穿透处理),上述法规均没有做出明确规定。

因此,在11号公告出台以前,针对境外合伙企业,是否以及按照何种标准进行穿透,并不明确。实践中,既有穿透也有不穿透进行征税的情况,但并没有形成统一的实践标准。

11号公告的影响是什么?

11号公告这一变化将对境外合伙企业的架构产生巨大影响。以下我们就几个重要问题进行讨论:

1)境外合伙企业可能被认定为中国税收居民吗?是的!

对于境外合伙企业,11号公告仅从非居民企业的角度进行了明确:实际管理机构不在中国境内的境外合伙企业,是中国企业所得税下的非居民企业。似乎可以简单推导出:如果境外合伙企业的实际管理机构在中国境内,则可能被视为中国税收居民就全球所得在中国缴纳企业所得税(正常情况下适用税率为25%)。然而,这样做的矛盾之一是一旦税务局对这样的合伙主张了居民管辖权,是否就同样需要和境内的合伙企业同样处理?

2)境外合伙企业间接转让中国应税财产时可能被征税吗?是的!

同样的逻辑,当境外合伙企业作为转让方间接转让中国境内的应税财产时,作为中国企业所得税法下的非居民企业,国家税务总局公告2015年第7号《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(“7号公告”)有关间接转让的规定显然也将同样适用于境外合伙企业。

如果被转让方也是境外合伙企业,7号公告的相关规定将如何适用呢?7号公告在规定安全港条款(第五条和第六条)、负面清单(第四条)以及合理商业目的的判断因素(第三条)时,均使用了“股权”(7号公告定义为股权及其他类似权益)一词进行描述。因此,从文义来看,似乎可以将“其他类似权益”解释为包括了合伙企业的财产份额,从而形成一个广泛适用的结果,这也与11号公告规定的逻辑相自洽。然而,实践中,究竟如何适用,可能仍存在一定的不确定性。比如,对于有限合伙,如何确认合伙份额比例的性质以及如何认定安全港下的100%共同拥有。

3)境外合伙企业可以适用特殊性税务处理吗?不好说

财税(2009)59号《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(“59号文”)第七条规定,企业发生涉及中国境内与境外之间(包括港澳台地区)的股权和资产收购交易,须满足一系列的股权比例条件,才可选择适用特殊性税务处理规定。59号文并没有像7号公告一样,将“股权”扩大解释到“其他类似权益”。

因此,尽管我们认为,虽然从11号公告推论可以得出,理论上境外合伙企业应同境外公司实体一样,可以适用59号文的相关规定。但实践中,税务机关是否能够认同还存在较大不确定性。

4)境外合伙企业可以适用税收协定吗?很难

A.仅涉及两个国家的情况:

税收协定通常规定其仅适用于缔约国一方或者双方居民的人,即仅有在境外合伙企业所在国将其视为税收居民的情况下,税收协定才能得以适用。11号公告也进一步明确了这一要求:除非税收协定另有规定,只有当合伙企业所在国将其视为居民的情况下,其在中国负有纳税义务的所得才能享受协定待遇。

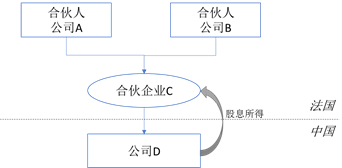

税收协定另有规定的情况是指,“税收协定规定,当根据缔约对方国内法,合伙企业取得的所得被视为合伙人取得的所得,则缔约对方居民合伙人应就其从合伙企业取得所得中分得的相应份额享受协定待遇”。据我们所知,中法税收协定第四条“居民”条款就合伙企业的税收协定适用问题做了详细的规定。例如,在法国设立的合伙企业C(假设是法国税法下的穿透实体)取得来自中国的所得时,符合条件时,该所得将可以享受中法税收协定的待遇。

适用的前提和方法是:

该法国合伙企业C的合伙人A和B为法国税收居民;

在适用税收协定时,协定将该所得视为A和B取得的所得,并进而判断对该所得征税的协定待遇;

中国仍对法国合伙企业C征税,但其征税权将受限于上述b)的协定限制。

也就是说,中法税收协定第四条构成了对第一条“人的适用范围”的突破。需要说明的是,这一突破是税收协定的适用层面,并未改变中国税法对合伙企业征税(即不穿透)的国内法规定。

然而,截至目前,除中法税收协定外,我国签订的其他税收协定中基本没有作出类似规定。这也就意味着,几乎所有在境外设立的合伙企业(在境外构成穿透实体时),如果取得来源于中国境内的所得,不仅需要在中国缴纳所得税,而且无法适用税收协定享受协定待遇。

B.涉及多个国家的情况

在存在多国征税权时,情况将更加复杂这既取决于其他国家国内法的规定,也取决于各国之间是否签订税收协定以及税收协定的具体规定。

举个例子,境外合伙企业(假设成立于X国,且构成X国税法下的穿透实体)、境外合伙企业的合伙人(假设为法国税收居民)分属于不同国家的情况下,合伙人A和B通过合伙企业C取得中国公司D分配的股息所得,应如何适用X国与中国、法国与中国、法国与X国之间的税收协定?

中法税收协定的适用:

中法税收协定第四条对于这种涉及第三方国家的情形做了规定:

如果法国将合伙企业C视为实体(即不穿透),则合伙人A和B不是法国税法下的纳税义务人,自然也不能享受中法税收协定的协定待遇;

如果法国将合伙企业C视为穿透实体(即穿透),则因为合伙人A和B根据法国税法构成法国税法下的纳税义务人,则就其在中国纳税和法国纳税的避免双重征税问题,理论上可以适用中法税收协定的协定待遇,前提是X国与中国和法国均签有包括旨在防止偷漏税的信息交换条款的协议。也就是说,在这种情况下,中法税收协定第十条“股息”条款的优惠税率将可以扩大适用于合伙人通过设立在其他国家的合伙企业间接持股的情况(而不仅限于直接持股)。

中国和X国税收协定的适用:

如果中国与X国之间的税收协定不存在中法税收协定第四条的类似规定,则如前述分析,合伙企业C将无法适用税收协定享受协定待遇。

如果中国与X国之间的税收协定存在中法税收协定第四条的类似规定,由于合伙企业C的合伙人不是X国的税收居民,合伙企业C将同样无法适用税收协定享受协定待遇。

因此,无论中国与X国的税收协定是否有类似中法税收协定的规定,合伙企业C都不能享受协定待遇。

法国和X国税收协定的适用:

由于X国将合伙企业C视为穿透实体,假设合伙企业C在取得所得时,即视为合伙人A和B直接取得来源于X国的所得,X国将作为来源国对该笔所得征税。为简化讨论,我们假设法国与X国签订的税收协定为OECD协定范本。

合伙企业C在取得所得未实际分配时,如果法国将合伙企业C视为实体(即不穿透),则在法国税法下,合伙人A和B并没有取得来源于X国的所得理论上不产生纳税义务;

如果法国将合伙企业C视为穿透实体(即穿透),则合伙人A和B是法国税法下的纳税义务人,可以享受法国和X国税收协定的协定待遇。

因此,对于中国公司D向合伙企业C分配的股息所得,取决于其他国家国内法的规定,也取决于各国之间是否签订税收协定以及税收协定的具体规定,中国作为来源国征税,可能受到中法税收协定的限制;X国作为来源国征税,可能受到法国和X国之间税收协定的限制;法国将合伙企业视为穿透实体而作为居民国征税时,将同时受到中法税收协定、法国和X国之间税收协定有关消除双重征税规定的限制。

以上讨论,基于一系列的假设前提,实际案例很可能远比我们的讨论更加复杂。

总而言之,在11号公告施行以后,涉及合伙企业的跨境安排,可能将面临中国税收征管的挑战,是否能避免双重征税和有效的实现整体税负最优化,是亟待整理和解决的问题。