合伙企业的合伙人一般有法人合伙人及个人合伙人,其税务处理比较复杂,本文以案例形式对此进行讨论解析。

一、案例内容

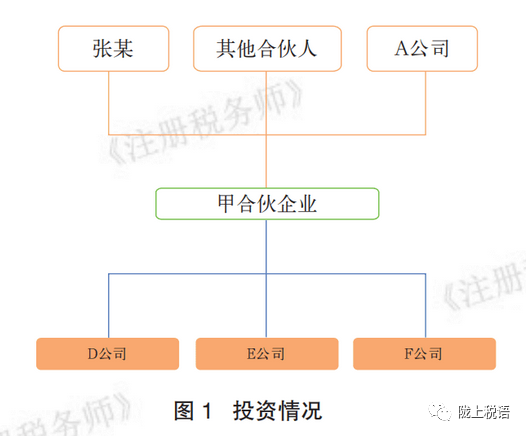

2018年12月18日,A公司在上海注册成立。2020年1月8日,A公司与中国公民张某及其他合伙人共同投资设立了甲合伙型私募股权投资有限合伙企业(以下简称:甲合伙企业)。合伙协议约定,A公司出资2550万元,占甲合伙企业实缴出资额的51%,为普通合伙人,按50%分配利润、承担亏损,并能控制甲合伙企业,作为长期股权投资按成本法核算;张某出资500万元,占实缴出资额的10%,按10%分配利润、承担亏损。2020年9月,甲合伙企业分别向未上市的中小高新技术企业D公司、初创科技型企业E公司和F公司进行股权投资,都作为可供出售金融资产进行会计核算。投资情况如图1所示。

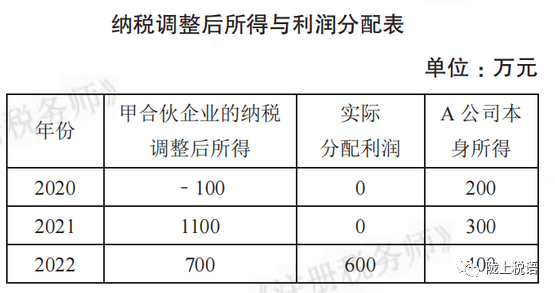

甲合伙企业2020年至2022年实现的纳税调整后所得及实际分配利润情况如下表所示(假设A公司的经营所得与利润总额相同,没有以前年度待弥补的亏损,不考虑本身的纳税调整和税收优惠)。

二、政策规定

《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号,以下简称:159号文)规定,合伙企业以每一个合伙人为纳税人,合伙人是个人的缴纳个人所得税,合伙人是法人和其他组织(本文简称:法人合伙人)的缴纳企业所得税。合伙企业生产经营所得和其他所得采取“先分后税”的原则。合伙人以合伙企业的生产经营所得和其得所得,按照合伙协议约定的分配比例确定应纳税所得额;合伙协议未约定或者约定不明确的,按照合伙人协商决定的分配比例确定;协商不成的,按照合伙人实缴出资比例确定;无法确定出资比例的,按照合伙人数量平均计算每个合伙人的应纳税所得额。

根据该规定,作为合伙企业的合伙人,不论合伙企业是否做出利润分配决定,只要合伙企业有利润(含已分配的和留存在企业的),对其按税法规定进行调整后的纳税调整后所得,首先可以弥补亏损,弥补亏损后的余额应按规定的分配比例计算纳税,合伙企业合伙人是自然人的,按规定缴纳个人所得税,合伙人是法人和其他组织的应计入法人合伙人当年的应纳税所得额统一计算缴纳企业所得税。由于对有限合伙企业的生产经营所得,合伙人已按规定缴纳了个人所得税或者企业所得税,合伙人实际取得分回的税后利润时则无须再缴纳所得税。

根据《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号,以下简称:84号文),合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,个人投资者应按税法规定确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

在纳税地点上,法人合伙人投资合伙企业取得的所得应在法人合伙人所在地缴纳企业所得税,但是个人合伙人从合伙企业取得的所得,应在合伙企业所在地缴纳个人所得税。

三、案例解析

下文中,我们分析说明甲合伙企业的合伙人即A公司及张某,取得与投资相关收益的所得税处理及纳税申报情况。

(一)法人合伙人A公司的处理

1.被投资合伙企业亏损的处理

根据159号文的规定,合伙企业的法人合伙人在计算缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。因而, 2020年A公司投资甲合伙企业当年,甲合伙企业亏损100万元,不得抵减A公司当年的盈利,而应由合伙企业用以后5年的所得弥补。即2020年A公司从合伙企业应分得的所得为零。

《中华人民共和国合伙企业法》第三条规定:“国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人”。除该禁止性规定外,一般的法人合伙人可以成为普通合伙人。法人合伙人若作为普通合伙人,达到对合伙企业控制、共同控制或重大影响时,可将该投资作为长期股权投资核算,否则可作为金融资产核算。在会计处理时,A公司将对甲合伙企业的投资作为长期股权投资按成本法核算,当年会计上没有确认投资损益。会计与税务处理一致,A公司不需要对从甲合伙企业应分得的应纳税所得额进行纳税调整。A公司本身的经营所得200万元,按规定计算缴纳企业所得税。

2.被投资合伙企业盈利的处理

2021年甲合伙企业实现纳税调整后所得1100万元,首先,用100万元所得弥补上年度亏损。弥补以前年度亏损后可供分配的所得1000万元。由于A公司将对甲合伙企业的投资作为长期股权投资按成本法核算,会计上没有确认投资收益。按照合伙协议约定A公司按50%分享盈利,税务处理时应确认500万元应分得的所得。

税法与会计处理差异首先应通过企业所得税年度纳税申报表附表《纳税调整项目明细表》(A105000)第41行“(五)合伙企业法人合伙人应分得的应纳税所得额”调增应纳税所得额500万元。其次,根据《纳税调整项目明细表》(A105000)第46行“合计”金额,填报《中华人民共和国企业所得税年度纳税申报表》(A100000)第15行“加:纳税调整增加额(填写A105000)”和第16行“减:纳税调整减少额(填写A105000)”。

3.被投资企业分配利润的处理

2022年合伙企业实现所得700万元,根据合伙协议约定,法人合伙人企业所得税处理时应确认应分得的所得350万元。对甲合伙企业实现的会计利润,在长期股权投资成本法核算时,会计上不确认投资收益。因而,对当年甲合伙企业实现的会计利润(所得)700万元,A公司应调增应纳税所得额350万元。

甲合伙企业当年宣告分配以前年度利润600万元,法人合伙人A公司分得300万元,A公司会计核算时计入了当年的投资收益,由于该所得在2021年度已经并入A公司当年的应纳税所得额,按规定缴纳了企业所得税,因而应调减应纳税所得额。

纳税人在上述税法与会计处理差异的纳税调整中,首先,应填报企业所得税年度纳税申报表附表《纳税调整项目明细表》(A105000)第41行“(五)合伙企业法人合伙人应分得的应纳税所得额”调增50万元(该行第1列“账载金额”填报300万元,第2列“税收金额”填报350万元,第3列“调增金额”填报50万元);其次,根据附表《纳税调整项目明细表》(A105000)第46行“合计”金额填报《中华人民共和国企业所得税年度纳税申报表》(A100000)第15行“加:纳税调整增加额(填写A105000)”。

(二)个人合伙人张某的处理

1.取得收入的税务处理

张某2020年投资甲合伙企业当年,甲合伙企业亏损100万元,张某应分得的所得为零。

2021年甲合伙企业实现纳税调整后所得1100万元,首先,用100万元所得弥补上年度亏损。弥补以前年度亏损后可供分配的所得1000万元。按照合伙协议约定张某按10%分享盈利,税务处理时应确认100万元应分得的所得,该所得应按经营所得项目申报缴纳个人所得税100×35%-6.55=28.45(万元)。但对合伙企业对外投资分回的股息红利、利息收入,个人合伙人应按利息、股息、红利所得缴纳个人所得税。

2022年合伙企业实现所得700万元,根据合伙协议约定,张某应确认所得70万元,该所得同样应按经营所得申报缴纳个人所得税。

张某按以上方法计算缴纳个人所得税后,甲合伙企业2022年宣告分配以前年度利润600万元,张某无须重复纳税。

2.纳税申报

个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。对经营所得由纳税人自行申报,其他项目的所得由支付单位代扣代缴。因此,张某通过甲合伙企业取得的利息、股息、红利所得,应由甲合伙企业代扣代缴个人所得税,纳税地点为甲合伙企业所在地。对张某从甲合伙企业取得的经营所得,应在甲合伙企业所在地办理经营所得预缴申报与汇算清缴申报。

四、注意事项

(一)正确理解“先分后税”原则

根据159号文第三条的规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则。具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)等有关规定执行。由于这里所称的生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润),因而当年留存在合伙企业中没有实际向合伙人分配的所得,合伙人也应按规定计算应分得的所得并在当期缴纳所得税。

从所得税分配的标的看。在所得税处理时,合伙企业“先分后税”分的是合伙企业当年的纳税调整后所得减去弥补以前年度亏损后的余额,即“个人所得税经营所得纳税申报表(B表)”的第37行“六、纳税调整后所得”减去第38行“七、弥补以前年度亏损”后的余额。而在会计上,合伙企业分配的是其税后利润。

从纳税义务发生时间看。“先分后税”中的“分”是“划分”,只要合伙企业实现了所得,合伙人就应该划分、计算所得,不论合伙企业是否向合伙人实际分配,合伙人都要按规定计算缴纳所得税。这与法人企业的股东所得税纳税义务发生时间不同,当法人企业董事会或股东会作出利润分配或转股决定之日,其法人股东的企业所得税纳税义务发生,法人企业通常在向个人股东支付股息红利时代扣代缴个人股东的个人所得税。

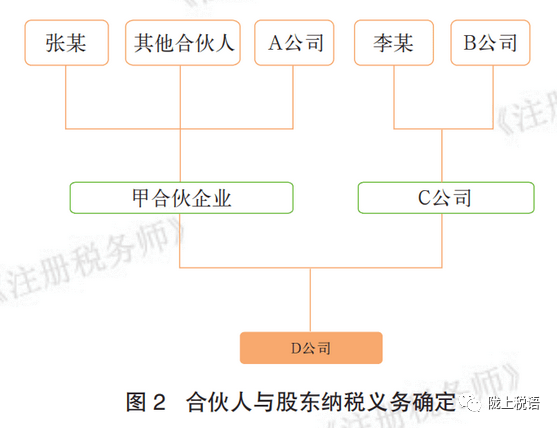

在图2的持股架构中,D公司向法人股东C公司分红100万元,如C公司不向其股东李某和B公司分配红利,则C公司不用代扣代缴李某的个人所得税,B公司也不用申报股息红利等权益性投资收益。只有C公司向其股东分配红利时,才代扣代缴李某的股息红利所得个人所得税。同时,只有C公司股东会或董事会做出利润分配决定或转股决定时,B公司才确认股息红利等权益性投资收益。

这与甲合伙企业股东合伙人的所得税处理不同。D公司向甲合伙企业分配红利100万元,不论甲合伙企业当年是否向其合伙人分配,都需要代扣代缴其个人合伙人张某的个人所得税,其法人合伙人A公司都需要确认所得。

(二)要厘清两个层面所得的界限

由于合伙人来源于所投资合伙企业的经营所得,是合伙企业实体层面的净所得,而不是分别分割合伙企业的收入、成本费用和损失后,再由合伙人计算所得。加之,计算经营所得可以扣除成本费用、税金和损失,而个人合伙人允许扣除的个人费用和其他扣除项目,并不在合伙企业层面的利润总额中核算(扣除)。因而,投资者经营所得应纳税所得额的计算,需要分合伙企业层面的所得和合伙人层面的应纳税所得额分别进行处理。其中,在计算个人合伙人每一纳税年度的经营所得应纳税所得额时,对没有综合所得的个人,应当减除费用6万元、专项扣除“三险一金”、七项专项附加扣除以及依法确定的其他扣除。对同时取得经营所得和综合所得的个人,可在经营所得或综合所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

合伙企业不是所得税的纳税义务人,只是核算合伙企业实体层面应税所得的主体,合伙企业层面的应税所得应计算划分到纳税人(个人或法人合伙人)。如果合伙企业的合伙人仍然是合伙企业,还需要继续计算划分,直到计算划分至“个人合伙人”和“法人合伙人”纳税。

因而,合伙企业本身既不是企业所得税的纳税主体,也不是个人所得税的纳税主体,但却是合伙企业实体层面所得的核算主体。在计算合伙企业合伙人的所得税时,要对合伙企业层面的所得(或亏损)和合伙人层面的应纳税所得额分别进行处理。

(三)关注合伙企业亏损弥补问题

对合伙企业的法人合伙人而言, 159号文规定:“法人合伙人在计算缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利”。但是,法人合伙人在计算缴纳其企业所得税时,可以用来源于所投资合伙企业应分得的所得,去弥补法人合伙人本身的经营亏损。

对合伙企业的个人合伙人而言,合伙企业的年度亏损,允许用本合伙企业下一年度的生产经营所得弥补,下一年度所得不足弥补的,允许逐年延续弥补,但最长不得超过5年。个人参与兴办两个或两个以上合伙企业的,企业的年度经营亏损不能跨企业弥补。也就是说,经营所得亏损弥补在合伙企业实体层面进行,不跨企业弥补亏损,更不跨国家(地区)弥补亏损,也不能用合伙企业的亏损抵减个人合伙人其他来源的经营所得。

此外,《财政部 税务总局 发展改革委 证监会关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号,以下简称:8号文)第三条规定:“单一投资基金核算下,单一投资基金的股权转让所得,按不同投资项目一个纳税年度内的所得和损失相互抵减后的余额计算,余额大于等于零的,即确认为该合伙型基金的年度股权转让所得;余额小于零的,该合伙型基金的年度股权转让所得按零计算且不能跨年结转”。需要说明的是,这里不能跨年结转的合伙型基金的年度股权转让亏损,仅针对个人合伙人的个人所得税处理,不适用于法人合伙人的企业所得税处理。

(四)注意股息红利所得税收优惠政策的适用

通过合伙企业取得的股息红利所得,对于法人合伙人而言,由于不属于对居民企业的直接投资而取得的所得,不能适用企业所得税法第二十六条中:“符合条件的居民企业之间的股息、红利等权益性投资收益”的规定,免征企业所得税的优惠政策,需要计算缴纳企业所得税;对于个人合伙人来说,不能根据《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)适用股息红利差别化税收政策,需要按照20%的税率缴纳个人所得税。

(五)注意创投企业税收优惠政策的适用

根据现行规定,有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满 2 年(24个月)的,该创业投资企业的法人合伙人可按照其对未上市中小高新技术企业投资额的 70%抵扣该法人合伙人从该创业投资企业分得的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。假设本例中甲合伙企业投资D公司1000万元,到2022年9月投资已满2年。2022年度,A公司计算从甲合伙企业应分得的所得是800万元,则可以抵扣应纳税所得额700万元(1000×70%)。但享受此政策的前提是甲合伙企业和D公司须符合相关条件,如甲合伙企业属于依照《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)设立的专门从事创业投资活动的有限合伙企业。

对个人合伙人也有类似的规定。有限合伙制创业投资企业采取股权投资方式直接投资于符合条件的初创科技型企业满 2 年(24 个月)的,个人合伙人可以按照对初创科技型企业投资额的 70%抵扣个人合伙人从合伙创投企业分得的经营所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(六)注意合伙人核算方式的适用

合伙型创业投资企业(含合伙型创投基金和合伙型私募股权投资基金,以下统称:合伙创投企业),如果符合《创业投资企业管理暂行办法》或者《私募投资基金监督管理暂行办法》(证监会令第105号)的有关规定,并按照上述规定完成备案且规范运作,则根据8号文的规定,合伙企业可以选择按年度所得整体核算,也可选择按单一投资基金核算方式。但其个人合伙人从创投企业取得的对外投资分回的利息或者股息、红利,仍应按照84号文的规定,单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

不论合伙创投企业(基金)是选择按单一投资基金核算,还是选择按年度所得整体核算,对法人合伙人而言,都应按企业年度所得整体核算,法人合伙人应从合伙创投企业(基金)取得的转让股权、股息红利、利息等所有所得,都应并入法人合伙人的应纳税所得额,统一计算缴纳企业所得税。

(七)注意税会差异的纳税调整与申报

为对法人合伙人来源于合伙企业应分得所得的税会差异进行纳税调整,企业所得税年度纳税申报表附表《纳税调整项目明细表》(A105000)增设了第41行“(五)合伙企业法人合伙人应分得的应纳税所得额”,该行第1列“账载金额”填报法人合伙人当年会计核算确认的对合伙企业的投资所得,第2列“税收金额”填报按照“先分后税”原则和相关规定计算的应从合伙企业分得的应纳税所得额。若第1列“账载金额”≤第2列“税收金额”,第3列“调增金额”填报第2-1列金额。若第1列>第2列,将第2-1列金额的绝对值填入第4列“调减金额”。

作者单位:国家税务总局宿迁市税务局 国家税务总局兰州市税务局 江苏宿拓建设工程有限公司