ΓΕΚœΜοΤσ“ΒΖ®ΓΖΘ®2006Ρξ–όΕ©Θ©ΒΎΝυΧθ ΙφΕ®Θ§ΚœΜοΤσ“ΒΒΡ…ζ≤ζΨ≠”ΣΥυΒΟΚΆΤδΥϊΥυΒΟΘ§Α¥’’ΙζΦ“”–ΙΊΥΑ ’ΙφΕ®Θ§”…ΚœΜο»ΥΖ÷±πΫ…Ρ…ΥυΒΟΥΑΓΘ ΓΕ≤Τ’ΰ≤ΩΙζΦ“ΥΑΈώΉήΨ÷ΙΊ”ΎΚœΜοΤσ“ΒΚœΜο»ΥΥυΒΟΥΑΈ ΧβΒΡΆ®÷ΣΓΖΘ®≤ΤΥΑΓ≤2008Γ≥159Κ≈Θ©ΙφΕ®Θ§“ά’’÷–ΙζΖ®¬…ΓΔ––’ΰΖ®Ιφ≥…ΝΔΒΡΚœΜοΤσ“ΒΓΘ“‘ΟΩ“ΜΗωΚœΜο»ΥΈΣΡ…ΥΑ“εΈώ»ΥΓΘΚœΜοΤσ“ΒΚœΜο»Υ «Ή‘»Μ»ΥΒΡΘ§Ϋ…Ρ…Ηω»ΥΥυΒΟΥΑΘΜΚœΜο»Υ «Ζ®»ΥΚΆΤδΥϊΉι÷·ΒΡΘ§Ϋ…Ρ…Τσ“ΒΥυΒΟΥΑΓΘ ’β“ΜΒψΘ§Ζ®¬…“―Ος»ΖΘ§¥σΦ“Έό“λ“ιΓΘ

ΙΊ”ΎΚœΜο»ΥΒΡΡ…ΥΑΒΊΒψΘ§‘Ύ2018ΡξΗωΥΑΗΡΗο÷° ±Θ§ΥφΉ≈–¬ΗωΥΑΖ®‘Ύ2019ΡξΒΡ’ΐ Ϋ Β ©Θ§≈δΧΉΒΡ’ςΙή÷ΤΕ»ΓΔ…ξ±®œΒΆ≥Φ¥Ή‘»Μ»ΥΒγΉ”ΥΑΈώΨ÷Θ®ITSΘ©“≤…œœΏΓΘΗυΨίITSœΒΆ≥ΒΡ…ξ±®Ιφ‘ρΘ§Ρ…ΥΑΒΊΒψ”ΠΗΟ“―Ψ≠≤Μ «’υ“ιΒΡΈ ΧβΝΥΘ§”»ΤδΗω»ΥΚœΜο»ΥΒΡΡ…ΥΑΒΊΒψΓΘ

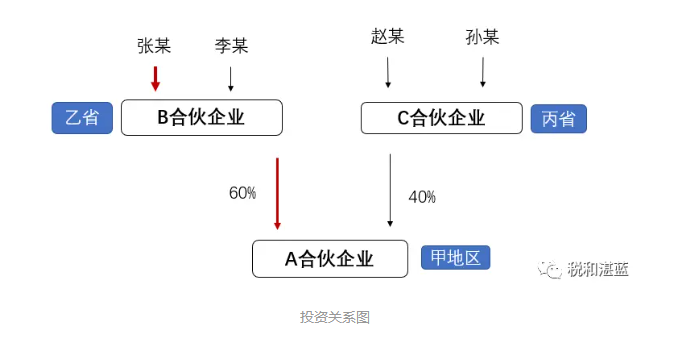

“ρΈΣΗω»ΥΚœΜο»Υ‘ΎITS’ΐ≥ΘΑ¥ΤΎΧν±®A±μΓΔB±μ ±Θ§±Ί–κ“ΣΡή¥”ΚΥ–Ρ’ςΙήœΒΆ≥Βς»ΓΒΫΖϊΚœITSΫ®ΒΒΙφ‘ρΒΡΆΕΉ –≈œΔΘ§Ζώ‘ρΈόΖ®Άξ≥……ξ±®ΓΘ±»»γœ¬ΆΦ÷–Θ§ΉΔ≤α‘Ύ““ ΓΒΡBΚœΜοΤσ“ΒΘ§ΝΫΚœΜο»Υ’≈Ρ≥ΓΔάνΡ≥ΓΘBΚœΜοΤσ“ΒΒΡΆΕΉ ΖΫ«ιΩωœνΨΆΈ§ΜΛΝΥ’≈Ρ≥ΓΔάνΡ≥ΒΡΗω»Υ–≈œΔΓΘΕχAΚœΜοΤσ“ΒΈ§ΜΛΒΡΆΕΉ ΖΫ–≈œΔ «BΓΔCΚœΜο Τσ“ΒΒΡ–≈œΔΓΘΚœΜοΤσ“Β”κΗω»Υ τ”Ύ≤ΜΆ§ΒΡ –≥Γ÷ςΧεΘ§≤ΜΡήΜλœΐΓΘ

Ρ«Ο¥Θ§’≈Ρ≥ΓΔάνΡ≥¥”BΚœΜοΤσ“Β»ΓΒΟΨ≠”ΣΥυΒΟΘ®ΦΌ…ηBΚœΜοΤσ“Β÷Μ¥”ΉΔ≤α‘ΎΦΉΒΊ«χΒΡAΚœΜοΤσ“Β»ΓΒΟΥυΒΟΘ§ΈόΤδΥϊΥυΒΟΘ©Θ§Α¥ΤΎΧν±®A±μΓΔB±μΘ§÷ΜΡήΆ®ΙΐΓ±Ψ≠”ΣΥυΒΟΗω»ΥΥυΒΟΥΑ‘¬Θ®ΦΨΘ©Ε»…ξ±®Γ±ΡΘΩιœρ““ ΓBΚœΜοΤσ“ΒΥυ‘ΎΒΊ÷ςΙήΥΑΈώΜζΙΊΫχ––Ρ…ΥΑ…ξ±®Θ®Αϋά®‘ΛΫ……ξ±®“‘ΦΑΡξΕ»ΜψΥψ«εΫ…Θ©Θ§’β―υ≤≈Ρή‘ΎΒΎ“Μ≤Ϋ δ»κΡ…ΥΑ»Υ Ε±πΚ≈Θ®±»»γ’≈Ρ≥ΒΡΗω»Υ…μΖί÷ΛΚ≈¬κΘ©Θ§ΒΎΕΰ≤Ϋ δ»κ±ΜΆΕΉ ΒΞΈΜΘ®±»»γBΚœΜοΤσ“ΒΘ©ΒΡΡ…ΥΑ»Υ Ε±πΚ≈Θ§»ΜΚσ¥χ≥ωΚΥ–Ρ’ςΙή÷–±ΜΆΕΉ ΒΞΈΜΒΡ–≈œΔΘ§¥”ΕχΑ¥’’“―»œΕ®ΒΡ’ς ’ΖΫ ΫΘ®≤ι’ΥΜρ «ΚΥΕ®Θ©ΦΧ–χΆξ≥…±®±μΒΡΧν±®ΓΘ

Υυ“‘Θ§œ÷‘ΎITS÷–Θ§A±μΓΔB±μΒΡ…ξ±®Ιφ‘ρ”ΠΗΟΥΒ“―Ψ≠ΚήΟς»ΖΓΘ’β÷÷Ιφ‘ρΖϊΚœΚœΜοΤσ“ΒΘ®±ΜΆΕΉ Τσ“ΒΘ© «ΚΥΥψ÷ςΧεΘ§Ηω»ΥΚœΜο»Υ «Ρ…ΥΑ»ΥΒΡ’ςΙή÷ΤΕ»ΓΘ

Ρ«Ο¥Θ§”–ΟΜ”–άΐΆβΒΡ«ι–ΈΓΘΒ±»Μ”–Θ§ΝΫ÷÷ΓΘ

ΒΎ“Μ÷÷«ι–ΈΘΚΗω»ΥΥυΒΟΥΑΖ® Β ©Χθ άΐΒΎΝυΧθ ΒΎΈεΩνΙφΕ®ΒΡΨ≠”ΣΥυΒΟ÷–ΓΑΗω»ΥΕ‘Τσ“ΒΓΔ ¬“ΒΒΞΈΜ≥–ΑϋΨ≠”ΣΓΔ≥–ΉβΨ≠”Σ“‘ΦΑΉΣΑϋΓΔΉΣΉβ»ΓΒΟΒΡΥυΒΟΓ±Θ§’β÷÷«ιΩωΘ§≥–Αϋ»ΥΓΔ≥–Ήβ»ΥΒ»”κ±Μ≥–ΑϋΤσ“Β≤ΔΈόΆΕΉ ΙΊœΒΘ§±Μ≥–ΑϋΤσ“Β“≤ΈόΕ‘”ΠΒΡΥΑ÷÷»œΕ®Θ§ΒΪ «Ω…“‘Α¥ΤΎ’ΐ≥Θ‘ΎΓΑΨ≠”ΣΥυΒΟΗω»ΥΥυΒΟΥΑ‘¬Θ®ΦΨΘ©Ε»…ξ±®Γ±ΡΘΩιΧν±®A±μΓΔB±μΘ§Άξ≥…Ρ…ΥΑ…ξ±®“εΈώΘ§÷Μ≤ΜΙΐ…ξ±®±μœ‘ ΨΒΡΓΑ±ΜΆΕΉ ΒΞΈΜ–≈œΔΓ± «ΓΑ≥–Αϋ≥–ΉβΨ≠”ΣΒΞΈΜΓ±ΓΘ’βΖϊΚœ…ξ±®Ιφ‘ρΓΘ

ΒΎΕΰ÷÷«ιΩωΘΚ «‘ΎITSΒΡΓΑΤδΥϊΗω»ΥΨ≠”ΣΥυΒΟ…ξ±®Γ±ΡΘΩι…ξ±®Θ§’β“≤ τ”ΎA±μΓΘ‘Ύ’βάο…ξ±®ΒΡ…ξ±®Ιφ‘ρΘ§”κ‘ΎΓΑΨ≠”ΣΥυΒΟΗω»ΥΥυΒΟΥΑ‘¬Θ®ΦΨΘ©Ε»…ξ±®Γ±Χν±®A±μ¥φ‘Ύ≤ΜΆ§ΘΚΈό–ηΆΕΉ ΙΊœΒΘ§ΆΕΉ ±»άΐΜαœ‘ Ψ «100%Θ§≤ΜΩ…“‘–όΗΡΒ»ΓΘ

Υυ“‘Θ§»ΥΟ«ΕΦ‘ΎΉΣΖΔΒΡΈΡ’¬ΧαΒΫ’≈Ρ≥ΓΔάνΡ≥Ω…“‘‘ΎAΚœΜοΤσ“ΒΥυ‘ΎΒΊ…ξ±®Ϋ…Ρ…Ψ≠”ΣΥυΒΟΗω»ΥΥυΒΟΥΑΘ§¥σΗ≈¬ ΨΆ‘Ύ’βάο…ξ±®ΝΥΘ®«ΑΧα «ΥΑΈώœΒΆ≥ΡΩ«Α Ι”ΟΒΡΕΦ «ΉήΨ÷ΩΣΖΔΒΡΆ§“ΜΗωITSœΒΆ≥Θ©ΓΘ

ΒΪ’β―υΒΡ…ξ±®Θ§Έό“…Ντœ¬ΚήΕύ“ΰΜΦΓΔΥΑΈώΖγœ’“≤≤ΜΩ…±ήΟβΓΘ≤Μ÷Μ «Ε‘Κσ–χB±μΒΡΜψΥψ«εΫ…ΓΔCΒΡΜψΉή…ξ±®Έό–Έ…η÷ΟΝΥ’œΑ≠Θ®Β±»ΜΘ§ITSΆξ…ΤΚσΗς…ξ±®ΡΘΩι ΐΨίΜΞΆ®ΝΥΡ« «ΝμΒ±±π¬έΘ©Θ§’βΥψ≤ΜΥψΓΑΤΤΜΒΝΥΓ±…ξ±®Ιφ‘ρΘΩ

»γΙϊΩΦ¬«Ης÷÷“ρΥΊΘ®Αϋά®≤Τ’ΰΓΔΜΖ±ΘΓΔ»ΥΝΠΉ ‘¥Β»Θ©Θ§Εύ≤ψ«ΕΧΉΒΡΚœΜοΤσ“ΒΒΡΚœΜο»Υ–η“Σ≤ψ≤ψœρ…œΓΑ¥©ΆΗΓ±±ΜΆΕΉ Τσ“ΒΘ§±»»γ’≈Ρ≥ΓΔάνΡ≥–η“Σ‘ΎAΚœΜοΤσ“ΒΥυ‘ΎΒΊ…ξ±®Ϋ…Ρ…ΗωΥΑΓΘΡ«Ο¥Θ§”ΠΗΟ‘ΎΝΔΖ®≤ψΟφΘ§Τπ¬κ‘ΎΉήΨ÷≤ψΟφΉς≥ωΆ≥“ΜΒΡ…ηΦΤΘ§Ζώ‘ρΘ§«άΥΑ‘¥ΒΡ¥σ’ΫΘ§“≤–μΜαΥΤ“‘«ΑΒΡΥΑ ’ΆίΒΊ“Μ―υ±ιΒΊΩΣΜ®ΓΘ

ΝμΆβΘ§–η“ΣΥΒΟςΒΡ «Θ§ΓΑΤδΥϊΗω»ΥΨ≠”ΣΥυΒΟ…ξ±®Γ±‘ΎITSΒΡΥΑΈώΕΥΘ§“≤ΨΆ «ΥΒΘ§’β «ΥΑΈώ»Υ‘±ΓΔ≤Δ«“ «”–»®œόΒΡΗΎΈΜ»Υ‘±≤≈Ω…“‘≤ΌΉςΒΡ…ξ±®ΡΘΩιΓΘ

ΨΏΧεΩ…“‘‘Ύ¥Υ…ξ±®ΡΡ–© ¬œνΘΩΡΩ«ΑΉήΨ÷Ος»ΖΒΡ÷Μ”–Ηω»Υ¥ζΩΣΜθ‘ΥΖΔΤ±ΓΔΗω»Υ”ΠΫ…Ρ…ΒΡΨ≠”ΣΥυΒΟΗωΥΑ‘Ύ¥Υ…ξ±®ΓΘ