一、案例

A企业主要从事资产租赁业务,持有高新技术企业证书。2022年租赁业务产生的收入占其营业收入比重超过50%,无其他收入。请问,A企业所得税处理时能享受研发费用加计扣除,能适用15%的低税率吗?

二、案例分析

案例中提出了两个问题,第一个是A公司能否适用研发费用加计扣除,第二个是A公司能否适用15%的低税率交纳企业所得税。

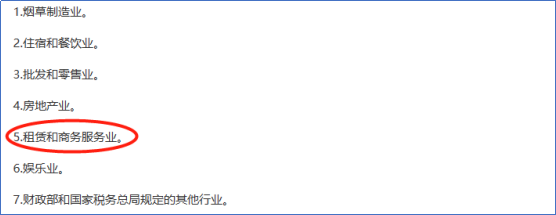

先看第一个问题。从案例信息中我们可以找到两个关键点,第一个是A企业从事的是资产租赁业务,第二个关键点是2022年租赁业务产生的收入占其营业收入的比重超过了50%。根据财税2015年119号(简称《通知》)第四条不适用税前加计扣除政策的行业:

另外,根据国家税务总局公告2015年第97号公告规定,上述不适用税前加计扣除政策行业的企业,是指以《通知》所列行业业务为主营业务,其研发费用发生当年的主营业务收入占企业按税法第六条规定计算的收入总额减除不征税收入和投资收益的余额50%(不含)以上的企业。

显然,A公司从行业和收入比例上均不符合研发费用加计扣除政策要求,即使做了研发费用支出,仍不能享受研发费用加计扣除政策。

再看第二个问题。A企业持有高新技术企业证书,说明A企业在高新技术企业各项指标上满足评判标准,在高新技术企业资格有效期内,A企业属于高新技术企业。根据《企业所得税法》第二十八条“国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。”

因此,从政策角度分析,A企业可以适用15%的企业所得税税率。

三、结论

综上分析,企业持有高新技术企业资格证书,但是行业和收入比例不符合研发加计扣除政策的,虽然归集了研发费用,但政策不允许加计扣除,仍然可以适用15%的企业所得税税率。符合这种情况的企业在填报所得税汇算清缴表的过程中,不需要填报A107012《研发费用加计扣除优惠明细表》,但必须填报A107041表《高新技术企业优惠情况及明细表》。