01

计入营销设施建造费的范围

根据国税发(2019)31号文件的规定,计入“开发间接费”核算的营销设施建造费,包括项目小区楼宇之间的装饰、装修费用,和楼宇之外的售楼部、样板间等营销设施的建造费用。通常包括以下内容:

1、广告设施及发布费:车站广告、路牌广告;

2、销售环境改造费:会所、推出销售楼盘周围等销售区域的现场设计、工程、装饰费;临时销售通道的设计、工程、装饰等费用;

3、售楼处装修、装饰费:设计、工程、装饰等;

4、样板间:包括样板间设计、装修、家具、饰品以及保洁、保安、维修费。

5、其他。

02

营销设施的类型分类

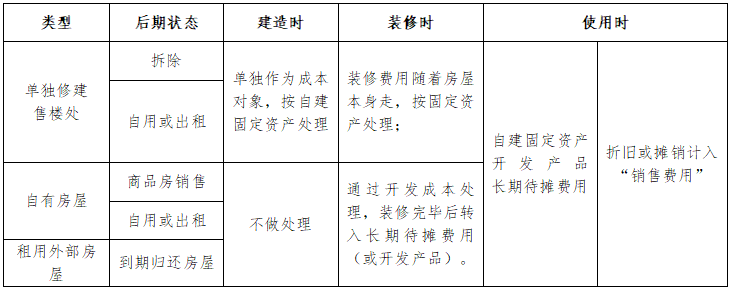

我们以售楼处为例,根据其来源及使用完毕后处理的方式,分为:

1、单独修建售楼处,待销售完成后,将其拆除;

2、单独修建售楼处,待销售基本完成后,将其转作自用或出租;

3、利用企业自有房屋或商品房作为售楼处,待销售基本完成后,再将该售楼处对外销售;

4、利用企业自有房屋或商品房作为售楼处,待销售完成后,将其转作自用或出租;

5、租用外单位的房屋修建售楼处,待销售基本完成或房屋到期后,归还房屋。

当然还存在各种变化情况,如利用物管用房、利用开发单位自己的办公室等等,不管怎么样都可以在上面的分类找出相类似点,所以基本的分类还是上面的五种。

03

不同的会计核算处理

1、项目小区主体之内的:将楼宇之内的商品房临时作为售楼部使用,因其本身就属于特定的成本对象,所以其建造成本按照正常的开发产品核算,其装修、装饰费用若不能判断未来是否可以随同商品房主体一并出售,应归属于开发间接费用核算。

2、项目小区之内、主体之外的分二种情况:

A.非营利性、或产权属于全体业主的,或无偿赠与政府的;

B.营利性的,或产权归企业所有的,应当单独核算其成本。

按照《企业会计准则》,其发生的建设成本及装修费用在“在建工程”科目核算。完工后,其成本从“在建工程”转入“开发间接费用”,如果非自用或出租,也可以按照国税发[2009]31号文件的规定,直接计入“开发间接费用”核算。

3、利用开发小区内的配套设施装修后作售楼部使用:

售楼部利用会所作为营销设施,会计区分该会所的建造性质,分别适用不同的方式:

(1)如果该会所属于不能有偿转让的公共配套设施,符合国税发[2009]31号文件第十七条第一款的规定,例如产权归全体业主所有,则该会所的建造费用计入公共配套设施费进行会计处理。

(2)如果该会所属于未来出售转让的公共配套设施,符合国税发[2009]31号文件第十七条第二款的规定,则将该会所视为独立的开发产品和成本计算单位,按照开发成本的具体成本项目设置会计科目进行明细分类核算。

(3)如果该会所属企业自用,则成本通过“在建工程”归集,完工后,转入“固定资产”或“投资性房地产”科目。

4、开发小区之外设置的售楼部:

有可能是房地产企业租入使用,也有可能为自建行为。在项目小区之外的营销设施销售环节中发生的成本费用,计入“销售费用”;如果属于企业自建构成的固定资产,由此计提的折旧,计入销售费用”处理。

04

售楼部购置资产的支出核算

对于售楼部购置如空调、电视机等资产性支出,分为以下几种情况:

1、若企业持续自用,计提的折旧计入销售费用处理;

2、若随同房屋一同出售,可以计入开发成本核算;

3、若单独计价销售,则计入营业外收入。并根据《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)规定的销售自己使用过的固定资产,按照小规模纳税人标准,减按2%征收率征收增值税。

05

案例及会计分录

A房地产开发企业在开发的B项目楼盘中的临街商品住宅楼开设样板间,建筑面积100平方米,装饰装修后对外开放,该项目楼盘建筑面积2000平方米,发生建造成本400万元,另外样板间装饰装修费用50万元,其它开发间接费用100万元,项目结束样板间销售价款100万元,会计处理如下:

1、住宅楼建造成本会计处理:

借:开发成本 400万元

贷:应付账款 400万元

2、样板间装饰装修费用会计处理:

借:开发间接费用 150万元

贷:相关科目 150万元

借:开发成本 150万元

贷:开发间接费用 150万元

装饰装修费用50万元可以和其它开发间接费用100万元一并在该项目所有商品住宅楼之间按照建筑面积进行分摊,如果需要按套核算开发产品成本,也可以将装饰装修费用全部结转至该套住宅的开发成本中。

3、结转完工开发产品

借:开发产品 550万元

贷:开发成本 550万元

4、样板间出售时的会计处理:

借:银行存款 100万元

贷:预收账款 100万元

5、结转样板间销售收入和销售成本的会计处理:

借:预收账款 100万元

贷:主营业务收入 100万元

借:主营业务成本 27.50万元

贷:开发产品 27.50万元

备注:建筑面积法分摊成本27.5万元(单品毛利70%,合理性)

06

总结营销设施建造费中售楼部的核算重点

如下表所示说明: