A105000《纳税调整项目明细表》由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。小编认为其是所得数汇缴调整的核心。

今天主要来看看业务招待费支出的扣除基数组成。这个基数在广告费与业务宣传费中也会用到。

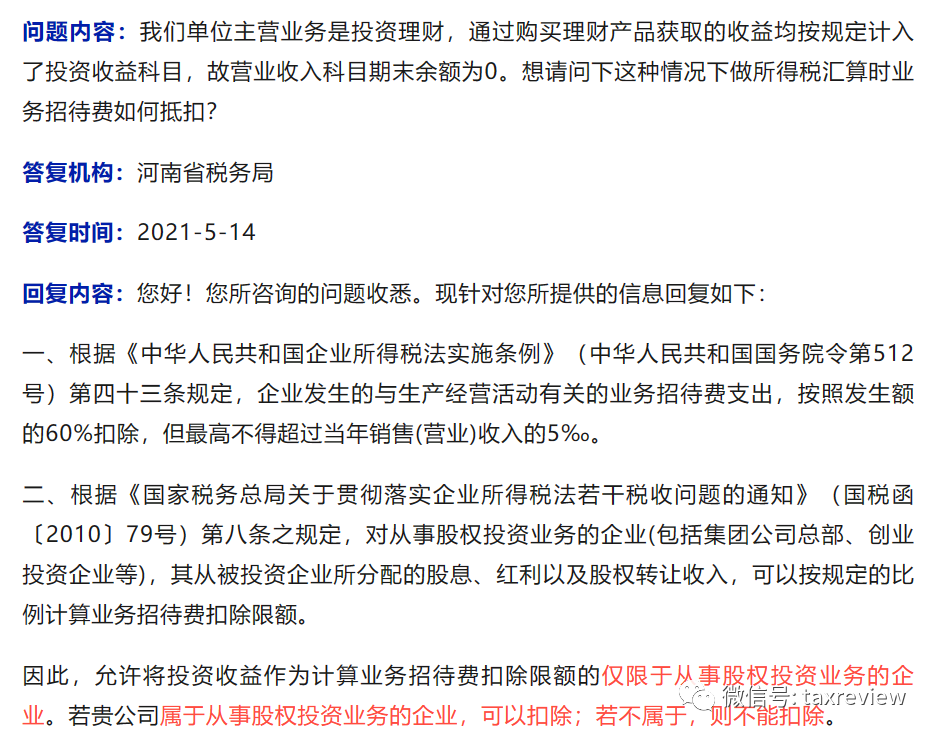

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)的规定:“第四十三条 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。”

第四十四条 企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。”

因此在申报表中要判断六折和5‰孰小值,如果按后者5‰,则当年销售(营业)收入组成基数就比较重要了。

A105000第15行“(三)业务招待费支出”:第1列“账载金额”填报纳税人会计核算计入当期损益的业务招待费金额。第2列“税收金额”填报按照税收规定允许税前扣除的业务招待费支出的金额。第3列“调增金额”填报第1-2列金额。

在A105000的业务招待费税收金额的监控,其表间逻辑关系是:

当《企业基础信息表(A000000)》中“201从事股权投资业务”选择“否”时,第15行第2列应<=本行第1列×60%”,与(A100000第1行“营业收入”+A105010表第1行第1列“视同销售(营业)收入/税收金额”+A105010表第23行第1列“销售未完工产品的收入税收金额”-A105010表第27行第1列“销售未完工产品转完工产品确认的销售收入/税收金额”)*0.5%孰小者。

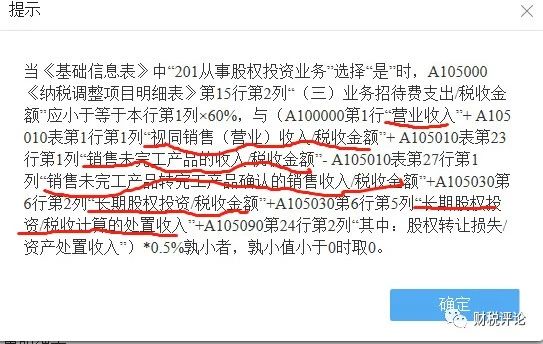

当《企业基础信息表(A000000)》中“201从事股权投资业务”选择“是”时,逻辑关系如下:

根据以上申报表逻辑,扣除基数当年销售(营业)收入不仅包括会计收入,也包括税法调整的收入,主要有:

一、A100000中华人民共和国企业所得税年度纳税申报表(A类)第1行营业收入

参照国家统一会计制度规定填写。填报纳税人主要经营业务和其他经营业务取得的收入总额。

本行根据“主营业务收入”和“其他业务收入”的数额填报。一般企业纳税人根据《一般企业收入明细表》(A101010)填报;金融企业纳税人根据《金融企业收入明细表》(A101020)填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人根据《事业单位、民间非营利组织收入、支出明细表》(A103000)填报。

主营业务收入是指根据国家统一会计制度确认的、企业经常性的、主要业务所产生的收入,包括销售商品收入(非货币性资产交换收入)、提供劳务收入、建造合同收入、让渡资产使用权收入等。

其他业务收入是指根据国家统一会计制度确认的、是企业主营业务以外的其他日常活动所取得的收入。其他业务收入包括:非货币性资产交换收入、出租固定资产收、出租无形资产收入、出租包装物和商品收入等。

二、A105010视同销售和房地产开发企业特定业务纳税调整明细表第1行第1列视同销售收入/税收金额

+第1行“一、视同销售收入”:填报会计处理不确认销售收入,而税收规定确认为应税收入的金额,本行为第2行至第10行小计数。第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函〔2009〕202号)第一条规定:“企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《实施条例》第二十五条规定的视同销售(营业)收入额。”

企业所得税视同销售包括(一)非货币性资产交换视同销售收入;(二)用于市场推广或销售视同销售收入;(三)用于交际应酬视同销售收入;(四)用于职工奖励或福利视同销售收入;(五)用于股息分配视同销售;(六)用于对外捐赠视同销售收入;(七)用于对外投资项目视同销售收入;(八)提供劳务视同销售收入;(九)其他。

三、房地产开发企业的预售收入调整

+A105010视同销售和房地产开发企业特定业务纳税调整明细表第23行第1列“销售未完工产品的收入/税收金额”

(第1列“税收金额”填报房地产企业销售未完工开发产品,会计核算未进行收入确认的销售收入金额。)

-A105010第27行第1列“销售未完工产品转完工产品确认的销售收入/税收金额”

(第1列“税收金额”填报房地产企业销售的未完工产品,此前年度已按预计毛利额征收所得税,本年度结转为完工产品,会计上符合收入确认条件,当年会计核算确认的销售收入金额。)

《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)第六条规定,企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入,应确认为销售收入的实现。

企业在签订《房地产预售合同》后取得的预售收入,应确认为销售收入,并作为计算业务招待费、广告费和业务宣传费的销售(营业)收入基数。但在开发产品完工后会计上实际结转销售收入时相对应的销售(营业)收入部分不得重复计算基数。

涉及房企收入这一块刚好有网友一个问题:

完工后现房预收款〈跨年确收〉所得税上要本年计入收入。汇算清缴有碰到几种做法:

第1种是作会计调整,总收入总成本改了,利润表也改了。显然不对。

第2种是在视同销售视同成本里调,但今年调增是可以,明年会计确收后,调减怎么办?不能填负数。

第3种按未完工特殊业务填报,好像也不对。

第4种在纳税调整表特殊业务的其他里填报。好像挺对的,今年调增明年调减。可是如果今年预收款金额很大,广告费可以结转下一年度,业务招待费很多,没有并入5‰基数,岂不是不能扣除?

这个问题小编认为一般按方法4,在A105000《纳税调整项目明细表》收入类第11行其他中调增。

但同样会带来一个问题,就是业务招待费税前扣除基数可能面临调增或调减,但申报表逻辑中并未考虑这个。我认为相应可能影响业务招待费多扣或少扣的调整也可以放在A105000扣除类调整项目第30行“其他”中调整。计算底稿总体数据没问题即可。

当然小编也见过按2、3的方式调整的,特别是计算基数影响业务招待费扣除金额较大时,企业需要做个衡量。

四、从事股权投资业务的企业取得的股息、红利以及股权转让收入

+A105030《投资收益纳税调整明细表》第6行第2列“长期股权投资/税收金额”

(填报纳税人持有投资项目,按照税收规定确认的投资收益)

+A105030《投资收益纳税调整明细表》第6行第5列“长期股权投资/税收计算的处置收入/税收金额”

(填报纳税人收回、转让或清算处置投资项目,按照税收规定计算的扣除相关税费后的处置收入金额)

A000000《企业所得税年度纳税申报基础信息表》填报说明中明确,“201从事股权投资业务”:纳税人从事股权投资业务的(包括集团公司总部、创业投资企业等),选择“是”。

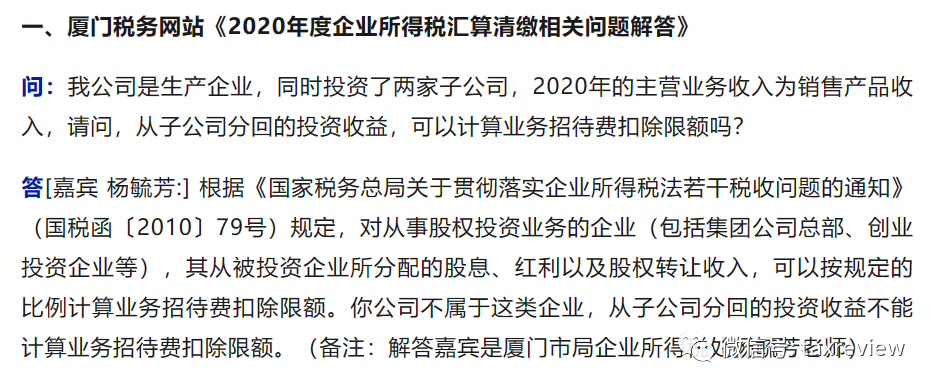

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)的规定:对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

北京解释:国税函〔2010〕79号第八条对从事股权投资业务的企业未限定于专门从事股权投资业务的企业。从相关性分析,企业进行股权投资会发生业务招待行为,相应发生的业务招待费与因股权投资而产生的经济利益流入(包括股息、红利以及转让股权收入)有关。依据上述分析,国税函〔2010〕79号第八条规定不应限定于专门从事股权投资业务的企业,从事股权投资业务的各类企业从被投资企业(含上市公司)所分配的股息、红利以及股权(股票)转让收入,均可以作为计算业务招待费的基数。

也就是说,房企如果有对外长投并取得股息、红利以及股权转让收入,基础信息表可以勾选201,并按上述规定计入基数。

五、股权处置收入、赔偿收入等

+A105090《资产损失税前扣除及纳税调整明细表》第24行第2列“股权(权益)性投资损失/其中:股权转让损失/资产处置收入”

(填报纳税人当年发生的股权(权益)性投资损失中,因股权转让形成的资产损失的账载金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额)

六、查补收入等

《国家税务总局关于查增应纳税所得额弥补以前年度亏损处理问题的公告》(国家税务总局公告2010年第20号)规定,税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的,应允许调增的应纳税所得额弥补该亏损。弥补该亏损后仍有余额的,按照企业所得税法规定计算缴纳企业所得税。。

A106000 《企业所得税弥补亏损明细表》填表说明提到,第2列“当年境内所得额”:第11行填报表A100000第19-20行金额。第1行至第10行填报以前年度主表第23行(2013年及以前纳税年度)、以前年度表A106000第6行第2列(2014至2017纳税年度)、以前年度表A106000第11行第2列的金额(亏损以负数表示)。发生查补以前年度应纳税所得额、追补以前年度未能税前扣除的实际资产损失等情况的,按照相应调整后的金额填报。

因此,小编认为,如果查补的收入属于以上主营业务收入、其他业务收入、视同销售收入等收入的一种,在补充申报时,就会在“销售(营业收入)收入合计”中反映,可以作为业务招待费的扣除基数进行企业所得税税务处理。

七、筹建期无收入也可扣实际发生额60%

根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第五条的规定,企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

因此,企业在筹建期间发生的与筹办活动有关的业务招待费将不受销售收入额高低的影响,即使在筹建期未能取得销售收入,仍可按照业务招待费实际发生额的60%直接计入企业筹办费,并按规定在税前扣除。

这块具体申报表填报,可能也需要通过“其他”来实现。