2023年7月7日,税务总局官方网站发布了《研发费用加计扣除政策执行指引(2.0版)》,其中对研发费用在会计核算、加计扣除、高新技术企业认定,首次声明三个口径核算存在差异,并对三者间的差异以列表的形式予以说明。研发费用在三个口径的核算依据、政策不同,存在差异是正常合理的,但实务中,不少人士甚至税务人员,要求这个三个口径的数据必须一致,让人贻笑大方!如果作为财务人员不懂至少可以理解,但作为执法者不但不了解、不学习政策,还剑走偏锋固执己见,让人唏嘘!2.0版虽明确不作为税收执法或申请享受政策的依据,但实务执行中参考无论是企业还是执法者都可以参考借鉴。

2.0版明确:对三个研发费用归集口径相比较存在一定差异,形成差异的主要原因如下:

一是会计口径的研发费用,其主要目的是为了准确核算研发活动支出,而企业研发活动是企业根据自身生产经营情况自行判断的,除该项活动应属于研发活动外,并无过多限制条件,企业在产品、技术、材料、工艺、标准的研发过程中发生的各项费用均可计入研发费用。

二是高新技术企业认定口径的研发费用,其主要目的是为了判断企业研发投入强度(威德税务一直认定,高企认定强调的是企业对研发投入的强度多少,跟能否加计扣除、加计扣除金额多少没有直接关系。而加计扣除强调的税前加计扣除的范围,哪怕企业研发投入1元钱,也是可以加计的。两者的考量角度、出发点不同)、科技实力是否达到高新技术企业标准。为了保证口径统一,高新技术企业认定口径对研发费用有明确的范围,且对其他相关费用等部分费用有一定的限制。

三是研发费用加计扣除政策口径的研发费用,其主要目的是为了细化研发费用可以加计扣除的范围,引导企业加大核心研发投入。可加计扣除范围针对企业直接的、核心的研发投入,对其他相关费用有一定的比例限制。应关注的是,允许加计扣除的研发费用范围采取的是正列举方式,即政策规定中没有列举的研发费用,不可以加计扣除。

1、累计工作未达到183天的研发人员(科技人员)的工资是否可以计入高企认定的研发费用

根据高企认定文件,在统计科技人员数量时,要求累计工作达到183天以上,如果低于这个数,则统计人员数量时,不能统计进去。但是,对科技人员的费用归集上,未见有183天的要求,部分人士从不纳入科技人员统计上,进而推断未达183天科技人员费用不能计入研发费用。威德税务认为,人员数量统计,研发费用金额的核算,这是两个不同的口径,不应该用一个口径规定,推断另一个口径。按照总局意思,高企认定反映的是研发强度,既然是科技人员,无论是否达到183天,都是企业支付的研发经费,都应该归集到研发费用强度上。从2.0版上也可以反映出,高企认定时人员人工费用并未强调科技人员人工费用必须累计工作183天以上。

2、研发废料、研发试制产品形式收入,在高企认定时是否冲减研发费用?

根据加计扣除政策规定,企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入,不足扣减的,加计扣除研发费用按零计算。企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。

而高企认定中,对上述情况并未规定要冲减研发费用处理。威德税务认为,无论会计处理,还是根据加计扣除规定处理,上述情况均不影响高企认定对研发费用的归集,高企认定按高企认定文件执行,文件未对此做出冲减的规定,则高企认定中不应要求跟随会计处理和加计扣除处理。高企认定强调的是研发投入强度核算,考核的是企业对研发活动投入金额,该金额必须达到规定的强度,即比例要求。至于形成的研发废料或者销售的研发产品形成收入,不应该影响企业对研发的投入金额或者强度考量,否则同样的研发投入,有的行业,比如说医药制造行业,无法形成废料收入和研发产品收入,而有的行业,必须说钢材制造行业,会形成大额废料或者研发产品收入,造成两个企业同样的研发投入,但高企认定考核研发投入时,两个行业形成巨大差距影响。说白了冲减研发费用是加计扣除时对享受加计金额的特别要求。

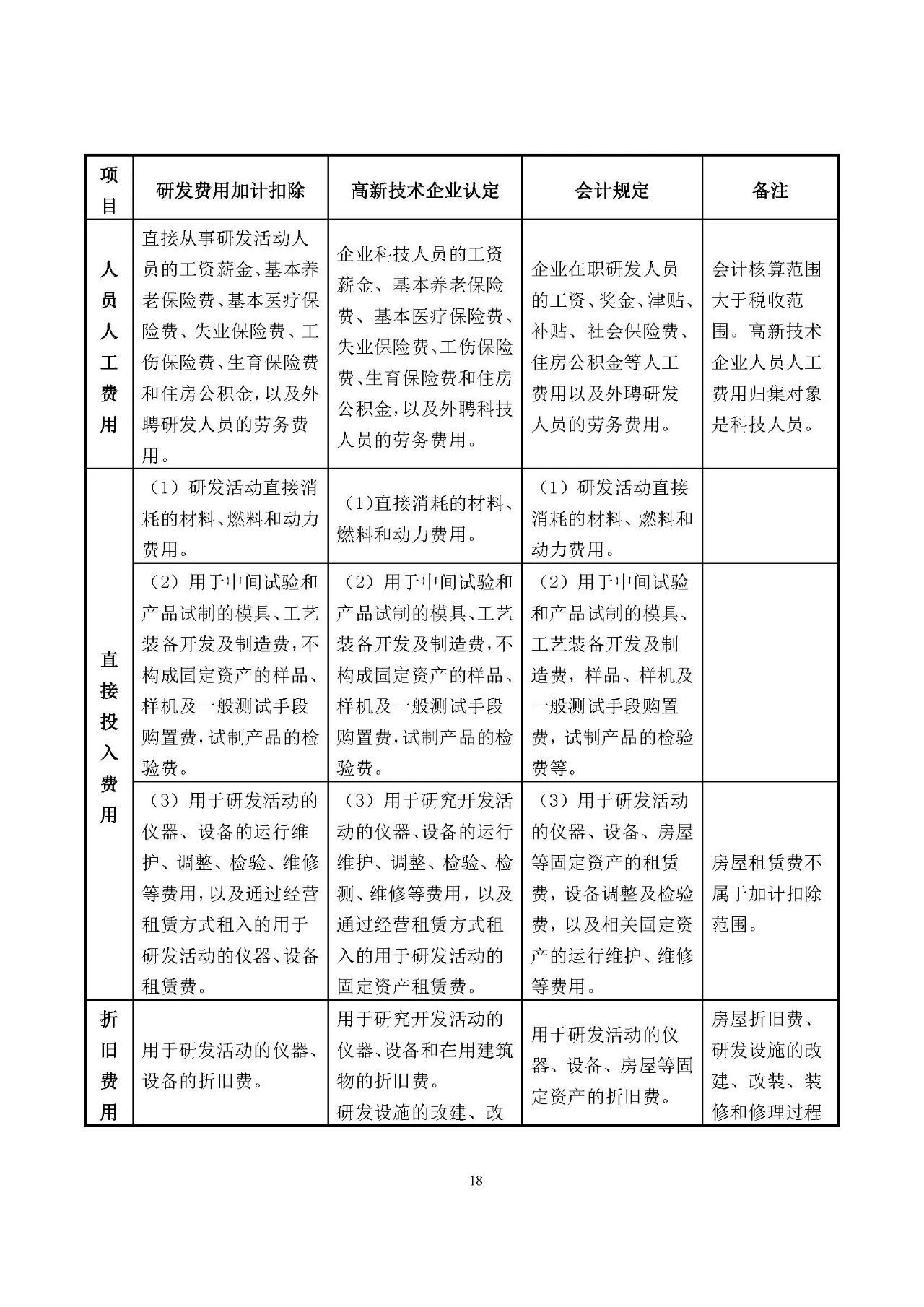

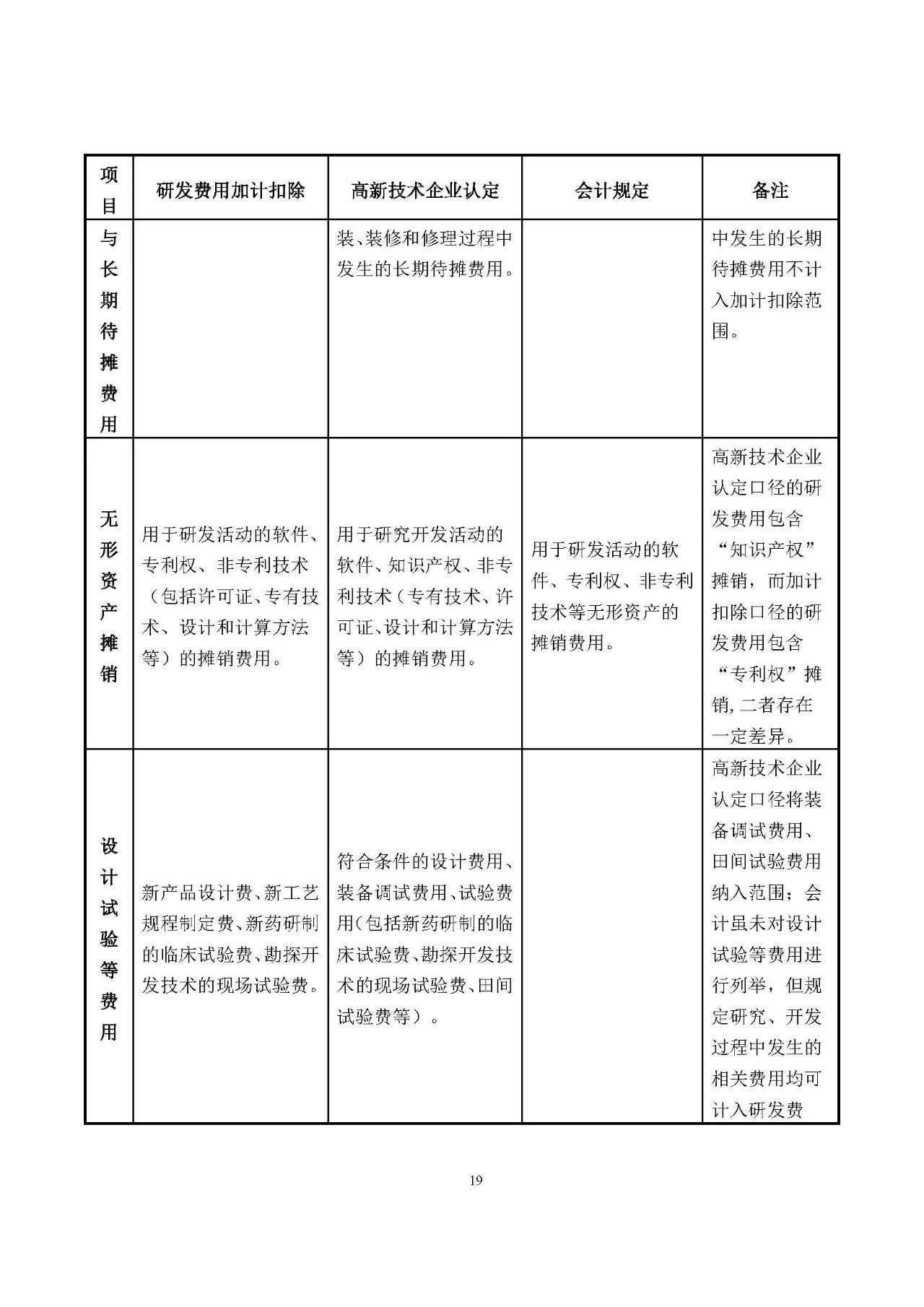

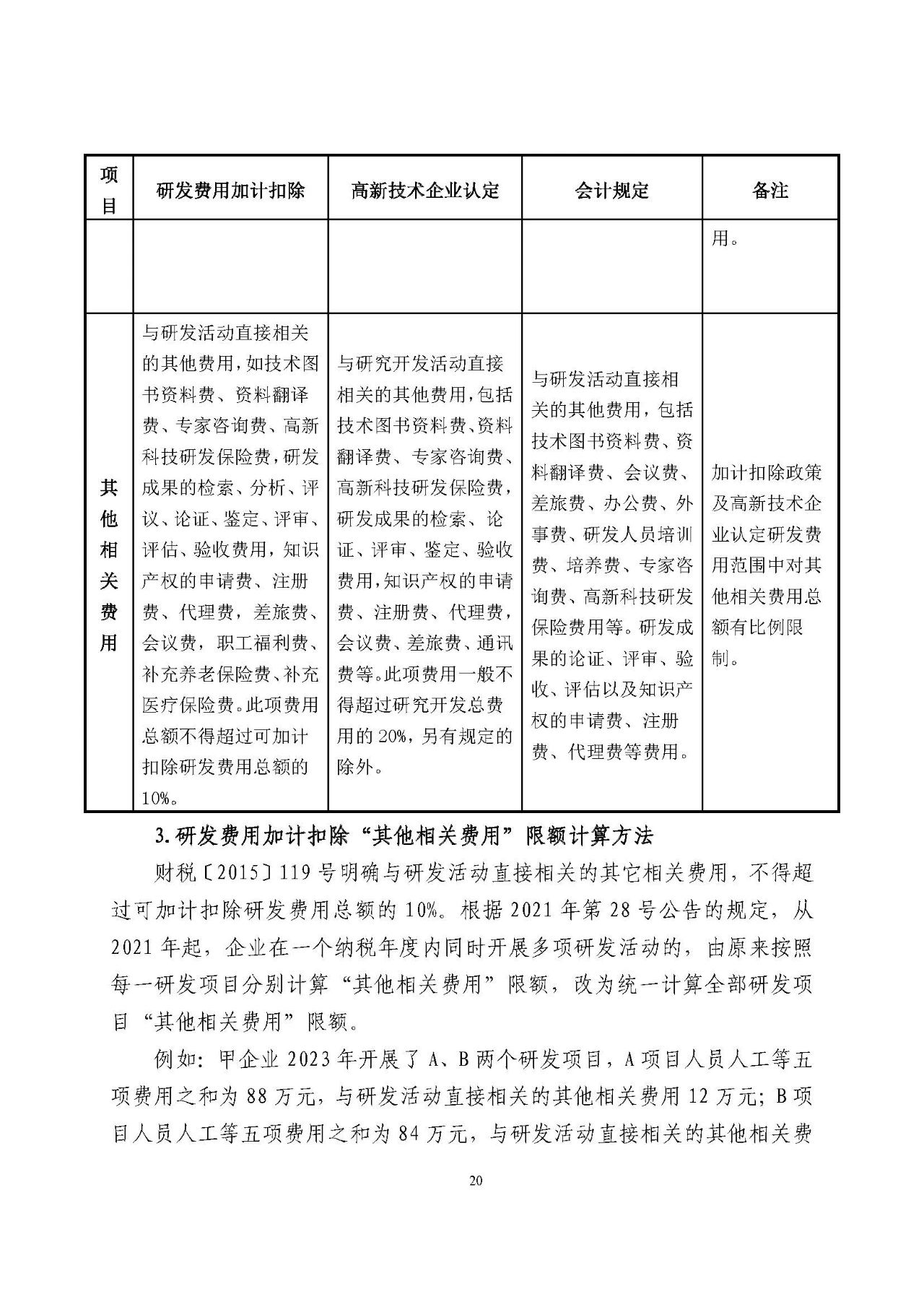

附:2.0版三者差异列表: