政府因城市规划或发展需要,会收购储备土地,由于实施了土地的储备制度,政府会将生地变为熟地后再通过“招拍挂”的方式进行土地使用权的出让;这个过程政府履行一级开发义务,需要完成建筑物拆除、土地拆迁平整、补偿等。

在实务中,往往政府资金有限,开发商想取得开发地块,就需要由开发商“代”或“替”政府履行一级开发义务,形成代理模式或一二级联动开发模式。

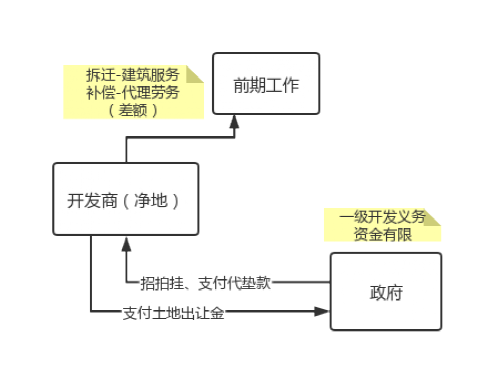

“代”履行模式图

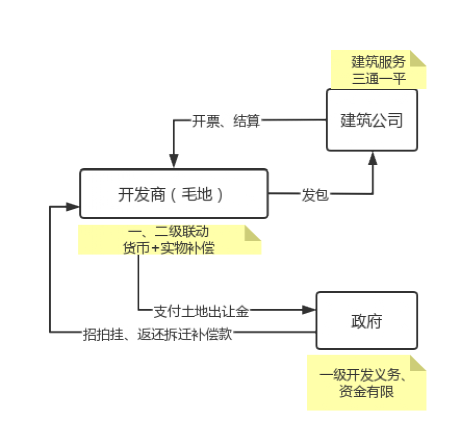

“替”履行模式图

一、“代”政府履行义务

“代”履行义务模式政府是主体,开发商承接政府发包拆迁建筑服务及代理补偿发放业务。企业实际“代”政府履行拆迁、补偿。开发商先行支付的拆迁款实际上为代垫款,拆迁补偿等费用不属于取得土地的成本,构成政府土地出让的成本,政府通过出让净地的形式来得到弥补。

国税函[2009]520号文件规定:纳税人受托进行建筑物拆除、平整土地并代委托方向原土地使用权人支付拆迁补偿费的过程中,其提供建筑物拆除、平整土地劳务取得的收入应按照“建筑业”税目缴纳营业税;其代委托方向原土地使用权人支付拆迁补

偿费的行为属于“服务业—代理业”行为,应以提供代理劳务取得的全部收入减去其代委托方支付的拆迁补偿费后的余额为营业计算缴纳营业税。

账务处理如下:

1、代政府付拆迁补偿款

借:其他应收款-代付拆迁补偿款

贷:银行存款

2、收代政府付拆迁补偿款

借:银行存款

贷:其他应收款-代付拆迁补偿款

3、开发商收到承接拆迁建筑服务款

借:银行存款

贷:其它业务收入

政府前期支付的拆迁补偿款等含在政府土地一级整理成本中,属于土地整理的前期费用,在出让该整理后的土地出让金收益中弥补,开发商以“招拍挂”方式取得净地,契税按土地出让金成交总价计算缴纳,实际包含土地一级整理款即前期费用。

二、“替”政府履行义务

企业实际“替”政府履行拆迁、补偿义务。拆迁、补偿的相关费用属于企业取得土地的成本,也是实务中“毛地”出让,政府从出让土地的收益中,返还部分给企业用于拆偿、补偿等。(企业的实际土地成本为:低地价+货币补偿+实物补偿)。

实务中,由于土地出让金返还已明令禁止的,所以政府返还时会以政府补助名义等方式进行返还,这里还需要分析政府和企业签订的土地出让协议和补充协议的约定内容进行判定,根据不同情况进行不同的账务及税务处理。

(一)账务处理两种方式

1.账务处理-冲减成本

借:银行存款

借:开发成本-土地征用及拆迁补偿(根据返还款资金用途对应冲减)

2.账务处理-作营业外收入

借:银行存款

贷:营业外收入-政府补贴

(二)税务处理:

方式一、冲减成本税务处理:

1、增值税

国家税务总局公告2016年第18号文规定:房地产开发企业中的一般纳税人销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额,支付的土地价款,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。

财税[2016]140号文规定:拆迁补偿费用也允许在计算销售额时扣除,注意:应提供拆迁协议、拆迁双方支付和取得拆迁补偿费用凭证等能够证明拆迁补偿费用真实性的材料。

冲减土地成本后,一般计税方法计税下,要按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款冲减后的余额计算销售额。

2.土地增值税

冲减开发成本会减少扣除项目金额,增加项目的增值额,而土地增值税计算适用超率累进税率,所以冲减开发成本就很有可能导致适用税率跳档升高,从而影响土地增值税。

3.契税

《关于免征土地出让金出让国有土地使用权征收契税的批复》国税函[2005]436号、根据《中华人民共和国契税暂行条例》及其细则的有关规定,对承受国有土地使用权所应支付的土地出让金,要计征契税。不得因减免土地出让金,而减免契税。

方式二、作营业外收入税务处理:

1、增值税

根据《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)规定:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

这里需要判定政府补贴收入是否缴纳增值税,就需要判定补贴收入是否与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩。

2.所得税

依据财政部、国家税务总局《关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)规定符合条件的可作不征税收入:

企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供规定资金专项用途的资金拨付文件;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(三)企业对该资金以及以该资金发生的支出单独进行核算。

上述不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

实务中不征税收入很难适用,主要有以下原因:一般企业对于该项资金发生的支出没有单独核算,或政府没有出台专项管理办法,那么将会作为应税收入,其成本费用可在税前扣除;但该处理会较影响当期所得税,例如当期计入营业外收入,而成本费用较少,则会导致当期所得税费用高。

土地出让金的返还是冲减成本、还是作营业外收入,对于所得税的影响可能是时间性差异、也可能是永久性差异。

如果当期作收入,可能会有较高利润导致当期缴纳企业所得税;如果冲减成本则在完工结转时体现,如果实现利润缴纳企业所得税,形成时间性差异;如果发生亏损前期利润不能弥补后期亏损,且无后续新项目产生新增利润或超五年弥补期,则形成永久性差异。

综上,土地出让金的返还到底如何处理?企业还需要根据相关资料结合业务实际情况分析,进行不同账务处理以及税收处理,避免涉税风险。