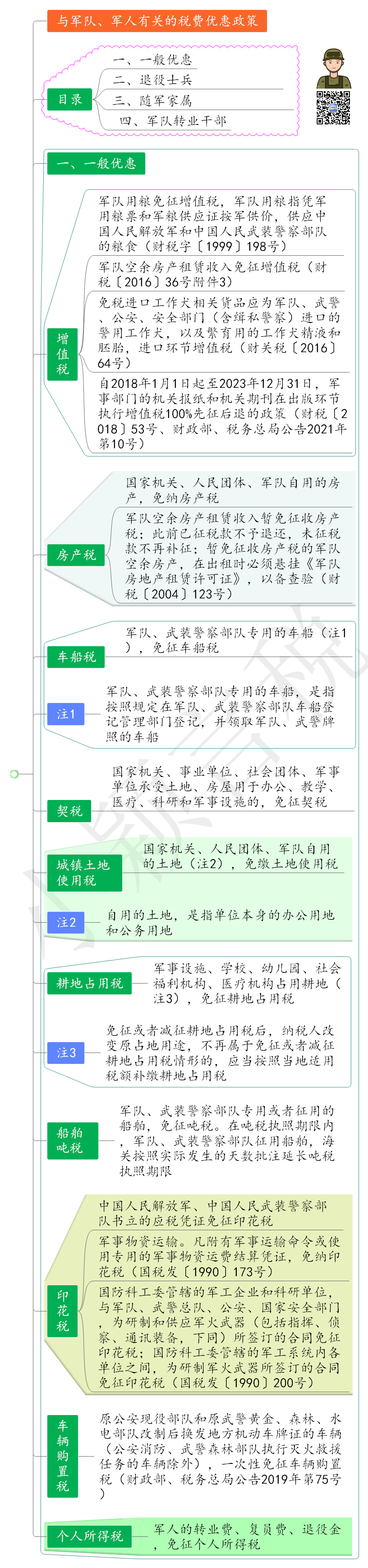

今年8月1日是中国人民解放军建军96周年。广大退役军人曾经为国防和军队建设作出贡献,是重要的人力人才资源,在经济社会发展各个领域发挥着积极作用。做好就业困难退役军人帮扶工作,是落实就业优先战略、做好稳就业保就业的内在要求,是就业困难退役军人缓解生活困难、实现个人价值的现实需要,对促进经济社会发展、服务国防和军队建设、维护社会大局稳定具有重要意义。本期对退役军人及随军家属就业创业的税费政策进行解读,供读者参考。

税费减免 支持退役军人就业创业

退役军人是党和国家的珍贵资源。在年中求职热潮中,不乏退役士兵求职的身影。以深圳市为例,今年上半年,深圳市退役军人事务局共发布了93家企业的11370个招聘岗位,关注人数超3.9万人次。近年来,为促进退役士兵创业、就业,国家出台了相应的税费优惠政策。从国家税务总局深圳市税务局12366纳税缴费服务热线(以下简称深圳12366热线)接到的相关咨询电话看,企业主要关注招用退役士兵税费扣减政策,自主创业退役士兵则更加关注从事个体经营税费扣减政策。

情形一:企业招用退役士兵

深圳12366热线数据显示,近期,有不少企业咨询,年中招录退役士兵,相关税费具体怎么扣?具体的享受方式是什么?

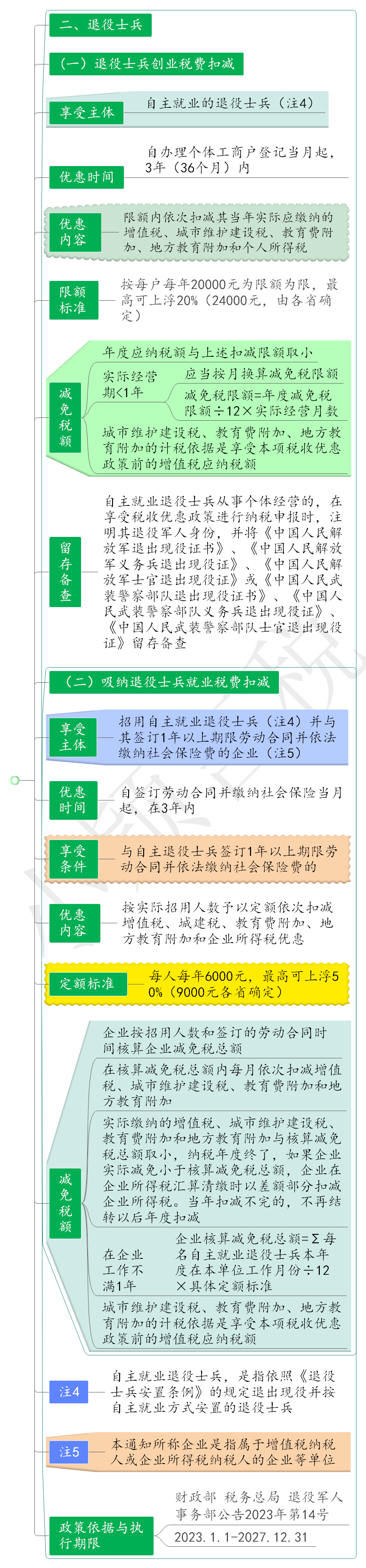

《财政部 税务总局 退役军人事务部关于进一步扶持自主就业退役士兵创业就业有关税收政策的公告》(财政部 税务总局 退役军人事务部公告2023年第14号,以下简称14号公告)明确,2023年1月1日—2027年12月31日,企业招用自主就业退役士兵,符合条件的,可自签订劳动合同并缴纳社会保险当月起,在3年内(36个月,下同)按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮50%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

上述政策中所述的退役士兵,是依据《退役士兵安置条例》(国务院中央军委令第608号)规定的退出现役并按自主就业方式安置的退役士兵。企业享受招用退役士兵的税费扣减政策,必须与退役士兵签订1年以上期限劳动合同并依法缴纳社会保险费。

在实务中还存在一种情况:自主就业退役士兵于年中离职,在任职企业工作不满1年。在这种情况下,该企业需要按员工当年在企业工作的月份,换算减免税限额,计算减免限额后,按照应纳税额与减免限额孰小者确定实际抵减的税额。按月换算减免税限额的具体计算公式为:企业核算减免税总额=Σ每名自主就业退役士兵本年度在本单位工作月份÷12×具体定额标准。

此外,安置退役士兵就业的企业所得税优惠政策,指在纳税年度终了,如果企业实际减免的增值税、城市维护建设税、教育费附加和地方教育附加小于核算减免税总额,企业在所得税汇算清缴时,以差额部分扣减企业所得税,当年扣减不完的,不再结转以后年度扣减。

例如,甲公司为增值税一般纳税人,2023年6月招用自主就业退役士兵5人,与其签订3年期劳动合同,当月正式入职并缴纳社保。5名退役士兵以前年度未享受过退役士兵创业就业税收优惠政策。假设甲公司所在地区按照最高标准上浮,即定额标准为每人每年9000元,5名退役士兵2023年均未离职。因5名退役士兵均在年中入职,2023年度在甲公司工作均不满1年,甲公司需要按月换算减免税限额:9000×7÷12×5=26250(元)。

假设甲公司2023年6月—12月的应纳增值税为2万元,应纳城市维护建设税为1400元,应纳教育费附加为600元,应纳地方教育附加为400元,实际需要缴纳的增值税及其附加税费合计20000+1400+600+400=22400(元),小于抵减限额26250元,所以实际抵减税额以实际应缴纳的增值税及附加22400元为限,即2023年6月—12月,甲公司无须缴纳增值税及其附加税费。在纳税年度终了时,甲公司实际减免的增值税及其附加费用与减免税总额相差26250-22400=3850(元),在2023年度企业所得税汇算清缴时,扣减企业所得税,当年扣减不完的,不得结转以后年度扣减。

情形二:退役士兵从事个体经营

除了到企业就业外,还有一部分退役士兵选择自主创业从事个体经营。在深圳12366热线的咨询中,退役士兵自主创业的税费扣减政策,是近期另一个咨询热点。

14号公告明确,2023年1月1日—2027年12月31日,退役士兵自主创业从事个体经营的,自办理个体工商户登记当月起,在3年内按每户每年20000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

此外,与企业招用退役士兵类似,如果纳税人的实际经营期不足1年的,需要按月换算其减免税限额。换算公式为:减免税限额=年度减免税限额÷12×实际经营月数。城市维护建设税、教育费附加、地方教育附加的计税依据,是享受本项税收优惠政策前的增值税应纳税额;且纳税人实际抵减税额是取年度应纳税额与扣减限额孰小者,如果纳税人年度应缴纳税款小于上述扣减限额的,减免税额以其实际缴纳的税款为限;大于上述扣减限额的,以上述扣减限额为限。

例如,退役士兵许先生2023年7月1日自主创业,设立乙个体工商户,假设由于个人发展原因,徐先生于2023年12月31日注销了乙个体工商户,即乙个体工商户的实际经营期只有6个月。假设乙个体工商户所在地区按照最高标准上浮,即定额标准为每户每年24000元。那么,乙个体工商户2023年可以减免税限额为24000÷12×6=12000(元)。

来源:中国税务报,2023年08月04日 版次:06,作者:董家琦 黄丹琼 林建荣,作者单位:国家税务总局深圳市税务局纳税服务和宣传中心

随军家属创业就业,也能享受税收优惠

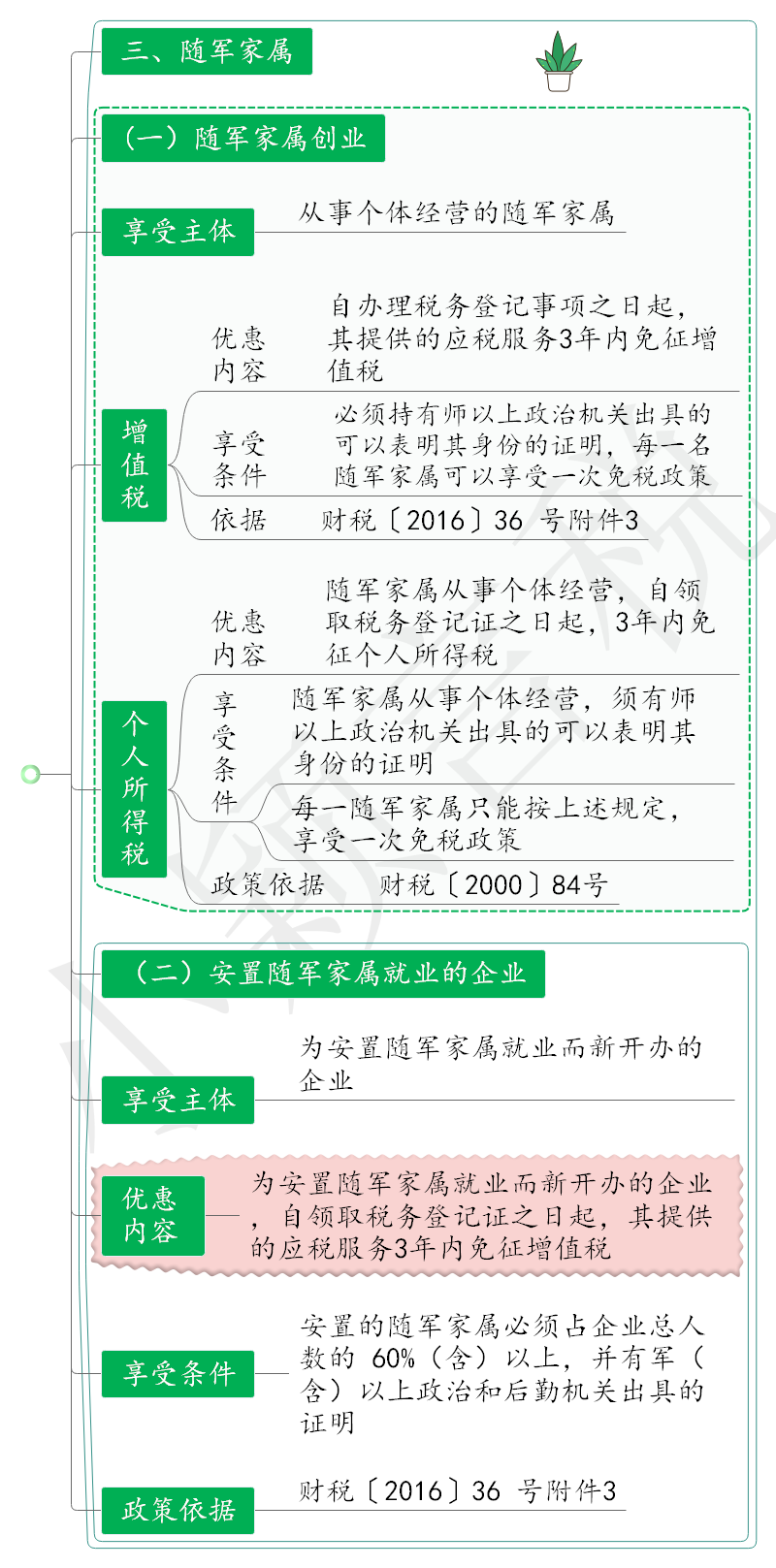

有了家人的支持和付出,现役军人才能安心地建功立业、保家卫国。根据现行税收政策,随军家属就业创业,也能享受税收优惠。

随军家属创业,可以重点关注《财政部 国家税务总局关于随军家属就业有关税收政策的通知》(财税〔2000〕84号)、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》等规范性文件的规定。根据上述文件,从事个体经营的随军家属,自领取税务登记证之日起,3年内免缴增值税和个人所得税。

举例来说,张女士为随军家属,2023年4月1日注册了一家个体工商户,从事家政服务,雇工5人。根据政策,自2023年4月1日—2026年3月31日,张女士作为个体工商户提供的家政服务可免缴增值税,其从个体经营中取得的个人应税所得,免缴个人所得税。

根据《财政部 国家税务总局关于加强军队转业干部、城镇退役士兵、随军家属有关营业税优惠政策管理的通知》(财税〔2005〕18号)、财税〔2016〕36号文件等规定,个体经营指雇工7人(含7人)以下的个体经营行为。凡雇工8人(含8人)以上的,无论其领取的营业执照是否注明为个体工商户,均按照新开办的企业享受有关优惠政策。上述案例中,张女士从事的家政服务,若雇工人数超过7人,则应按新开办企业享受免征增值税政策,不能享受免征个人所得税政策。

需要说明的是,每一名随军家属可以享受一次免税优惠。接上例,假设张女士在2023年7月又注册了一家个体工商户,从事园林苗圃业务,由于张女士已就从事家政服务的个体工商户业务享受免征增值税和个人所得税优惠,其从事的园林苗圃业务不得再享受该项税收优惠。

企业吸纳随军家属就业,也能享受税收优惠。财税〔2000〕84号文件第一条、财税〔2016〕36号附件3《营业税改征增值税试点过渡政策的规定》第一条第(三十九)项规定,为安置随军家属就业而新开办的企业,自领取税务登记证之日起,其提供的应税服务3年内免征增值税。值得注意的是,享受税收优惠政策的企业,随军家属必须占企业总人数的60%(含)以上,并有军(含)以上政治和后勤机关出具的证明。

举例来说,厦门市杏林街道为安置随军家属,开办了一家从事咨询服务的A企业,于2021年6月1日领取了相关证件,该企业招聘员工20人,其中,随军家属16人,占企业总人数的80%,且均可提供军(含)以上政治和后勤机关出具的证明。那么,根据上述政策,A企业可以在2021年6月1日—2024年5月31日,就其提供的应税服务,享受免征增值税优惠政策。

来源:中国税务报,2023年08月04日 版次:06,作者:雷晴 江肖玮 林艺洁作者单位:国家税务总局厦门市税务局