жЎЧАСНЦЊЮФеТНВЕНЃЌЙЋЫОНЩФЩЦѓвЕЫљЕУЫАКѓаЮГЩЕФСєДцЪевцЃЌЖдгкЦфЙЋЫОаЭЙЩЖЋЖјбдЃЌЪЧвЛЯюЫАЪеШЈвцЃЈУтЫАШЈЃЉЃЌвђЮЊдкЗжКьЁЂМѕзЪЁЂзЂЯњЕШзЪВњЗжХфЪБЃЌПЩвдгУРДНтОіЙЩЖЋЕФжиИДеїЫАЮЪЬтЃЌЖјЧвЫцзХЙЩШЈзЊШУЃЌИУЯюЫАЪеШЈвцПЩФмЛсДгЙЩШЈзЊШУЗНзЊвЦжСЙЩШЈЪмШУЗНЁЃ

ЕЋжЎЧАСНЦЊЮФеТНВЕФЖМЪЧЙЋЫОаЭЙЩЖЋЃЌШчЙћЪЧздШЛШЫЙЩЖЋФиЃЌвбОЭъЫАЕФСєДцЪевцЪЧЗёвВЪЧвЛБЪЫАЪеШЈвцЃПЮвУЧРДПДЯТАИР§ЃК

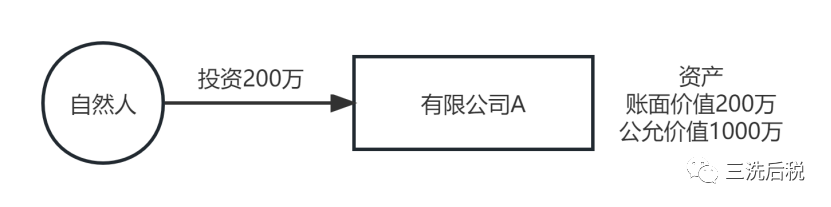

здШЛШЫЙЩЖЋГжгаAЙЋЫОЙЩШЈЃЌЦфЭЖзЪМЦЫАЛљДЁЃЈЭЖзЪГЩБОЃЉЮЊ200ЭђЃЌAЙЋЫОНігЕгавЛЯюЙЬЖЈзЪВњЃЌИУзЪВњЕФеЫУцГЩБОЃЈЕШгкМЦЫАЛљДЁЃЉЮЊ200ЭђЃЌЙЋдЪМлжЕЮЊ1000ЭђЁЃAЙЋЫОДІжУзЪВњЪБЪЕЯжЪевц1000-200=800ЭђЃЌНЩФЩЦѓвЕЫљЕУЫАЃК800*25%=200ЭђЃЌЭЌЪБаЮГЩСєДцЪевц800-200=600ЭђЁЃ

ЕквЛжжЧщПіЃКAЙЋЫОДІжУзЪВњКѓЃЌШчЙћAЙЋЫОЯШааЗжКь600ЭђИјздШЛШЫЙЩЖЋЃЌздШЛШЫЙЩЖЋНЩФЩИіЫАЃК600*20%=120ЭђЃЛШчЙћAЙЋЫОдйаазЂЯњЃЌЗжХфИјздШЛШЫЙЩЖЋ200ЭђЪЃгрзЪВњЃЌЪєгкЭЖзЪГЩБОЪеЛиЃЌЮоЫАЁЃећИіЙ§ГЬКЯМЦФЩЫА200+120=320ЭђЃЌзлКЯЫАИКТЪ320÷800=40%ЁЃ

ЕкЖўжжЧщПіЃКAЙЋЫОДІжУзЪВњКѓЃЌШчЙћAЙЋЫОжБНгзЂЯњЃЌЦфШЁЕУЪЃгрзЪВњ800ЭђЃЌИљОнЙњМвЫАЮёзмОжЙЋИц2011ФъЕк41КХЕФЙцЖЈЃЌЦфжа200ЭђЪєгкЭЖзЪГЩБОЪеЛиЃЌЮоЫАЃЛГЌЙ§ЭЖзЪГЩБОЕФВПЗж600ЭђЪєгкВЦВњзЊШУЫљЕУЃЌашвЊНЩФЩИіЫА600*20%=120ЭђЁЃећИіЙ§ГЬКЯМЦФЩЫА200+120=320ЭђЃЌзлКЯЫАИКТЪ320÷800=40%ЁЃ

ЕкШ§жжЧщПіЃКAЙЋЫОДІжУзЪВњКѓЃЌШчЙћздШЛШЫЙЩЖЋжБНгзЊШУAЙЋЫОЙЩШЈИјЕкШ§ЗНЃЌгІШЗШЯЙЩШЈзЊШУЫљЕУЃК800-200=600ЭђЃЌашвЊНЩФЩИіЫА600*20%=120ЭђЁЃећИіЙ§ГЬКЯМЦФЩЫА200+120=320ЭђЃЌзлКЯЫАИКТЪ320÷800=40%ЁЃ

ЩЯЪіАИР§ЮвУЧПЩвдПДГіЃЌЖдгкздШЛШЫЙЩЖЋЃЌЮоТлЦфВЩгУКЮжжЭЫГіКЭБфЯжЗНЪНЃЌЦфзлКЯЫАИКвЛАуЖМЮЊ40%ЃЌЦфзюжеШЁЕУЕФЗжХфВЦВњЖМЮЊ200ЭђЕФЭЖзЪГЩБОЪеЛиЃЌМгЩЯ480ЭђЕФЭЖзЪЪевцЁЃетЪЧвђЮЊЃЌЖдгкздШЛШЫЖјбдЃЌЭЈЙ§дЫгЊЙЋЫОЕНзюжеЗжХфБфЯжЃЌЮвУЧЕФЫАжЦЕФЩшЖЈОЭЪЧвЊЧѓвЛЯюЫљЕУдкЙЋЫОВуУцКЭИіШЫЙЩЖЋВуУцЫЋжиФЩЫАЃЌзюжеЕФзлКЯЫАИКЖМЮЊ40%ЃЌетЪЧгЩЫАжЦОіЖЈЕФЃЌвЛАуВЛОпБИПЩГяЛЎадЃЁ

ЕЋздШЛШЫжБНгГжЙЩФЃЪНЯТЃЌвбОЭъЫАЕФСєДцЪевцЃЌФбЕРецВЛОпБИЫАЪеМлжЕСЫТ№ЃПЦфЪЕВЛЪЧЕФЃЌЮвУЧРДПДЯТАИР§ЃК

МйЩшЩЯЪіАИР§жаЃЌAЙЋЫОДІжУзЪВњКѓЃЌAЙЋЫОдкВЛЗжКьЕФЧщПіЯТЃЌгЩздШЛШЫЙЩЖЋНЋЦфГжгаЕФAЙЋЫОЙЩШЈзЊШУИјB ЙЋЫОЁЃПМТЧЕНAЙЋЫОДЫЪБеЫУцОЛзЪВњЙЙГЩЮЊ200ЭђЪЕЪезЪБОМг600ЭђСєДцЪевцЃЌвђДЫзЊШУЖЈМлЮЊ800ЭђЃЌвђДЫBЙЋЫОШЁЕУAЙЋЫОЙЩШЈЕФМЦЫАГЩБОЮЊ800ЭђЁЃ

ЙЩШЈзЊШУКѓЃЌAЙЋЫОЗжКь600ЭђИјBЙЋЫОКѓВЂзЂЯњЃЈЛђепAЙЋЫОжБНгзЂЯњЃЉЃЌAЙЋЫОНЋ800ЭђзЪВњЗжХфИјBЙЋЫОЪБЃЌЦфжа600ЭђвбЭъЫАВПЗжгІШЗШЯЮЊУтЫАЙЩЯЂЫљЕУЃЛ200ЭђзїЮЊЭЖзЪГЩБОЪеЛиЃЌЖјЭЖзЪГЩБОЮЊ800ЭђЃЌBЙЋЫОПЩвдШЗШЯЭЖзЪПїЫ№800-200=600ЭђЁЃзюжеНсЙћЪЧЃЌBЙЋЫОЛЈСЫ800ЭђНјааСЫЙЩШЈЭЖзЪЃЌВЂвд800ЭђЦНМлЭЫГіЃЌЭЖзЪгЏПїЦНКтЃЌЕЋЫАЮёЩЯШДАзАзЖрСЫвЛЯю600ЭђЕФЭЖзЪПїЫ№ЃЈЕжЫАЕФШЈвцЃЉЁЃ

ДгетИіАИР§ЮвУЧЗЂЯжЃЌЙЋЫОвбОЭъЫАЕФСєДцЪевцЃЌЖдгкЦфздШЛШЫЙЩЖЋЖјбдЃЌВЂВЛФмЦ№ЕННтОіЦфжиИДеїЫАЕФзїгУЃЌздШЛШЫЙЩЖЋЭЫГіБфЯжЕФИіЫАЮоЗЈБмУтЁЃЕЋздШЛШЫЙЩЖЋПЩвдЭЈЙ§НЋЙЩШЈзЊШУИјСэвЛИіЙЋЫОЕФЗНЪНЃЌЪЕЯжНЋСєДцЪевцаЮГЩЕФУтЫАШЈзЊвЦИјЙЋЫОаЭЙЩЖЋЃЌДгЖјДгећЬхЩЯМѕЩйЫАИКЃЁЪЕМЪЩЯЃЌетвбОЙЙГЩСЫЫАЮёЩЯЕФвЛИіbugЃЌЭЈЙ§етжжЗНЪНЃЌШЫЮЊЕФМѕЩйСЫФЩЫАЃЌКмЖрЙњМвУїШЗЙцЖЈЪЧВЛШЯПЩетжжЫАЪеШЈвцзЊвЦЕФЁЃ

ЪЕЮёжаЃЌдкздШЛШЫНЋЙЩШЈзЊШУИјЙЋЫОЕФНЛвзжаЃЌетжжУтЫАШЈПЩвддкНЛвзЖЈМлжазїМлПМТЧЁЃашвЊзЂвтЕФЪЧЃЌЕБЙЋЫОДцдкЧБдкЪевцЕЋеЫУцЩаЮДаЮГЩСєДцЪевцЃЌЧвЙЩШЈНЛвзЖдМлжавбОПМТЧБъЕФЙЋЫОЧБдкЪевцЕФЮДРДЦѓвЕЫљЕУЫАЫАИКЪБЃЌЪЕжЪЩЯУтЫАШЈПЩФмвбОаЮГЩЁЃ

ЕЋШчЙћЩЯЪіАИР§жаЃЌAЙЋЫОдкВЛЗжКьЕФЧщПіЯТЃЌздШЛШЫЙЩЖЋНЋAЙЋЫОЙЩШЈзЊШУИјСэвЛИіздШЛШЫЙЩЖЋЖјЗЧЙЋЫОаЭЙЩЖЋЃЌФЧЙЩШЈзЊШУКѓЃЌAЙЋЫОЗжКь600ЭђИјаТЕФздШЛШЫЙЩЖЋЪБЃЌаТЙЩЖЋЛЙвЊНЩФЩ20%ЕФРћЙЩКьИіЫАЃЌетИіЪБКђДгећЬхРДПДЃЌвЛЯюЫљЕУОЭДцдкСЫШ§жижиИДФЩЫАЃЌМДдЙЩЖЋДцдкСНжи40%ЫАИКЃЌаТЙЩЖЋЛЙгавЛжи20%ЫАИКЁЃЭЌбљЕФЙЩШЈзЊШУЗНАИЃЌЪмШУЗНВЛЭЌЃЌНсЙћвЛИіЪЧВњЩњЫАЪеШЈвцЃЌвЛИіЪЧЕМжТжиИДФЩЫАЃЌецЪЧЪЇжЎКСРхЃЌУ§вдЧЇРяЁЃ