ЙЩШЈзЊШУЕШЬиЪтОМУааЮЊЯТЃЌЫљЕУЫАГяЛЎФмНтОіжиИДеїЫАЮЪЬтОЭвбОКмВЛШнвзСЫЃЌвђДЫетЦЊЮФеТРДСФСФЫљЕУЫАжиИДеїЫАЮЪЬтЁЃ

ЯШОйвЛИіР§згЃЈАИР§1ЃЉЃК

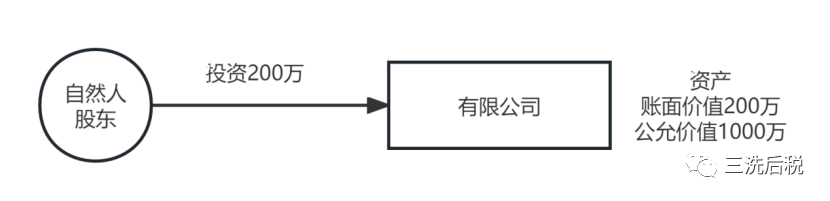

здШЛШЫЙЩЖЋГжгагаЯоЙЋЫОЙЩШЈЃЌЦфЭЖзЪМЦЫАЛљДЁЃЈЭЖзЪГЩБОЃЉЮЊ200ЭђЃЌгаЯоЙЋЫОНігЕгавЛЯюЙЬЖЈзЪВњЃЌИУзЪВњЕФеЫУцГЩБОЃЈЕШгкМЦЫАЛљДЁЃЉЮЊ200ЭђЃЌЙЋдЪМлжЕЮЊ1000ЭђЁЃгаЯоЙЋЫОДІжУзЪВњЪБЪЕЯжЪевц1000-200=800ЭђЃЌНЩФЩЦѓвЕЫљЕУЫАЃК800*25%=200ЭђЃЛЙЋЫОНЋЭъЫАКѓЫљЕУ800-200=600ЭђЗжКьИјздШЛШЫЙЩЖЋЃЌздШЛШЫЙЩЖЋНЩФЩИіШЫЫљЕУЫАЃК600*20%=120ЭђЃЛКЯМЦФЩЫА200+120=320ЭђЃЌзлКЯЫАИКТЪ320÷800=40%ЁЃ

етИіР§згПЩвдЧхЮњЕФПДГіЃЌвЛЯюзЪВњДІжУЕФЫљЕУЃЌдкЙЋЫОВуУцКЭздШЛШЫЙЩЖЋВуУцИїНЩФЩСЫвЛБщЫљЕУЫАЃЌДцдкжиИДеїЫАЃЁетЪЧжаЙњЪЕЪЉЙХЕфЫљЕУЫАжЦБиШЛЕМжТЕФОМУаджиИДеїЫАЁЃЙЋЫОзЌШЁРћШѓЁЂШЛКѓЙЋЫОНЩФЩЦѓвЕЫљЕУЫАКѓЗжКьИјздШЛШЫЃЌетжжТЗОЖЯТ40%ЕФЫАИКВЛПЩБмУтЃЌетжжжиИДеїЫАЪЧгЩжаЙњЫАжЦОіЖЈЕФЃЌвЛАуВЛДцдкГяЛЎПеМфЃЁ

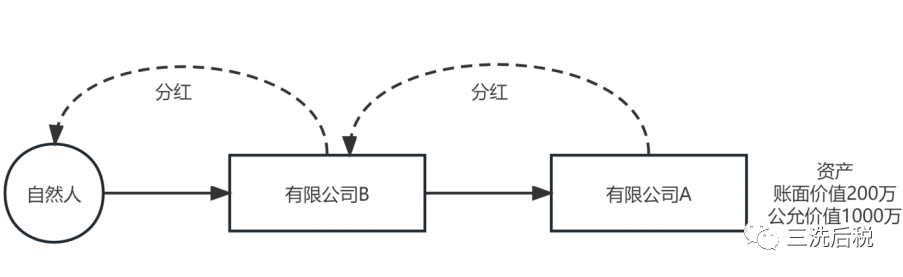

дйРДПДЯТетжжЙЩШЈМмЙЙЯТЕФДІРэЗНЪНЃЈАИР§2ЃЉЃК

AЙЋЫОДІжУзЪВњЪБЪЕЯжЫљЕУ800ЭђЃЌНЩФЩЦѓвЕЫљЕУЫА200ЭђЃЛAЙЋЫОдйНЋ600ЭђЗжКьИјЦфЙЩЖЋBЙЋЫОЪБЃЌМйЩшBЙЋЫОашвЊНЩФЩЫљЕУЫА600*25%=150ЭђЃЌBЙЋЫОНЋЪЃгр600-150=450ЭђЗжКьИјздШЛШЫЙЩЖЋЪБЃЌдйвЊНЩФЩ20%МД450*20%=90ЭђРћЙЩКьИіЫАЃЌећИіЛЗНкЯТРДЃЌЗжКьДгAЙЋЫОЕНBЙЋЫОдйЕНздШЛШЫЙЩЖЋЃЌзлКЯЫАИКЪЧЃЈ200+150+90ЃЉ÷800=55%ЁЃМйЩшАДееетжжЫАЮёДІРэЗНЪНЃЌШчЙћздШЛШЫЙЩЖЋКЭAЙЋЫОжЎМфЕФЙЋЫОВЛжЙBЙЋЫОвЛМвЙЋЫОЃЌжаМфДцдкЖрВугаЯоЙЋЫОЧЖЬзЃЌвЛЯюЫљЕУУПдіМгвЛВуЧЖЬзНЋЛсЖрдіМгвЛЕРЫљЕУЫАЃЌетЯдШЛЪЧВЛКЯРэЕФЁЃЕБШЛЮвУЧжЊЕРAЙЋЫОЗжКьИјBЙЋЫОАДееФПЧАЫАЗЈЙцЖЈЪЕМЪЩЯЪЧУтЫАЕФЁЃ

етОЭЪЧЛљгкЁЖЦѓвЕЫљЕУЫАЗЈЁЗЕкЖўЪЎСљЬѕЕФЙцЖЈЃЌЁАЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцУтЫАЁЃЁБетИіЙцЖЈЃЌОЭЪЧНтОіЩЯЪіЖрВуЧЖЬзЙЩШЈМмЙЙжаЃЌЗжКьЙ§ГЬжаЕФЖржижиИДеїЫАЮЪЬтЃЌМДОгУёЦѓвЕжЎМфЗжКьИјгшУтЫАДІРэЃЌДгЖјШЗБЃВЛЛсГіЯжЩЯЪіАИР§жавЛЯюЫљЕУУПдіМгвЛВуЧЖЬзНЋЛсЖрдіМгвЛЕРЫљЕУЫАЕФЮЪЬтЁЃ

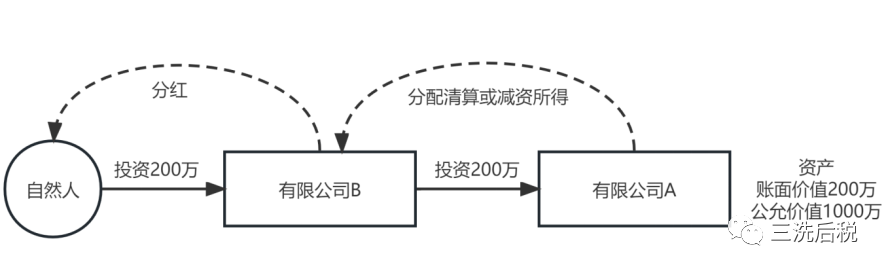

СэЭтЃЌВЦЫА[2009]60КХКЭЙњМвЫАЮёзмОжЙЋИц2011ФъЕк34КХСНИіеўВпвВЙцЖЈСЫЃЌгаЯоЙЋЫОЧхЫуЛђМѕзЪЪБЃЌРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§ЃЈСєДцЪевцЃЉжаАДЙЋЫОаЭЙЩЖЋЫљеМЙЩЗнБШР§МЦЫуЕФВПЗжЃЌвВПЩвдАДеевЛЖЈЙцдђЪЪгУЙЩЯЂУтЫАеўВпЃЌДгЖјНтОіЗжХфЪБЕФЖржижиИДеїЫАЮЪЬтЁЃОпЬхПДЯТУцетИіАИР§ЃЈАИР§3ЃЉЃК

МйЩшAЙЋЫОДІжУзЪВњЃЌЪЕЯжЪевц800ЭђВЂНЩФЩЦѓвЕЫљЕУЫА200ЭђКѓзЂЯњЃЌНЋЪЃгрзЪВњ1000-200=800ЭђзїЮЊЪЃгрзЪВњЗжХфИјBЙЋЫОЃЌетИіЪБКђЦфжа600ЭђЪЧЪгЭЌAЙЋЫОЖдBЙЋЫОЗжХфЕФЙЩЯЂЃЌЪЧУтЫАЕФЃЌЪЃгр200ЭђзїЮЊЭЖзЪГЩБОЪеЛиЃЌвђДЫећИізЂЯњЛЗНкBЙЋЫОЮоашФЩЫАЃЌжЛгаЕШЕНBЙЋЫОдйНЋ600ЭђЫљЕУЗжКьИјздШЛШЫЙЩЖЋЪБВХЩцМА20%РћЙЩКьИіЫАЁЃЭЌРэЃЌШчЙћAЙЋЫОВЛЪЧзЂЯњЖјЪЧМѕзЪЃЌЭЌбљBЙЋЫОАДеевЛЖЈЙцдђвВПЩФмЪЪгУЙЩЯЂУтЫАеўВпЁЃ

ДгЩЯУцЕк2КЭЕк3ИіАИР§ПЩвдЕУГівЛИіНсТлЃКЙЋЫОвЛЯюЫљЕУдкНЩФЩЦѓвЕЫљЕУЫАКѓЃЌдйааЗжХфИјЦфЙЋЫОаЭЙЩЖЋЪБЃЈЗжХфФЃЪНАќРЈЗжКьЁЂМѕзЪЁЂзЂЯњЃЉЃЌЮЊНтОіжиИДеїЫАЮЪЬтЃЌИјгшЙЋЫОаЭЙЩЖЋУтЫАД§гіЃЌДгЖјШЗБЃвЛЯюЫљЕУдкећИіГжЙЩСДжаЕФЫљгаЙЋЫОаЭЙЩЖЋВуУцжЛНЩФЩвЛЕРЫљЕУЫАЃЌжБжСзюжеЗжХфЕНздШЛШЫЙЩЖЋВХЛсНЩФЩСНЕРЫљЕУЫАЁЃ

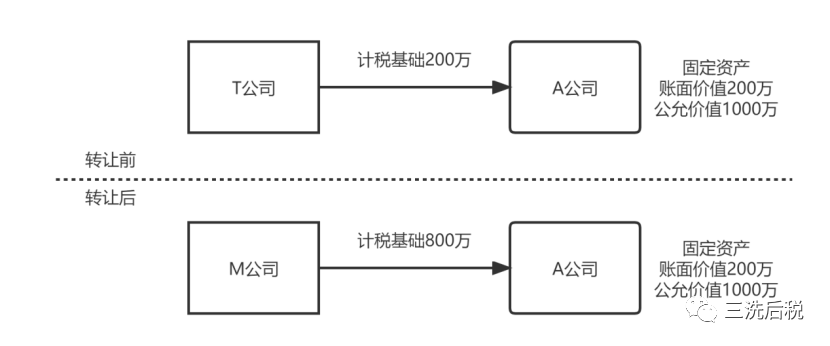

ЮвУЧдйЯШРДПДвЛИіЙЩШЈзЊШУЕФАИР§ЃЈАИР§4ЃЉЃК

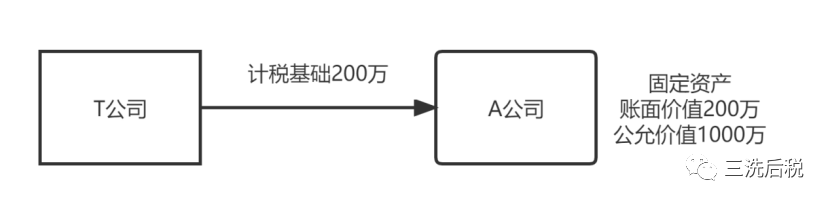

TЙЋЫОГжгаAЙЋЫОЙЩШЈЃЌЭЖзЪМЦЫАЛљДЁЃЈЭЖзЪГЩБОЃЉЮЊ200ЭђЃЌAЙЋЫОНігЕгавЛЯюЙЬЖЈзЪВњЃЌИУзЪВњЕФеЫУцГЩБОЃЈЕШгкМЦЫАЛљДЁЃЉЮЊ200ЭђЃЌЙЋдЪМлжЕЮЊ1000ЭђЁЃЯжTЙЋЫОНЋAЙЋЫОЙЩШЈзЊШУИјMЙЋЫОЖјБфЯжЁЃ

TЙЋЫОзЊШУAЙЋЫОЙЩШЈЃЌПМТЧЕНAЙЋЫОЮДРДДІжУзЪВњЪЧашвЊНЩФЩ200ЭђЕФЫљЕУЫАЃЌвђДЫзЊШУМлИёЖЈЮЊ800ЭђЁЃTЙЋЫОгІШЗШЯЫљЕУЃК800-200=600ЭђЁЃ

ЙЩШЈзЊШУКѓЗЂЯжЛсДцдквЛИіЮЪЬтЃЌОЭЪЧзЊШУКѓЃЌAЙЋЫОЮДРДДІжУзЪВњЪБЛЙЪЧвЊШЗШЯ800ЭђЕФЫљЕУЃЌНижСЕНетИіЪБКђTЙЋЫОКЭAЙЋЫОКЯМЦШЗШЯЫљЕУ600+800=1400ЭђЁЃетбљПДЃЌЭЈЙ§ЙЩШЈзЊШУЕФЗНЪНШЅБфЯжЃЌЭЌбљЛсДцдквЛЯюЫљЕУдкAЙЋЫОКЭЦфдЙЩЖЋTЙЋЫОВуУцШЗШЯСНБщЫљЕУЃЌДцдкгаЯоЙЋЫОМфЕФЖржижиИДФЩЫАЁЃ

ЕЋШчЙћTЙЋЫОУЛгаНјааЙЩШЈзЊШУЃЌЖјЪЧгЩAЙЋЫОДІжУзЪВњЗжКьКѓзЂЯњЃЈЛђепжБНгзЂЯњЃЉЃЌгЩгк600ЭђЪєгкУтЫАЙЩЯЂЃЌЪЃгр200ЭђзїЮЊЭЖзЪГЩБОЪеЛиЃЌTЙЋЫОЪЧЮоашФЩЫАЕФЁЃЖдгкTЙЋЫОЃЌЙЩШЈзЊШУНЯзЂЯњЗНЪНЖрШЗШЯСЫ600ЭђЕФЫљЕУЃЌДгЖјашвЊЖрНЩФЩЦѓвЕЫљЕУЫА600*25%=150ЭђЁЃ

ЕЋЪЧЮвУЧдйЭљКѓПДвЛВНЃЌTЙЋЫОвд800ЭђЕФМлИёзЊШУЙЩШЈИјMЙЋЫОЃЌвђДЫMЙЋЫОШЁЕУAЙЋЫОЙЩШЈЕФМЦЫАГЩБОЮЊ800ЭђЃЌзЪВњДІжУКѓЃЌAЙЋЫОЗжКь600ЭђИјMЙЋЫОКѓВЂзЂЯњЃЈЛђепAЙЋЫОжБНгзЂЯњЃЉЃЌAЙЋЫОНЋ800ЭђзЪВњЗжХфИјMЙЋЫОЪБЃЌЦфжа600ЭђвбЭъЫАВПЗжгІШЗШЯЮЊУтЫАЙЩЯЂЫљЕУЃЌ200ЭђзїЮЊЭЖзЪГЩБОЪеЛиЃЌетбљMЙЋЫООЭПЩвдШЗШЯЭЖзЪПїЫ№800-200=600ЭђЁЃ

ДгЩЯЪіећИіСїГЬРДПДЃЌTЙЋЫОШЗШЯЫљЕУ600ЭђЃЌAЙЋЫОШЗШЯЫљЕУ800ЭђЃЌMЙЋЫОШЗШЯПїЫ№600ЭђЃЌКЯМЦШЗШЯЫљЕУ600+800-600=800ЭђЃЌЕквЛВНЙЩШЈзЊШУДцдкЕФЖржижиИДФЩЫАЮЪЬтЃЌдкКѓајAЙЋЫОЗжХфЛЗНкгшвдСЫЯћГ§ЃЌжЛВЛЙ§ећИіЙ§ГЬжаЙЩШЈзЊШУЗНTЙЋЫОЖрНЛЫАЃЌЖјЙЩШЈЪмШУЗНMЙЋЫОЯргІЕФЩйНЛЫАЁЃ

ДгАИР§4ЮвУЧПЩвдЕУГівЛИіНсТлЃКвЛАуЧщПіЯТЃЌЙЋЫОМфЕФЙЩШЈзЊШУЙ§ГЬжаЃЌДцдкЖржижиИДеїЫАЮЪЬтЃЌжБжСБъЕФЙЋЫОвдЗжКьЁЂМѕзЪЁЂзЂЯњЕФЗНЪНЗжХфзЪВњИјЙЩШЈЪмШУЗНЃЌжиИДеїЫАЮЪЬтЗНПЩФмЯћГ§ЁЃЧветИіЯћГ§Й§ГЬБэЯжЮЊЃЌЙЩШЈзЊШУЗНЖрНЛЕФЫАЃЌЪЧгЩЙЩШЈЪмШУЗНЩйНЛЫАРДУжВЙЃЌПЩвдРэНтЮЊвЛЯюЫАЪеШЈвцДгЙЩШЈзЊШУЗНзЊвЦЕНСЫЙЩШЈЪмШУЗНЁЃ

КУСЫЃЌетЦЊЮФеТЫЕСЫетУДЖрЃЌСаОйСЫ4ИіАИР§ЃЌЮоЗЧОЭЪЧЯыЭЦЕМГіЯТУцвЛИіжївЊНсТлЃКЙЋЫОвЛЯюЫљЕУдкНЩФЩЦѓвЕЫљЕУЫАКѓЃЈеЫУцвЛАувдСєДцЪевцСаЪОЃЉЃЌЪЕМЪЩЯЙЙГЩСЫЦфЙЋЫОаЭЙЩЖЋЕФвЛЯюЫАЪеРћвцЃЈУтЫАШЈЃЉЁЃИУЫАЪеРћвцЪЧгУгкНтОіЙЩЖЋжиИДеїЫАЕФЃЌПЩФмдкЮДРДЕжМѕЦфЙЋЫОаЭЙЩЖЋЕФЦѓвЕЫљЕУЫАЃЌНтОіЕФЪБЕувЛАудкЙЋЫОЗжКьЁЂМѕзЪЁЂзЂЯњЪБЗЂЩњЁЃЧвИУЫАЪеЪевцПЩФмЛсЫцзХЙЩШЈзЊШУЃЌЖјДгЙЩШЈзЊШУЗНзЊвЦжСЙЩШЈЪмШУЗНЁЃ

![]()

дкЩЯЪіАИР§4жаЃЌTЙЋЫОЯђMЙЋЫОзЊШУAЙЋЫОЙЩШЈЕФЖЈМлЮЊ800ЭђЃЈПлГ§СЫAЙЋЫОДІжУзЪВњЕФ200ЭђЫљЕУЫАЃЉЃЌЕЋетжжЖЈМлЗНЪНЯТЃЌЪЕжЪЩЯTЙЋЫОЛЙЯђMЙЋЫОзЊШУСЫвЛБЪвўаЮЕФУтЫАШЈЃЌИУБЪЫАЪеШЈвцЮЊMЙЋЫОДјРДСЫ600ЭђЕФЫАЮёПїЫ№ЃЈЗЧЪЕМЪПїЫ№ЃЉЁЃетБЪЫАЪеШЈвцЪЧвђЮЊAЙЋЫОШЗШЯ800ЭђЕФЫљЕУВЂНЩФЩ200ЭђЕФЦѓвЕЫљЕУЫАЃЌДгЖјаЮГЩСЫ600ЭђвбОЭъЫАЕФСєДцЪевцЁЃЕЋдкШЗЖЈзЊШУЖдМлЪБЃЌTЙЋЫОдкзЊШУЖдМлжаШЋЖюПлГ§СЫAЙЋЫОЮДРДНЩФЩЕФ200ЭђЦѓвЕЫљЕУЫАЃЌЕЋВЂЮДПМТЧвђДЫЖјаЮГЩЕФУтЫАШЈМлжЕЃЌЕМжТСЫЙЩШЈЪмШУЗНMЙЋЫОАзАзМёСЫвЛБЪ600ЭђЕФЫАЮёПїЫ№ШЈвцЃЌЖјЙЩШЈзЊШУЗНTЙЋЫОЯргІЖрШЗШЯСЫ600ЭђЫљЕУЁЃ

НВЕНетРяЃЌжегкжЊЕРЙЋЫОЭъЫАКѓЕФСєДцЪевцЪЕМЪЪЧЦфЙЩЖЋЕФвЛЯюУтЫАШЈЃЌЯТУцвЛЦЊЮФеТНВЯТдкЙЩШЈзЊШУЙ§ГЬжаШчКЮГфЗжгІгУетЯюЫАЪеРћвцЁЃ