笔者在上篇文章股权交易中重复征税问题(1)—重复征税的原理中讲到,公司一项所得在缴纳企业所得税后(账面一般以留存收益列示),实际上构成了其公司型股东的一项税收利益(免税权)。该税收利益是用于解决股东重复征税的,可能在未来抵减其公司型股东的企业所得税,解决的时点一般在公司分红、减资、注销时发生。且该税收收益可能会随着股权转让,而从股权转让方转移至股权受让方。

但股权交易的实务中,能够关注到这项权益的不多,能有意识充分利用的更少。因此,本篇文章通过一个小的案例来试图提供一些思路:

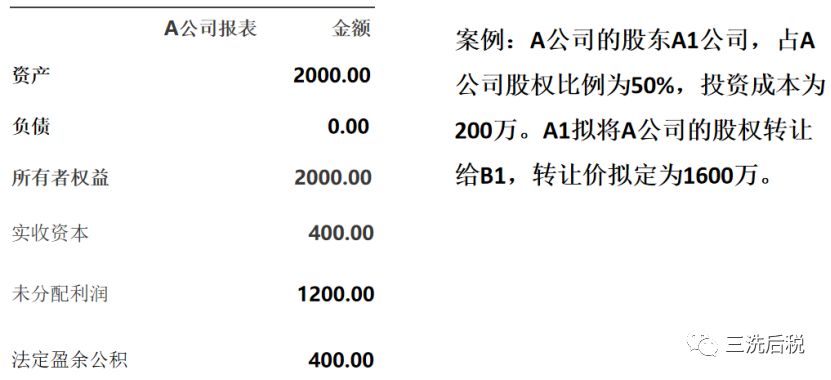

问题:基于上述案例,如何在保证股权出售方A1公司取得的1600万款项不变的情况下,尽量减少A1公司的股权转让涉及的所得税?

我们可以有以下5个方案:

方案1:A1公司直接转让A公司股权,转让价格为1600万。A1需缴纳企业所得税:(1600-200)*25%=350万。

税收权益的利用:未分配利润和盈余公积(留存收益)合计1600万,其中归属于股东A1公司的为800万,本方案对于该部分免税权未做任何利用!

方案2:A公司先行分红1200万,其中600归属于A1公司,A1公司再以1000万的价格将股权转让给B1。A1取得600万分红免税,A1需缴纳企业所得税:(1000-200)*25%=200万。

税收权益的利用:对留存收益合计800万的免税权,利用了600万!

方案3:A公司先行利润转增资本1500万,A1公司再以1600万的价格将股权转让给B1。利润转增资本归属于A1的部分为1500*50%=750万;该部分转增资本视同分红再投资,分红免税;A1对A公司的投资成本增加750万;A1需缴纳企业所得税:(1600-200-750)*25%=162.5万。

(根据公司法规定,法定盈余公积必须保留注册资本的25%,即100万,利润转增资本最多1200+300=1500万)

税收权益的利用:对留存收益合计800万的免税权,利用了750万!

方案4:A1对A公司减资退出,减资对价由A公司支付给A1公司1600万元。B1对A公司再行增资1600万,取得50%股权。根据国家税务总局公告2011年第34号的规定,A1取得的1600万,其中:

200万作为投资成本收回,无税;(1200+400)*50%=800万,作为股息所得,免税;(1600-200-800)=600万作为投资收益,需纳税;A1需缴纳企业所得税:600*25%=150万。

税收权益的利用:对留存收益合计800万的免税权,全部进行了利用!

方案5:A公司对A1定向分红1200万,再行减资退出,减资对价由A公司支付给A1公司400万元。B1对A公司再行增资1600万,取得50%股权。A1取得的1200万分红,免税。同时,根据财税[2009]60号的规定,A1取得的减资对价400万,其中:

200万作为投资成本收回,无税;400*50%=200万作为股息所得,免税。A1需缴纳企业所得税:(400-200-200)*25%=0万。

税收权益的利用:对留存收益合计800万的税收权益,A1 公司全部进行了利用,而且还超额利用了属于其他股东的600万免税权!

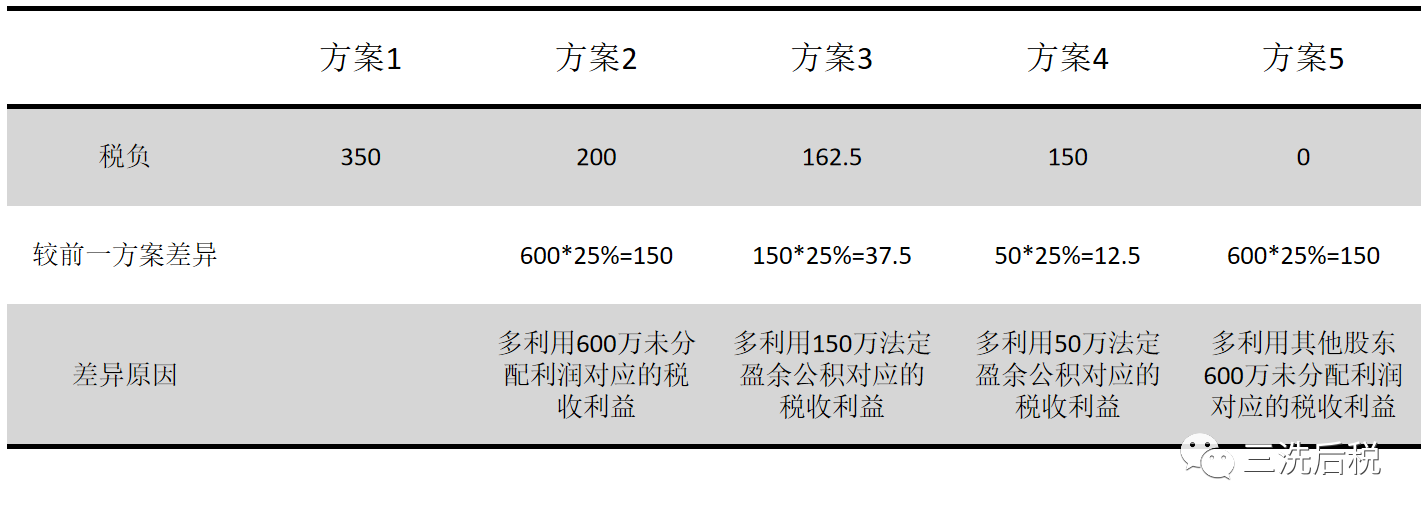

上述5个方案我们可以总结如下:

从上述5个案例我们可以看出,股权转让的所得税从350万降为0万,其筹划思路其实就是充分利用留存收益形成的免税权,从而尽量解决重复征税的问题,整个筹划过程也是一个充分利用甚至争夺免税权的过程。

这个案例只是解决重复征税的一个简单的思路,实务中远比案例复杂,而且可能还会涉及反避税的监管,如同方案5中的定向分红是否能经得起合理商业目的测试都是一个疑问。所以,笔者一直的理解是,世间哪来那么多所谓的税务筹划,能充分解决重复征税问题已经是一个很不容易的事情了。