在农业生产领域,“公司+农户”模式曾在十年多前一度成为一个热点。

所谓的“公司+农户”模式,最初是指公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。

为此,税务总局也分别针对该模式发布了有关增值税和企业所得税的处理规定。

随着市场的发展和变化,上述模式已经不仅限于禽畜养殖业务,有些水产养殖业或农产品种植业的公司,也推行了“公司+农户”模式,即公司与农户签订委托养殖或种植合同,向农户提供种子、种苗、饲料、化肥、药、疫苗等(所有权属于公司),农户饲养或种植至成品后交付公司回收,公司将回收的成品农产品用于销售。

我们举一个场景化的例子。

案例 好人有限公司(这个公司又出场了)采购柠檬树苗和肥料等,委托农户种植,长成后收回柠檬对外销售,期间树苗等农产品的所有权一直未转移给农户,纳税人自行负责采购,运营,销售等职能,承担市场风险,仅支付给农户委托种植的费用。该案例,能否享受现行的“公司+农户”税收政策呢?

一、目前“公司+农户”税务处理规定及“两税”处理差异的尴尬

①增值税

……

目前,一些纳税人采取“公司+农户”经营模式从事畜禽饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。

在上述经营模式下,纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。

本公告中的畜禽是指属于《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)文件中规定的农业产品。

……

——《国家税务总局关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告》(国家税务总局公告2013年第8号,简称“8号公告”)

从8号公告的规定,我们看到,现行的“公司+农户”经营模式,能享受农业生产者销售自产农产品免征增值税优惠政策的,仅限于“属于《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)文件中规定的农业产品”的“畜禽”,即“畜禽”以外的其他养殖农产品,以及一切种植的农产品,即使符合“公司+农户”的业务经济实质,也均不能享受农业生产者销售自产农产品免征增值税优惠政策。

也许有税友认为,老戴这是抠字眼,根据实质课税原则,经济实质相同的业务,应享受相同的税收待遇。但老戴并不是抠字眼,老戴曾经以上述的案例在网上留言咨询广东税务,广东税务的回复就表示仅限于“畜禽”养殖,其他情形按规定征收增值税。甚至老戴到税务总局局长信箱留言,总局指示属地税务机关回复,属地税务机关电话回复时,也表示仅限于“畜禽”养殖。

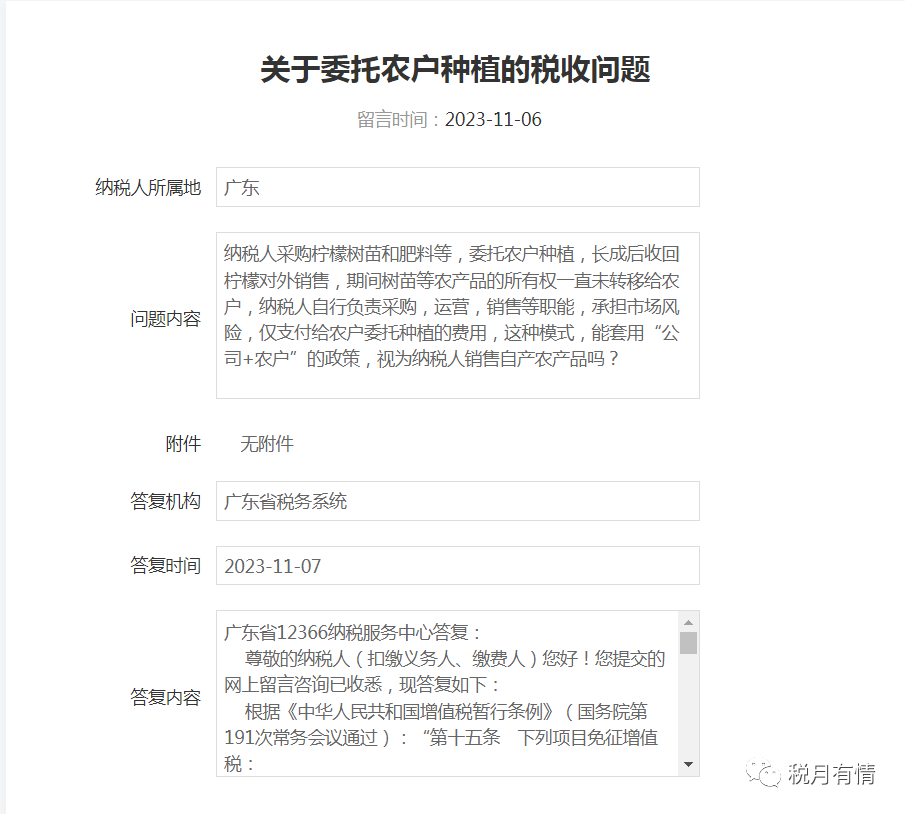

以下是广东税务的回复:

问题:

纳税人采购柠檬树苗和肥料等,委托农户种植,长成后收回柠檬对外销售,期间树苗等农产品的所有权一直未转移给农户,纳税人自行负责采购,运营,销售等职能,承担市场风险,仅支付给农户委托种植的费用,这种模式,能套用“公司+农户”的政策,视为纳税人销售自产农产品吗?

回复:

广东省12366纳税服务中心答复:

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

根据《中华人民共和国增值税暂行条例》(国务院第191次常务会议通过):“第十五条 下列项目免征增值税:

(一)农业生产者销售的自产农产品;”

根据《财政部 国家税务总局关于印发<农业产品征税范围注释>的通知》(财税字〔1995〕52号):“一、《中华人民共和国增值税暂行条例》第十六条所列免税项目的第一项所称的“农业生产者销售的自产农业产品”,是指直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税。”

根据《国家税务总局关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告》(国家税务总局公告2013年第8号):“ 目前,一些纳税人采取“公司+农户”经营模式从事畜禽饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。在上述经营模式下,纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。”

建议您参考上述规定,纳税人采取“公司+农户”的经营模式回收再销售畜禽,属于农业生产者销售自产农产品,免征增值税,但公告明确规定免税农产品范围仅限于“畜禽”,如不属于的则不能比照“公司+农户”经营模式免征增值税的规定。若不属于农业生产者销售自产农产品的,应按规定征收增值税。如涉及税收界定的,建议您携带相关合同、协议等资料向所属区主管税务机关作进一步判定,具体情况以税务机关判定为准。

上述回复仅供参考,感谢您对本网站的支持!

看到上面的回复了没?也就是说,案例中的企业,不能享受销售自产农产品的免征增值税优惠。

②企业所得税

……

目前,一些企业采取“公司+农户”经营模式从事牲畜、家禽的饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权〈产权〉仍属于公司),农户将畜禽养大成为成品后交付公司回收。

鉴于采取“公司+农户”经营模式的企业,虽不直接从事畜禽的养殖,但系委托农户饲养,并承担诸如市场、管理、采购、销售等经营职责及绝大部分经营管理风险,公司和农户是劳务外包关系。

为此,对此类以“公司+农户”经营模式从事农、林、牧、渔业项目生产的企业,可以按照《中华人民共和国企业所得税法实施条例》第八十六条的有关规定,享受减免企业所得税优惠政策。

……

——《国家税务总局关于“公司+农户”经营模式企业所得税优惠问题的公告》(国家税务总局公告2010年第2号,简称“2号公告”)

从2号公告的规定我们看到,“公司+农户”模式有关企业所得税的处理,并未“仅限于畜禽”,因为其明确规定“公司+农户”模式从事农、林、牧、渔业项目生产的,可以按照实施条例第八十六条有关规定享受减免税政策。

可能又有税友会说,老戴你这又在抠字眼了,会不会是你太乐观了,解释得太宽松了?大家可以参考一下北京税务官方公众号的文章《风险提醒:享受“公司+农户”优惠,要看清经营实质!》,官方公众号刊载的文章和解释,一般就代表着官方的意见了,大家点击进入阅读,老戴这里就不转载了。

根据2号公告的规定,案例中的企业,如果经营实质符合“公司+农户”的商业实质,那么就可以享受企业所得税的相关优惠。

这样,同一个业务,同一个商业模式和经济实质,在增值税和企业所得税的处理上就存在如此重大的差异,是不是就尴尬了?

二、“公司+农户”经营模式的增值税政策亟待与时俱进的更新

从上述的案例的讨论以及税务机关的回复中,我们看到了随着“公司+农户”经营模式的普及与发展,原有关“公司+农户”的增值税政策已经不能适应,并且可能会损害有关行业纳税人的正当权益。

我们先看看8号公告的官方解读对“公司+农户”模式的描述。

二、如何判定“公司+农户”模式销售畜禽是否属于农业生产者销售自产农产品

随着社会化分工的发展,传统的牲畜饲养行业经营模式已经发生了改变。据了解,“公司+农户”经营模式已经被普遍采用,公司将生产环节外包给农户,负责销售与服务环节,承担农产品的大部分风险,农户完全解除了技术与市场之忧,双方组成相对完整、独立的经营模式。鉴于畜禽养殖的风险绝大部分留在企业本身,与企业自产农产品无本质区别,因此,纳税人采取“公司+农户”的经营模式从农户手中回收再销售畜禽产品,属于农业生产者销售自产农产品,应根据现行增值税的有关规定免征增值税。

——《关于<纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告>的解读》

我们看看国家税务总局办公厅对“公司+农户”模式的解读,虽然,解读中仅就畜禽养殖业务进行描述,但是解读中解释“公司+农户”模式下,之所以与公司自产农产品无本质区别的原因,是因为公司承担了绝大部分风险,履行了绝对部分职能,那么试问,将“畜禽养殖”,替换成“水产养殖”,或者“农产品种植”,其经济本质有任何区别吗?没有吧!

因此,现行8号公告的政策及各地执行的口径,老戴个人认为是限制过于死板的,当然,不能怪各地执行时的保守,这纯粹是公告中就写得那么死板,让各地怎么扩大解释呢?

综上所述,老戴认为现行有关“公司+农户”的增值税政策,已经不能适用该业务的发展,甚至有可能阻碍该行业和业务的完善和发展,损害纳税人的正当权益。因此,老戴建议上级部门在调查和研究“公司+农户”模式的实际发展情况后,能尽快更新有关增值税政策,切实保障纳税人的正当权益,促进行业和经营模式的完善和发展。