发布时间:2024-04-22 来源:小颖言税 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

问题内容:服务行为未签订合同只有发票需要缴纳印花税吗?

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)第二条规定,本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

《印花税税目税率表》明确应税合同应为书面合同,“书面合同”定义可以参考《民法典》第四百六十九条“书面形式是合同书、信件、电报、电传、传真等可以有形地表现所载内容的形式。以电子数据交换、电子邮件等方式能够有形地表现所载内容,并可以随时调取查用的数据电文,视为书面形式”规定理解。

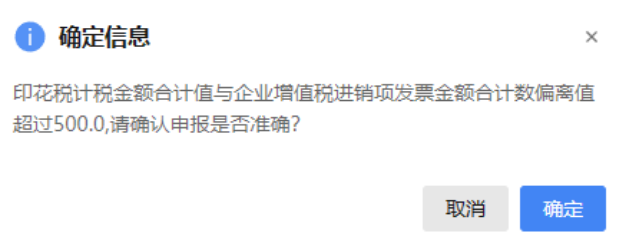

浙江税务局的回复是说发票不是应税凭证,但是近期很多朋友在申报印花税时候又获取了这个提示。

发票不是应税凭证,系统又让你确认印花税计税金额和发票的偏差,这就有点丈二和尚摸不着头脑了。

如何理解这种情况,为什么税务局一会说发票不是应税凭证,一会又让比对发票和印花税的计税基础?

我们都知道,交不交印花税这个标准很明确,就是看看你有没有印花税法规定的哪些印花税应税凭证。

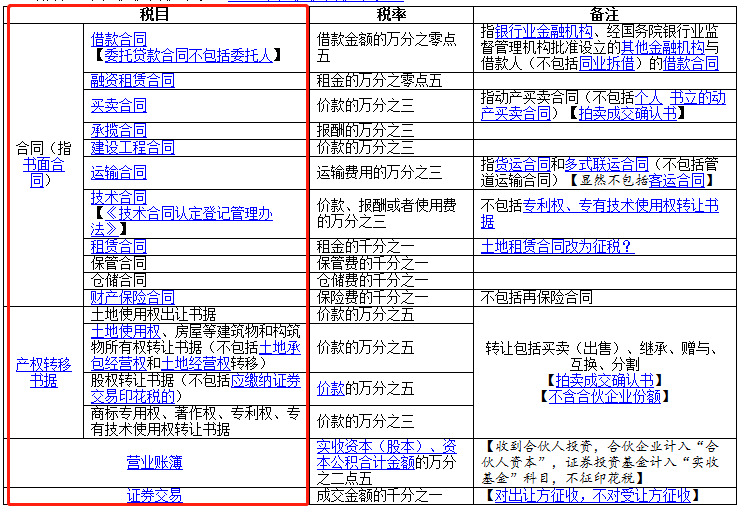

有合同,有产权转移书据,有营业账簿,有证券交易类型,我们日常接触最多的还是经济合同。

这里的合同是指的书面合同,但是我们知道,我们企业日常经营活动并不是都中规中矩的签订了什么书面合同。

“书面合同”定义可以参考《民法典》第四百六十九条“书面形式是合同书、信件、电报、电传、传真等可以有形地表现所载内容的形式。以电子数据交换、电子邮件等方式能够有形地表现所载内容,并可以随时调取查用的数据电文,视为书面形式”规定理解。

所以,并不是指的必须有纸质的合同才属于印花税的书面合同的范围,现在以邮件、传真等各种数据电文的有形表现,也视为书面合同。

同样,财政部 税务总局公告2022年第22号企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税,这个是明确的,只要有明确买卖双方权利义务的订单、要货单等单据也要缴纳印花税。

你没有纸质合同,但是你有明确买卖双方权利义务的订单、要货单等单据,比如你有发邮件明确双方权利义务的订单信息等也需要交税。

但是你什么都没有,就一张发票,比如你去加油,就取得一张加油发票,你买办公用品,只开了一张发票,是否交税呢?

但是,二哥这里要重点提醒的是,很多企业并不是严格按照合同为维度来统计印花税缴纳的。

什么意思呢?也就是你企业本身就没有统计你签订了多少合同,你根本不是按照印花税法本身的计税方式来交印花税。

你本身就是粗略的统计印花税并缴纳的(可以说你的计税方式是类似核定的方式粗略匡算,而这种方式刚刚是以发票金额为依据)

比如,你就是按你企业发票的金额来计算,或者你是按照你账上收入和成本来计税的。

那你不能一头按发票,收入的粗略方式来计算,一头你又说我没合同,只有发票的部分我不交税。

所以我觉得浙江税务这个回复和税务局要求统计发票和印花税基数这个做法都有一定道理,和印花税法也不冲突。

1、如果你企业是严格按合同统计来计算,那这种只有发票的你其实完全没必要统计进去交税,税务局让你比对发票和印花税计税基础,你根本可以不理,因为你是严格按合同计税,如果检查也是合法合规,和发票比对也仅仅是税务局一种指标监控手段,毕竟发票和合同本身是有联系的。

2、如果你是按账上收入、或者按发票大概统计缴纳印花税方式实操的,你就别再又按是否没有合同来区别哪些该交哪些不该交了。

说白了,按发票直接计算,本身就是你没搞清合同统计台账大致匡算交税的方式,本身这种方式就是一种类似“核定”方式。税务局检查如果觉得你印花税不合理,也会用这种方式来大致判断你印花税情况,所以这也是为什么税务局用发票和印花税的计税的偏差来作为指标提示的原因。

这并不代表发票就是应税凭证,只是一种判断风险的方式而已。