发布时间:2024-04-16 来源:江苏税务

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

根据《国家税务总局关于印发〈非居民企业所得税汇算清缴管理办法〉的通知》(国税发〔2009〕6号)的相关规定,企业委托中介机构代理年度企业所得税纳税申报的,应附送委托人签章的委托书原件。

汇总纳税的非居民企业应在汇总纳税的年度中持续符合下列所有条件:

(1)汇总纳税的各机构、场所已在所在地主管税务机关办理税务登记,并取得纳税人识别号;

(2)主要机构、场所符合企业所得税法实施条例第一百二十六条规定,汇总纳税的各机构、场所不得采用核定方式计算缴纳企业所得税;

(3)汇总纳税的各机构、场所能够按照《国家税务总局 财政部 中国人民银行关于非居民企业机构场所汇总缴纳企业所得税有关问题的公告》(国家税务总局公告2019年第12号)规定准确计算本机构、场所的税款分摊额,并按要求向所在地主管税务机关办理纳税申报。

根据《国家税务总局关于印发〈非居民企业所得税汇算清缴管理办法〉的通知》(国税发〔2009〕6号)的相关规定,企业未按规定期限办理年度所得税申报,且未经主管税务机关批准延期申报的,主管税务机关除责令其限期申报外,可按照税收征管法的规定处以2000元以下的罚款,逾期仍不申报的,可处以2000元以上10000元以下的罚款,同时核定其年度应纳税额,责令其限期缴纳。企业在收到主管税务机关送达的《非居民企业所得税应纳税款核定通知书》后,应在规定时限内缴纳税款。

非居民企业可登录江苏省电子税务局“国际税收业务套餐”-“非居民企业所得税年度申报”模块进行申报,或携带汇算清缴相关材料到主管税务机关纳税服务大厅办理。

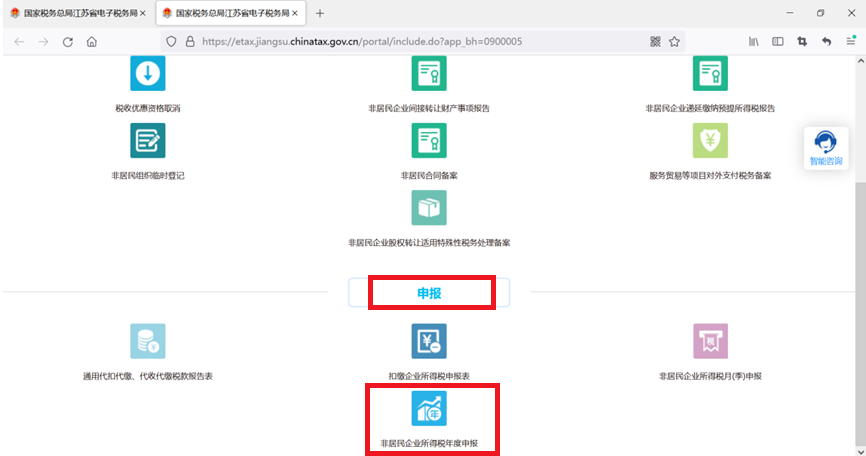

(1)登录电子税务局后在左侧“套餐业务”导航栏中点击“国际税收业务套餐”。

(2)选择“申报”模块中“非居民企业所得税年度申报”模块。

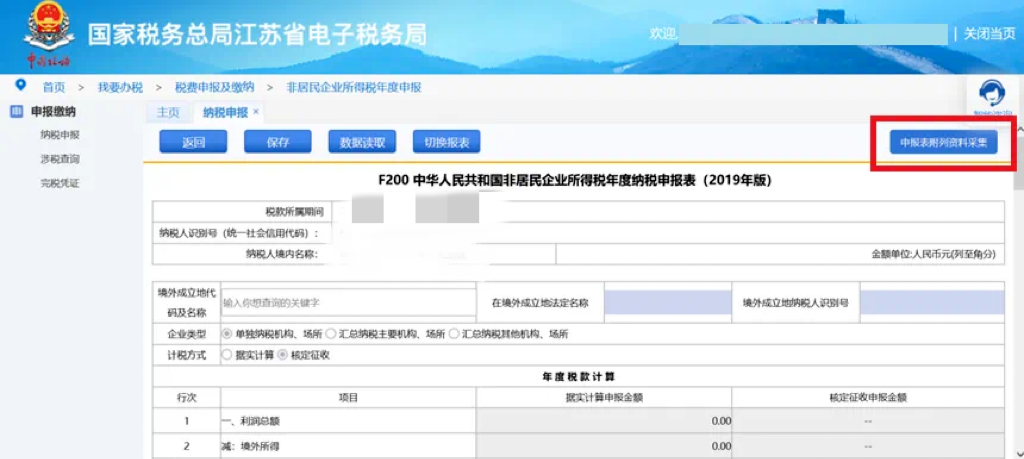

(4)“进入申报”后可查看相应报表,根据填报顺序依次申报,并按要求报送附列资料。

非居民企业在汇算清缴期内发现当年所得税申报有误且无需(尚未)缴纳税款的,可在汇算清缴期内按照规定程序在电子税务局作废申报表后进行重新申报(登录电子税务局后在左侧导航栏点击“税费缴纳(申报、更正、作废)”);申报有误且已缴纳税款的,可携带相关材料到纳税服务大厅进行更正申报。