个税?返给财务人员?

为什么“返”啊?缴多了吗?缴多了的原因是什么,是因为计算错误扣多了吗?还是什么原因?

一般的企业单位,现在扣缴个人所得税是通过ITS系统来办理,通常情况下不会出错。如果是由于纳税人扣除项目填错,纳税人补正后会在下期自动更正,多缴的税款也会在下期抵补或者年终汇算清缴退给纳税人。

为什么会返给财务人员呢?

其实,我是抱着明白装迷糊。

我知道,那人想问的是什么。不就是 这份文件的这一项么?

那我为什么还要逗那位同行呢?因我想纠正一个错误。

根据个人所得税法的规定,“扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。”

看清楚了,税法规定的是“付给”手续续。

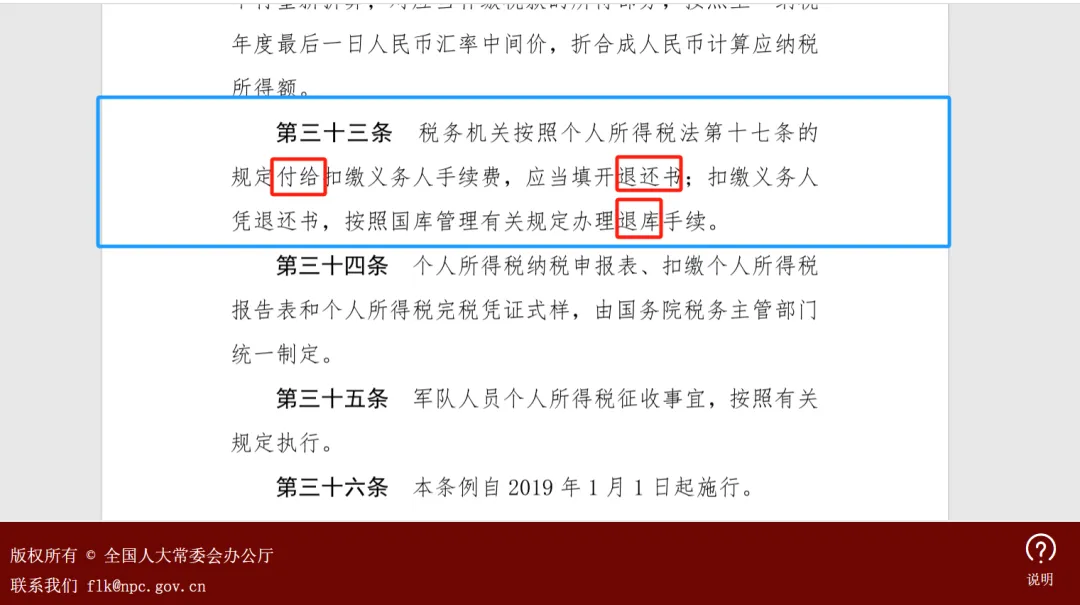

但个人所得税法实施条例的文字,又让人费解了,实施条例第三十三条的内容,可谓之为“混乱”。

既然是税务机关按规定“付给”,为什么填开的是“退还书”,不应该是“给付书”么?扣缴义务人向税务机关缴过手续费么,税务机关填开“退还书”?扣缴义务人将“手续费”办理过“缴库”手续么,现在要凭退还书“退库”?

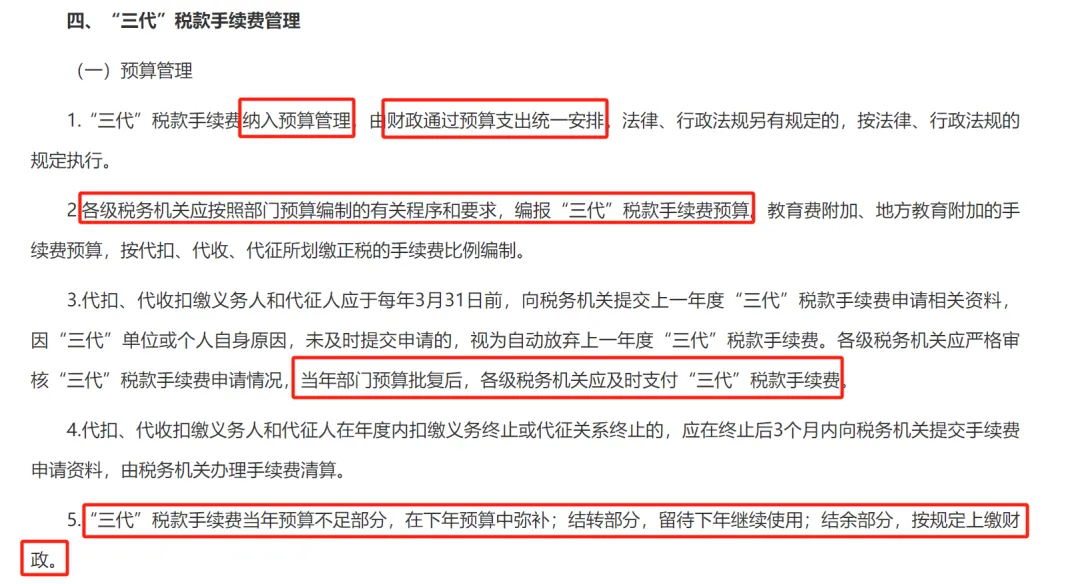

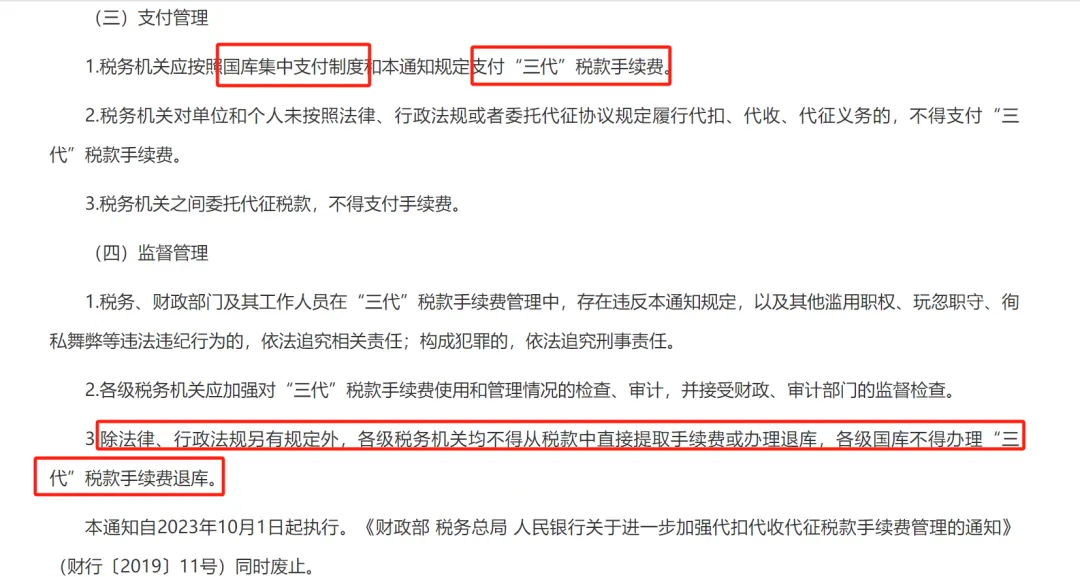

税务机关支付的扣缴义务代扣代缴个人所得税手续费,是编列有预算的,是按国库集中支付制度支付的,是不得从税款中直接办理退库的。

明明是扣缴义务人按法律规定履行义务应从税务机关得到“支付”的报酬,为什么偏偏要说像获得了税务机关“恩赐”一样的“返还”?

是税务机关向扣缴义务人“支付”代扣代缴个人所得税手续费,不是“返还”手续费,扣缴义务人不曾也没有任何义务向税务机关缴纳“手续费”。

请广大同行改正这个说法。