股东张某萨转让价款:10900万元,

该股份认缴金额:10601.16万元(2.76亿*38.41%)

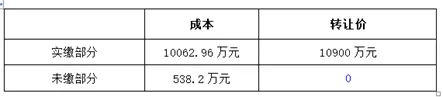

其中,实缴部分金额:10062.96万元

未缴部分金额:538.2万元

转让时的大致情况:

代扣个税:(10900-10062.96)×20%≈167.408(万元)

实际情况是:受让方按法律规定需代扣代缴股权转让所得部分的个人所得税,税率为20%,代扣代缴的个人所得税暂定为168万元,比笔者算的高,扣缴情况大致相符。

股东张某萨转让价款:10900万元,

该股份认缴金额:10601.16万元(2.76亿*38.41%)

其中,实缴部分金额:10062.96万元

未缴部分金额:538.2万元

转让时的大致情况:

代扣个税:(10900-10062.96)×20%≈167.408(万元)

实际情况是:受让方按法律规定需代扣代缴股权转让所得部分的个人所得税,税率为20%,代扣代缴的个人所得税暂定为168万元,比笔者算的高,扣缴情况大致相符。