咨询对象:河南省税务局

留言时间:2021-10-30

问题内容:

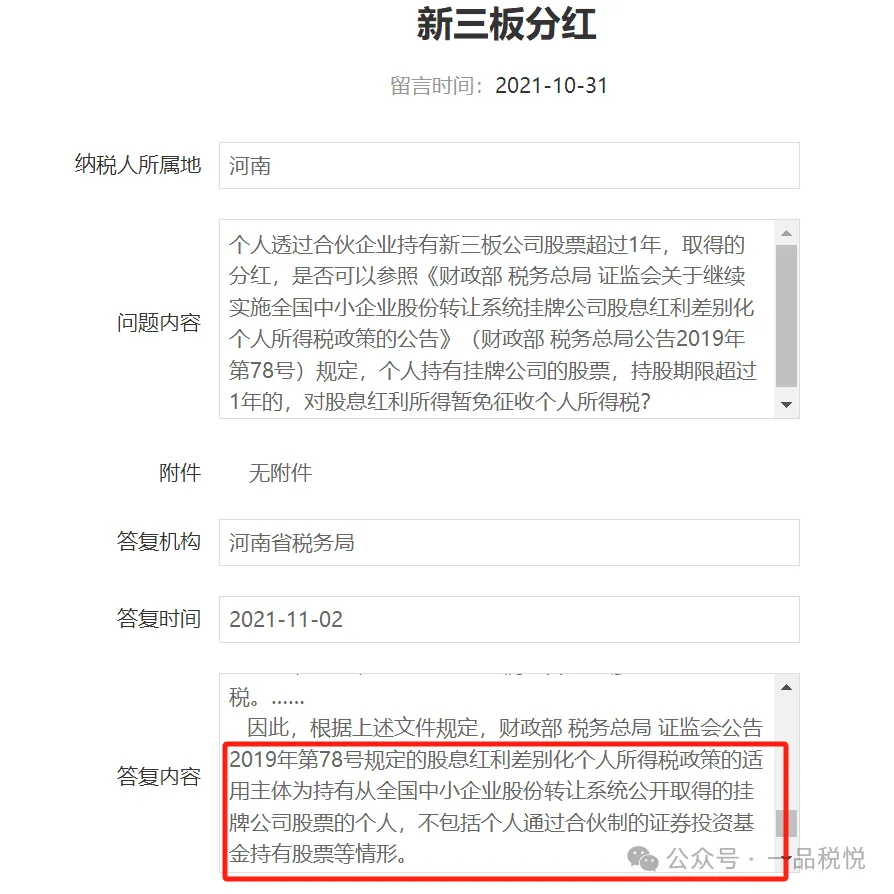

个人透过合伙企业持有新三板公司股票超过1年,取得的分红,是否可以参照《财政部 税务总局 证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部 税务总局公告2019年第78号)规定,个人持有挂牌公司的股票,持股期限超过1年的,对股息红利所得暂免征收个人所得税?

答复机构:河南省税务局

答复时间:2021-11-02

答复内容:

您好!您所咨询的问题收悉。现针对您所提供的信息回复如下:

一、根据《财政部 税务总局 证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部 税务总局 证监会公告2019年第78号)规定,一、个人持有挂牌公司的股票,持股期限超过1年的,对股息红利所得暂免征收个人所得税。个人持有挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。本公告所称挂牌公司是指股票在全国中小企业股份转让系统公开转让的非上市公众公司;持股期限是指个人取得挂牌公司股票之日至转让交割该股票之日前一日的持有时间。……

二、根据《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)规定,二、关于个人独资企业和合伙企业对外投资分回利息、股息、红利的征税问题,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。……

因此,根据上述文件规定,财政部 税务总局 证监会公告2019年第78号规定的股息红利差别化个人所得税政策的适用主体为持有从全国中小企业股份转让系统公开取得的挂牌公司股票的个人,不包括个人通过合伙制的证券投资基金持有股票等情形。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税缴费热线或主管税务机关。

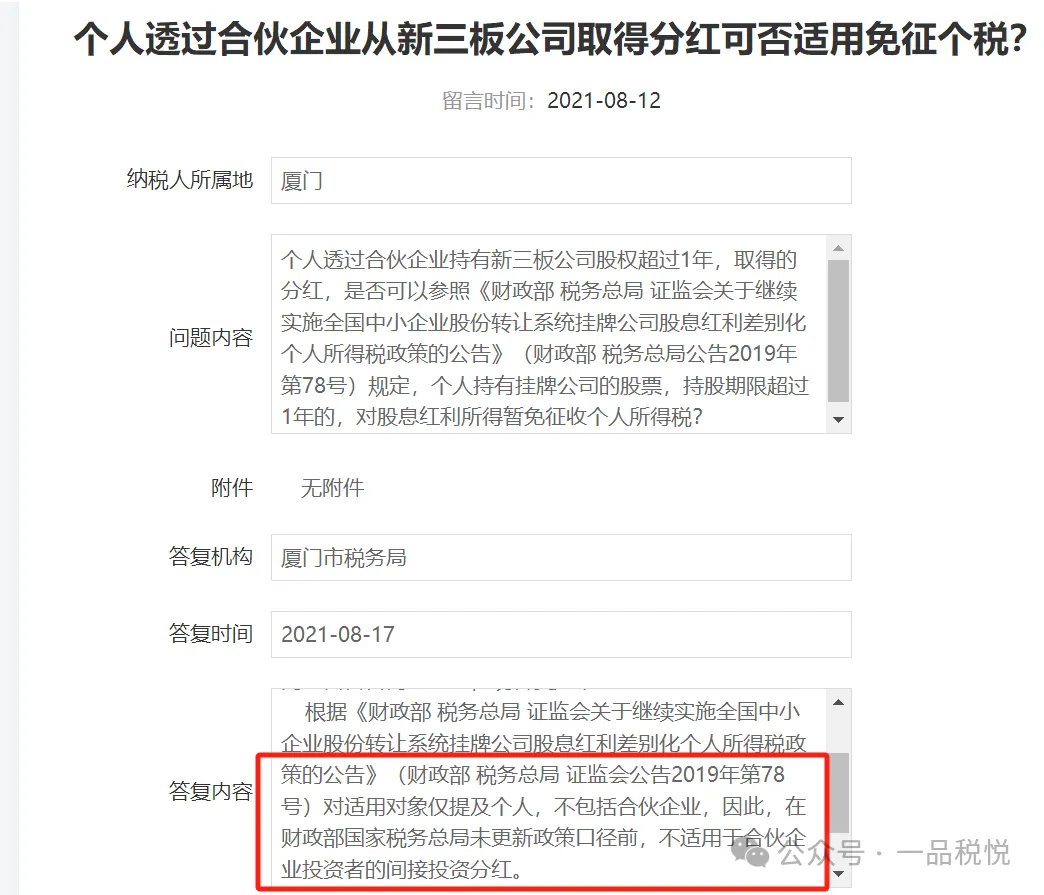

个人透过合伙企业从新三板公司取得分红可否适用

免征个税?

个人透过合伙企业持有新三板公司股权超过1年,取得的分红,是否可以参照《财政部 税务总局 证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部 税务总局公告2019年第78号)规定,个人持有挂牌公司的股票,持股期限超过1年的,对股息红利所得暂免征收个人所得税?

国家税务总局厦门市12366纳税服务中心答复(2021-08-17):

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

根据《财政部 税务总局 证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部 税务总局 证监会公告2019年第78号)对适用对象仅提及个人,不包括合伙企业,因此,在财政部国家税务总局未更新政策口径前,不适用于合伙企业投资者的间接投资分红。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。

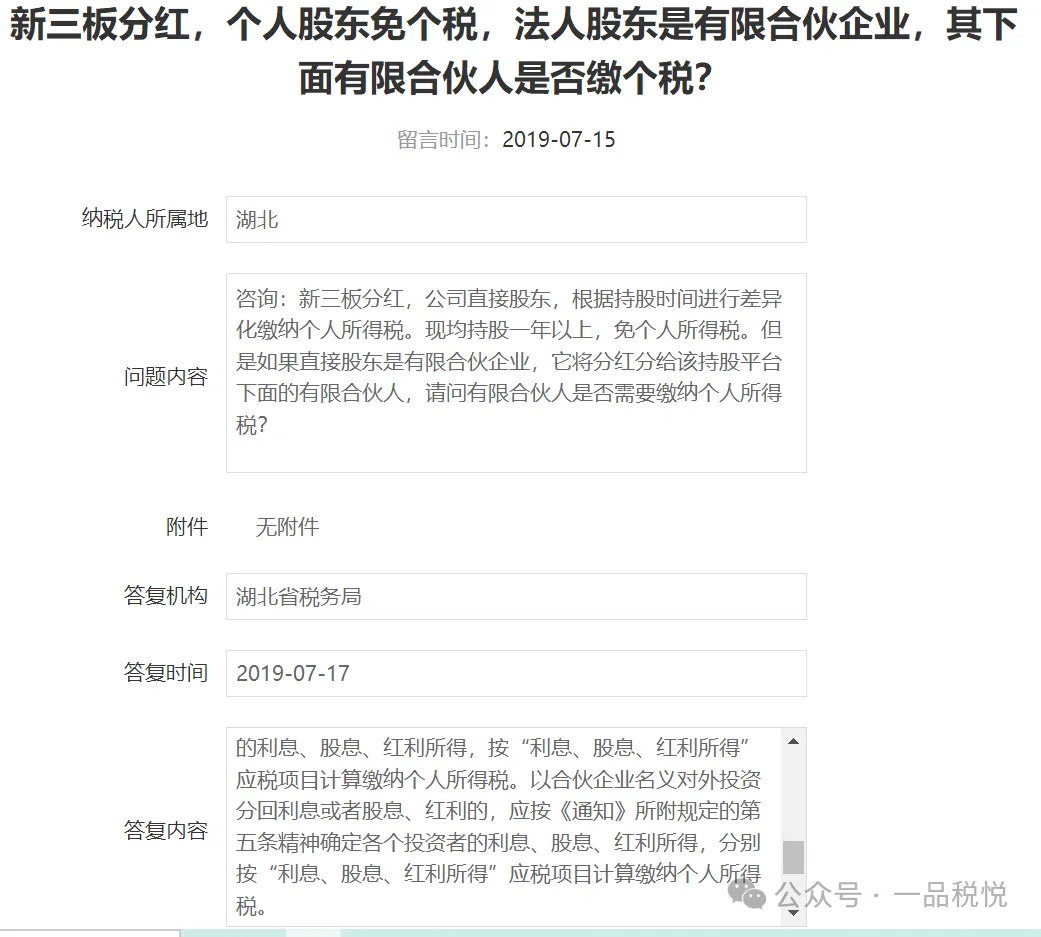

咨询问题:新三板分红,公司直接股东,根据持股时间进行差异化缴纳个人所得税。现均持股一年以上,免个人所得税。但是如果直接股东是有限合伙企业,它将分红分给该持股平台下面的有限合伙人,请问有限合伙人是否需要缴纳个人所得税?

湖北省税务局(2019-07-17):

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

1.根据《省地方税务局关于落实推进供给侧结构性改革若干税收措施的通知》(鄂地税发〔2016〕37号)文件规定,支持企业新三板上市。个人持有全国中小企业股份转让系统挂牌公司的股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

2.根据《国家税务总局关于〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函〔2001〕84号)文件第二条规定,关于个人独资企业和合伙企业对外投资分回利息、股息、红利的征税问题。个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

上述回复仅供参考,若您对此仍有疑问,请联系湖北税务12366或主管税务机关。

祝您工作愉快!欢迎您再次咨询。