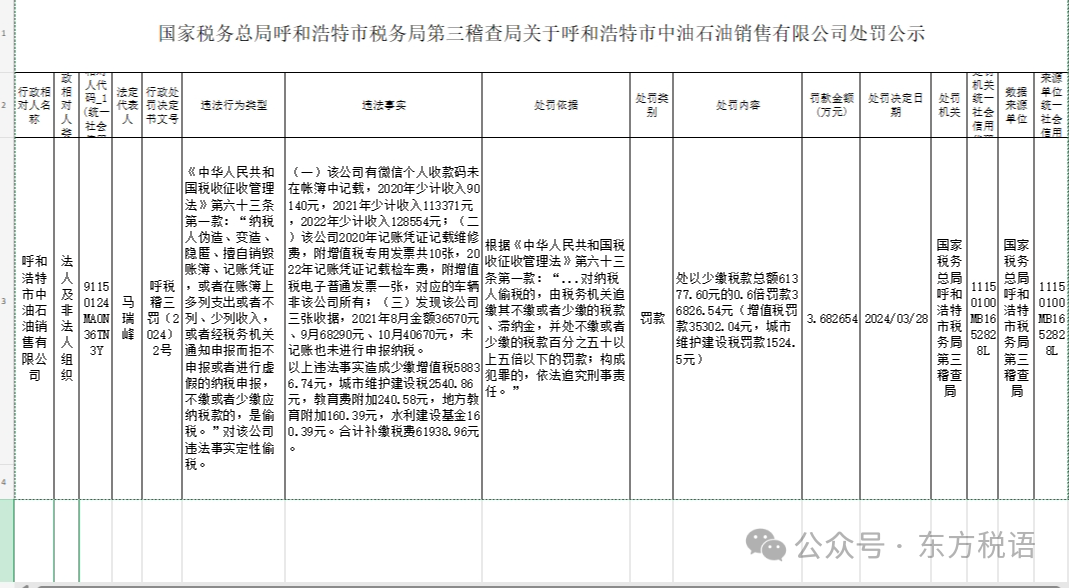

违法行为类型

《中华人民共和国税收征收管理法》第六十三条第一款:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。”对该公司违法事实定性偷税。

违法事实

(一)该公司有微信个人收款码未在帐簿中记载,2020年少计收入90140元,2021年少计收入113371元,2022年少计收入128554元;(二)该公司2020年记账凭证记载维修费,附增值税专用发票共10张,2022年记账凭证记载检车费,附增值税电子普通发票一张,对应的车辆非该公司所有;(三)发现该公司三张收据,2021年8月金额36570元、9月68290元、10月40670元,未记账也未进行申报纳税。

以上违法事实造成少缴增值税58836.74元,城市维护建设税2540.86元,教育费附加240.58元,地方教育附加160.39元,水利建设基金160.39元。合计补缴税费61938.96元。

处罚依据

根据《中华人民共和国税收征收管理法》第六十三条第一款:“...对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”

处罚内容

处以少缴税款总额61377.60元的0.6倍罚款36826.54元(增值税罚款35302.04元,城市维护建设税罚款1524.5元)

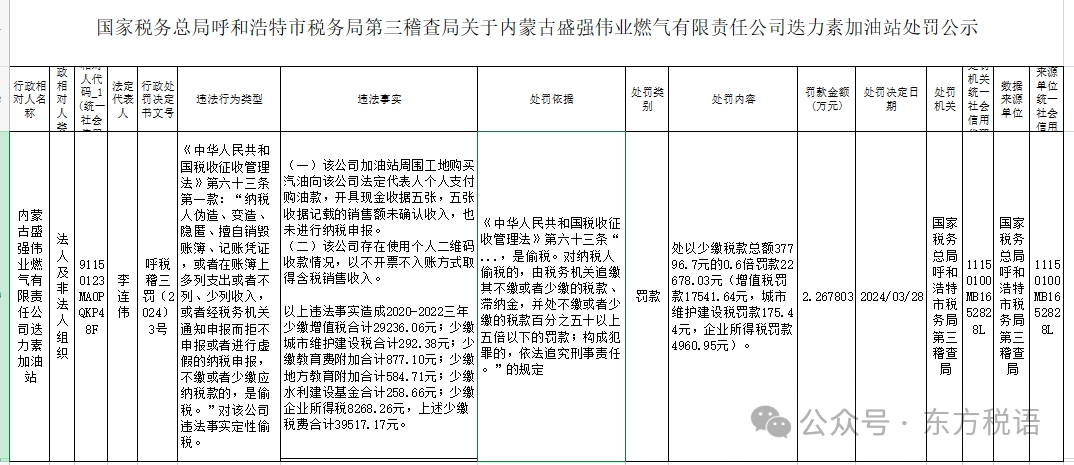

违法行为类型

《中华人民共和国税收征收管理法》第六十三条第一款:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。”对该公司违法事实定性偷税。

违法事实

(一)该公司加油站周围工地购买汽油向该公司法定代表人个人支付购油款,开具现金收据五张,五张收据记载的销售额未确认收入,也未进行纳税申报。

(二)该公司存在使用个人二维码收款情况,以不开票不入账方式取得含税销售收入。

以上违法事实造成2020-2022三年少缴增值税合计29236.06元;少缴城市维护建设税合计292.38元;少缴教育费附加合计877.10元;少缴地方教育附加合计584.71元;少缴水利建设基金合计258.66元;少缴企业所得税8268.26元,上述少缴税费合计39517.17元。

处罚依据

《中华人民共和国税收征收管理法》第六十三条“ ...,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”的规定

处罚内容

处以少缴税款总额37796.7元的0.6倍罚款22678.03元(增值税罚款17541.64元,城市维护建设税罚款175.44元,企业所得税罚款4960.95元)。

来源:内蒙古税务局网站