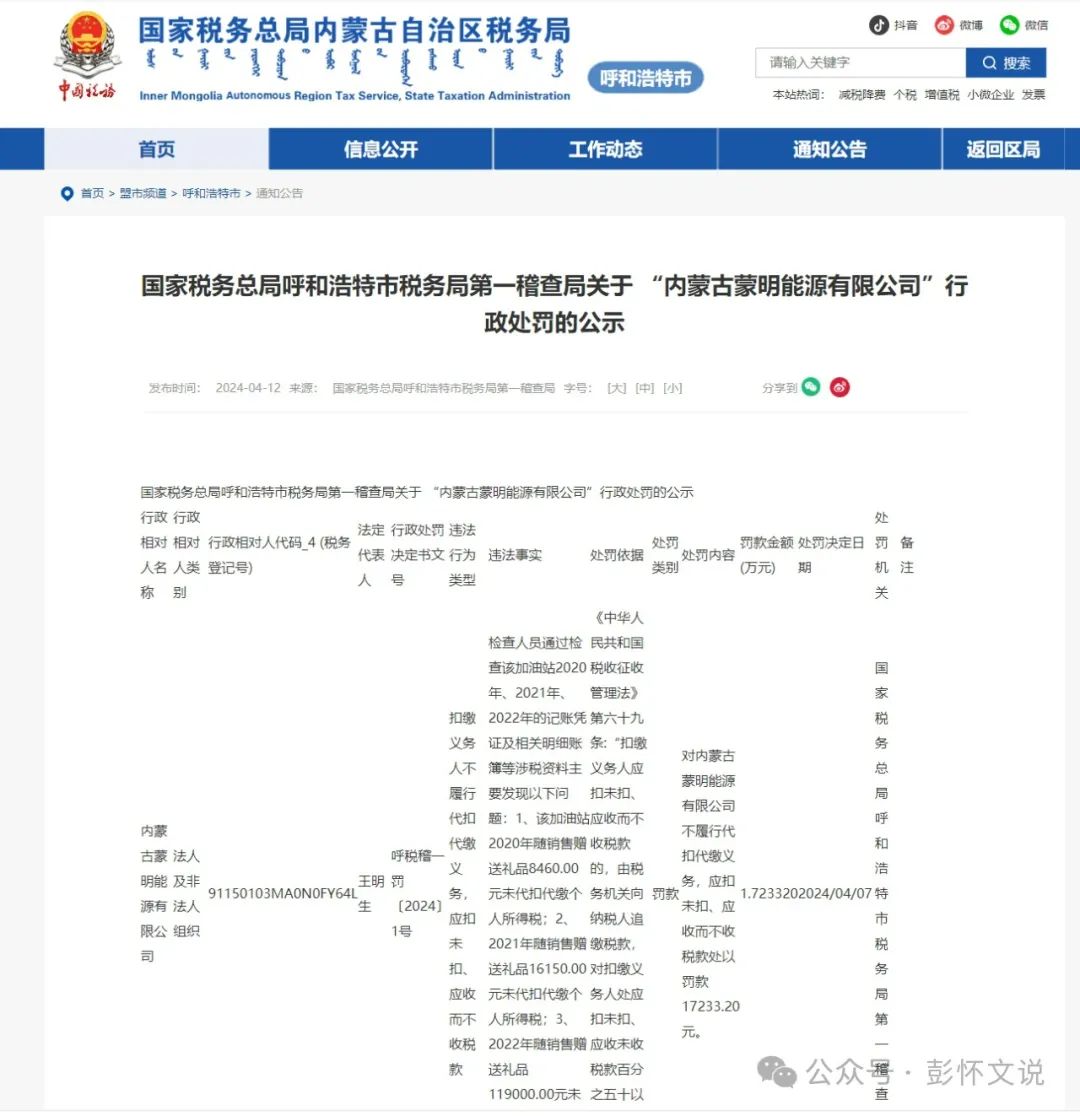

етИіЫАЮёЛќВщЕФДІЗЃЪЧДэЮѓЕФЃЁ

ЫАЮёОжЙЋВМЕФЛќВщАИР§ЃЌЪЧЦѓвЕВЦЮёШЫдБКмКУЕФбЇЯАзЪСЯЃЌвђЮЊзїЮЊЗДУцНЬВФЃЌЭЈЙ§бЇЯАПЩвдШУздМвЦѓвЕБмУтдтгіЕФРрЫЦЮЪЬтЃЌДгЖјМѕЩйЫАЮёЗчЯеЁЃ

зюНќЃЌБЪепдкбЇЯАЕФЪБКђЃЌШДЗЂЯжвЛИіЫАЮёЛќВщЕФДІЗЃЪЧДэЮѓЕФЁЃ

ЮЅЗЈЪТЪЕЃК

МьВщШЫдБЭЈЙ§МьВщИУМггЭеО2020ФъЁЂ2021ФъЁЂ2022ФъЕФМЧеЫЦОжЄМАЯрЙиУїЯИеЫВОЕШЩцЫАзЪСЯжївЊЗЂЯжвдЯТЮЪЬтЃК1ЁЂИУМггЭеО2020ФъЫцЯњЪлдљЫЭРёЦЗ8460.00дЊЮДДњПлДњНЩИіШЫЫљЕУЫАЃЛ2ЁЂ2021ФъЫцЯњЪлдљЫЭРёЦЗ16150.00дЊЮДДњПлДњНЩИіШЫЫљЕУЫАЃЛ3ЁЂ2022ФъЫцЯњЪлдљЫЭРёЦЗ119000.00дЊЮДДњПлДњНЩИіШЫЫљЕУЫА

ДІЗЃвРОнЃК

ЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎОХЬѕ:ЁАПлНЩвхЮёШЫгІПлЮДПлЁЂгІЪеЖјВЛЪеЫАПюЕФЃЌгЩЫАЮёЛњЙиЯђФЩЫАШЫзЗНЩЫАПюЃЌЖдПлНЩвхЮёШЫДІгІПлЮДПлЁЂгІЪеЮДЪеЫАПюАйЗжжЎЮхЪЎвдЩЯШ§БЖвдЯТЕФЗЃПюЁБ

ДІЗЃФкШнЃК

ЖдФкУЩЙХФГФмдДгаЯоЙЋЫОВЛТФааДњПлДњНЩвхЮёЃЌгІПлЮДПлЁЂгІЪеЖјВЛЪеЫАПюДІвдЗЃПю17233.20дЊЁЃ

вЛЁЂдљЫЭРёЦЗашвЊАДееЁАХМШЛЫљЕУЁБПлНЩИіЫАЕФЧщаЮ

ЁЖВЦеўВП ЫАЮёзмОжЙигкИіШЫШЁЕУгаЙиЪеШыЪЪгУИіШЫЫљЕУЫАгІЫАЫљЕУЯюФПЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк74КХЃЉЕкШ§ЬѕЙцЖЈЃК

ЦѓвЕдквЕЮёаћДЋЁЂЙуИцЕШЛюЖЏжаЃЌЫцЛњЯђБОЕЅЮЛвдЭтЕФИіШЫдљЫЭРёЦЗЃЈАќРЈЭјТчКьАќЃЌЯТЭЌЃЉЃЌвдМАЦѓвЕдкФъЛсЁЂзљЬИЛсЁЂЧьЕфвдМАЦфЫћЛюЖЏжаЯђБОЕЅЮЛвдЭтЕФИіШЫдљЫЭРёЦЗЃЌИіШЫШЁЕУЕФРёЦЗЪеШыЃЌАДееЁАХМШЛЫљЕУЁБЯюФПМЦЫуНЩФЩИіШЫЫљЕУЫАЃЌЕЋЦѓвЕдљЫЭЕФОпгаМлИёелПлЛђелШУаджЪЕФЯћЗбШЏЁЂДњН№ШЏЁЂЕжгУШЏЁЂгХЛнШЏЕШРёЦЗГ§ЭтЁЃ

ЧАПюЫљГЦРёЦЗЪеШыЕФгІФЩЫАЫљЕУЖюАДееЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕДйЯњеЙвЕдљЫЭРёЦЗгаЙиИіШЫЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2011ЁГ50КХЃЉЕкШ§ЬѕЙцЖЈМЦЫуЁЃ

ЫЕУїЃКЩЯЪіЙцЖЈЪЪгУЗЖЮЇЪЧЁАБОЕЅЮЛвдЭтЕФИіШЫЁБЁЃШчЙћЪЧБОЕЅЮЛЕФИіШЫЃЌгІАДееЁАЙЄзЪаНН№ЫљЕУЁБПлНЩИіЫАЁЃ

ЖўЁЂдљЫЭРёЦЗВЛашвЊеїЪеИіЫАЕФЧщаЮ

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕДйЯњеЙвЕдљЫЭРёЦЗгаЙиИіШЫЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫА[2011]50КХЃЉЕквЛЬѕЙцЖЈЃЌЦѓвЕдкЯњЪлЩЬЦЗ(ВњЦЗ)КЭЬсЙЉЗўЮёЙ§ГЬжаЯђИіШЫдљЫЭРёЦЗЃЌЪєгкЯТСаЧщаЮжЎвЛЕФЃЌВЛеїЪеИіШЫЫљЕУЫАЃК

1.ЦѓвЕЭЈЙ§МлИёелПлЁЂелШУЗНЪНЯђИіШЫЯњЪлЩЬЦЗ(ВњЦЗ)КЭЬсЙЉЗўЮё;

2.ЦѓвЕдкЯђИіШЫЯњЪлЩЬЦЗ(ВњЦЗ)КЭЬсЙЉЗўЮёЕФЭЌЪБИјгшдљЦЗЃЌШчЭЈаХЦѓвЕЖдИіШЫЙКТђЪжЛњдљЛАЗбЁЂШыЭјЗбЃЌЛђепЙКЛАЗбдљЪжЛњЕШ;

3.ЦѓвЕЖдРлЛ§ЯћЗбДяЕНвЛЖЈЖюЖШЕФИіШЫАДЯћЗбЛ§ЗжЗДРЁРёЦЗЁЃ

ЫЕУїЃКВЦЫА[2011]50КХЕкЖўЬѕЙцЖЈЕк3ЯюЙцЖЈЃЌЦѓвЕЖдРлЛ§ЯћЗбДяЕНвЛЖЈЖюЖШЕФЙЫПЭЃЌИјгшЖюЭтГщНБЛњЛсЃЌИіШЫЕФЛёНБЫљЕУЃЌАДееЁАХМШЛЫљЕУЁБЯюФПЃЌШЋЖюЪЪгУ20%ЕФЫАТЪНЩФЩИіШЫЫљЕУЫАЁЃ

ЕуЦРЃКБОЛќВщАИР§жаЁАЫцЯњЪлдљЫЭРёЦЗЁБЃЌЯдШЛИќМгЗћКЯЩЯЪіЙцЖЈЕФЕк2ЕуЃЌМДдкЯњЪлГЩЦЗгЭЕФЭЌЪБдљЫЭРёЦЗЁЃвђДЫЃЌВЛгІИУеїЪеИіШЫЫљЕУЫАЁЃ

Ш§ЁЂФЩЫАШЫЁЂПлНЩвхЮёШЫЖдЫАЮёОжДІЗЃгавьвщдѕУДАьЃП

вРееЁЖЫАЮёааеўДІЗЃЬ§жЄГЬађЪЕЪЉАьЗЈ(Ъдаа)ЁЗЙцЖЈЃЌЫАЮёЛњЙиЖдЙЋУёзїГі2000дЊвдЩЯ(КЌБОЪ§)ЗЃПюЛђепЖдЗЈШЫЛђепЦфЫћзщжЏзїГі1ЭђдЊвдЩЯ(КЌБОЪ§)ЗЃПюЛђепЖдЗЈШЫЛђепЦфЫћзщжЏзїГі1ЭђдЊвдЩЯ(КЌБОЪ§)ЗЃПюЕФааеўДІЗЃжЎЧАЃЌИцжЊЕБЪТШЫЫЭДяЁЖЫАЮёааеўДІЗЃЪТЯюИцжЊЪщЁЗЃЌИцжЊЕБЪТШЫвбОВщУїЕФЮЅЗЈЪТЪЕЁЂжЄОнЁЂааеўДІЗЃЕФЗЈТЩвРОнКЭФтНЋИјгшЕФааеўДІЗЃЃЌВЂИцжЊгавЊЧѓОйааЬ§жЄЕФШЈРћЁЃ

вЊЧѓЬ§жЄЕФЕБЪТШЫЃЌгІЕБдкЁЖЫАЮёааеўДІЗЃЪТЯюИцжЊЪщЁЗЫЭДяКѓШ§ШеФкЮёЫАЮёЛњЙиЪщУцЬсГіЬ§жЄ;гтЦкВЛЬсГіЕФЃЌЪгЮЊЗХЦњЬ§жЄШЈРћЁЃ

ЕБЪТШЫвЊЧѓЬ§жЄЕФЃЌЫАЮёЛњЙигІЕБзщжЏЬ§жЄЁЃ

вђДЫЃЌФЩЫАШЫЁЂПлНЩвхЮёШЫЖдЫАЮёОжФтзіГіЕФДІЗЃгавьвщЕФЃЌЗЃПюЪ§ЖюДяЕНБъзМЕФЃЌПЩвддкЙцЖЈЪБМфФквЊЧѓЬ§жЄЁЃ

вРееЁЖЫАЪееїЙмЗЈЁЗЕкАЫЪЎАЫЬѕЙцЖЈЃЌФЩЫАШЫЁЂПлНЩвхЮёШЫЕШЖдЫАЮёДІЗЃгавьвщЕФЃЌПЩвдАДЙцЖЈЩъЧыааеўИДвщЃЛЖдааеўИДвщОіЖЈВЛЗўЕФЃЌПЩвдвРЗЈЯђШЫУёЗЈдКЦ№ЫпЃЈааеўЫпЫЯЃЉЁЃ

ЫФЁЂБОАИР§ШчКЮЛќВщВХПЩФмШУЦѓвЕВЙЫАВЂЗЃПюФиЃП

БОАИР§ЕФМггЭеОдкЯњЪлГЩЦЗгЭЪБдљЫЭРёЦЗЃЌвРееЙцЖЈВЛеїЪеИіШЫЫљЕУЫАЃЌЪЧВЛЪЧЫАЮёЛќВщОЭЮоЗЈШУЦѓвЕВЙЫАВЂЗЃПюФиЃП

ФЧвВЮДБиЃЁ

ЁЖЙњМвЫАЮёзмОжЙигкелПлЖюЕжМѕдіжЕЫАгІЫАЯњЪлЖюЮЪЬтЭЈжЊЁЗЃЈЙњЫАКЏ[2010]56КХЃЉЙцЖЈЃКФЩЫАШЫВЩШЁелПлЗНЪНЯњЪлЛѕЮяЃЌЯњЪлЖюКЭелПлЖюдкЭЌвЛеХЗЂЦБЩЯЗжБ№зЂУїЪЧжИЯњЪлЖюКЭелПлЖюдкЭЌвЛеХЗЂЦБЩЯЕФЁАН№ЖюЁБРИЗжБ№зЂУїЕФЃЌПЩАДелПлКѓЕФЯњЪлЖюеїЪедіжЕЫАЁЃЮДдкЭЌвЛеХЗЂЦБЁАН№ЖюЁБРИзЂУїелПлЖюЃЌЖјНідкЗЂЦБЕФЁАБИзЂЁБРИзЂУїелПлЖюЕФЃЌелПлЖюВЛЕУДгЯњЪлЖюжаМѕГ§ЁЃ

ЦѓвЕИуТђвЛдљвЛЕШДйЯњЛюЖЏЪБЃЌЪЧвЛжжЪЕЮяелПлЃЌвРееЩЯЪіЙцЖЈПЊОпЗЂЦБЃЌОЭПЩвдАДееелПлКѓЕФН№ЖюНЩФЩдіжЕЫАЃЌМДдљЦЗОЭПЩвдВЛНЛдіжЕЫАЁЃ

ШчЙћВЛТњзуЩЯЪіПЊЦБЙцЖЈЃЌДйЯњЛюЖЏжадљЫЭРёЦЗЕФЃЌЭЈГЃЛсБЛЫАЮёОжШЯЖЈЮЊЁАЮоГЅдљЫЭЁБЃЌвРееЁЖдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕкЫФЬѕЕкЃЈАЫЃЉЯюЙцЖЈЃЌашвЊЪгЭЌЯњЪлНЩФЩдіжЕЫАЁЃ

вђДЫЃЌШчЙћБЛЛќВщЕФЦѓвЕУЛгазіЪгЭЌЯњЪлМЦЫудіжЕЫАЃЌЛђепЙКНјРёЦЗУЛгаАДЙцЖЈШЁЕУдіжЕЫАзЈгУЗЂЦБЃЌВЙНЩЕФдіжЕЫАЕФИХТЪОЭЗЧГЃДѓЁЃ

ЦѓвЕЫљЕУЫАЗНУцЃЌЙњЫАКЏ[2008]875КХЕкШ§ЬѕЙцЖЈЃКЦѓвЕвдТђвЛдљвЛЕШЗНЪНзщКЯЯњЪлБОЦѓвЕЩЬЦЗЕФЃЌВЛЪєгкОшдљЃЌгІНЋзмЕФЯњЪлН№ЖюАДИїЯюЩЬЦЗЕФЙЋдЪМлжЕЕФБШР§РДЗжЬЏШЗШЯИїЯюЕФЯњЪлЪеШыЁЃИУЯюЙцЖЈУЛгаЧПЕїЗЂЦБЕФПЊОпЁЃвђДЫЃЌЯњЪлВЂдљЫЭРёЦЗЕФЃЌЦѓвЕЫљЕУЫАЗНУцВЛашвЊЪгЭЌЯњЪлЁЃ