企业日常运营中,个人向用人单位主张经济补偿或者赔偿金引发的劳动纠纷时有发生,那么用人单位在支付执行款时需要代扣代缴个人所得税?还是全额支付给个人,个人自行申报?

企业日常运营中,个人向用人单位主张经济补偿或者赔偿金引发的劳动纠纷时有发生,那么用人单位在支付执行款时需要代扣代缴个人所得税?还是全额支付给个人,个人自行申报?

▷用人单位需代扣代缴个人所得税

用人单位由于劳动纠纷向个人支付工资、奖金等属于个人所得税应税所得的执行款,在个人所得税层面,支付应税所得的用人单位作为扣缴义务人,需代扣代缴个人所得税,若用人单位不代扣代缴个人所得税的,存在被税务机关处以应扣未扣百分之五十以上三倍以下的罚款、每次扣除3分纳税信用评分的风险。

▷用人单位代扣代缴的个人所得税能否在执行款金额中予以扣除?

在司法实践中,法院对用人单位将代扣代缴的个人所得税在执行款中扣除有不同的观点:

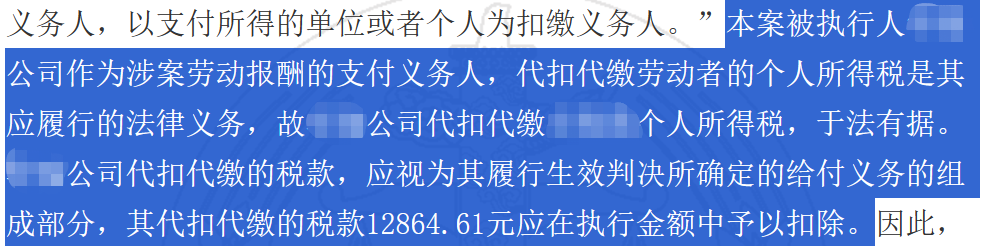

1. 法院认可个人所得税可在执行款金额中扣除

在(2018)粤01执复130号案例中,广州某贵金属公司以扣除代扣代缴个人所得税后的金额履行执行款,法院认可。

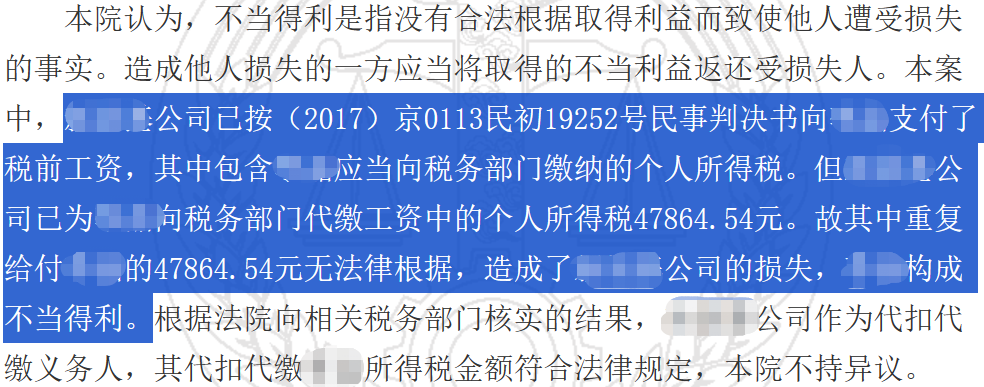

2. 法院不认可个人所得税在执行款金额中扣除

在 (2019)陕0103执异174号案例中,西安某医药包装公司以扣除代扣代缴个人所得税后的金额履行执行款,法院不认可。

用人单位该如何追偿个人代扣代缴个人所得税?

▷用人单位如何避免为额外承担执行款涉及的个人所得税?

在劳动纠纷诉讼中,用人单位可向法院说明用人单位代扣代缴个人所得税的合法性及合理性,争取法院认可。

法院判决书生效后,用人单位已代扣代缴个人所得税,若个人以用人单位未足额支付执行款为由向法院申请执行,用人单位可提出执行异议,出示税务机关出具的完税凭证,以及剩余款项已支付至个人银行账户的转账凭证等证据材料,用以证明已全部履行判决款项。