季度申报又来临啦,小规模纳税人应当如何正确填报享受增值税优惠呢?小规模纳税人增值税纳税申报需要根据季度销售额(按季申报,下同)是否大于30万区分不同情况进行填报。本篇先来了解季度销售额不超过30万的情形吧~

Part 1

政策要点

1.至2027年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

增值税小规模纳税人(以下简称小规模纳税人)发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受财政部 税务总局公告2023年第1号第一条规定的免征增值税政策。

2.至2027年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

Part 2

填报规则

1.小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税的销售额等项目应填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次;

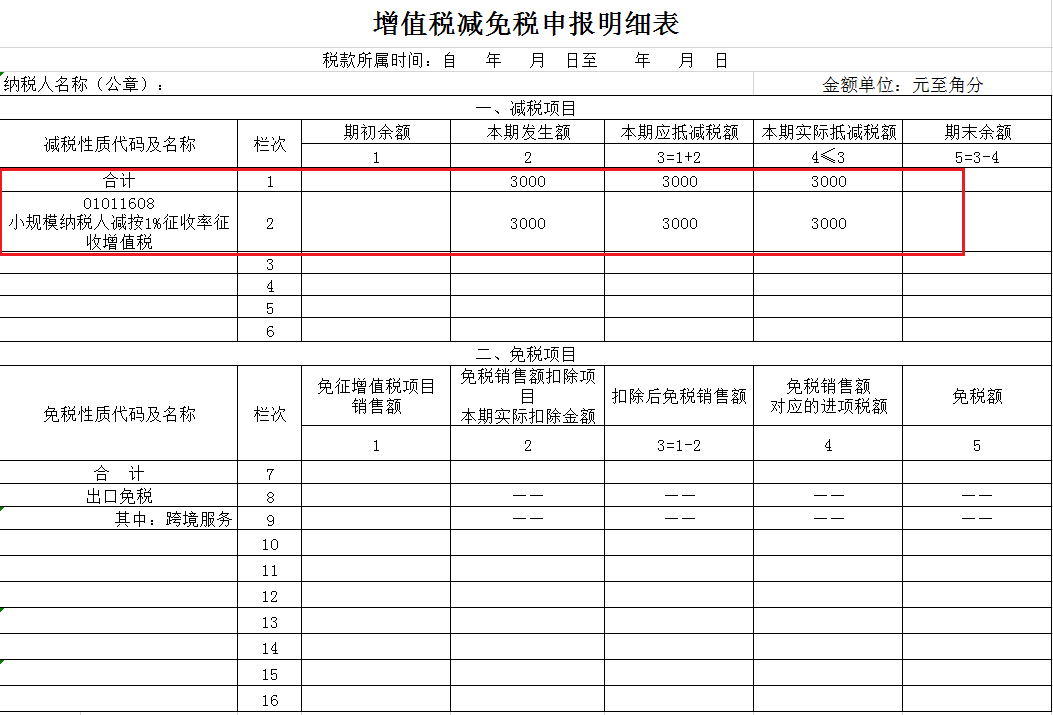

2.减按1%征收率征收增值税的销售额应填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

还是有点迷糊?

没关系~下面小编按不同的情形

为您举几个例子梳理一下,

一起来看看吧~

情形一

销售额全部开具增值税普通发票(无差额征税)

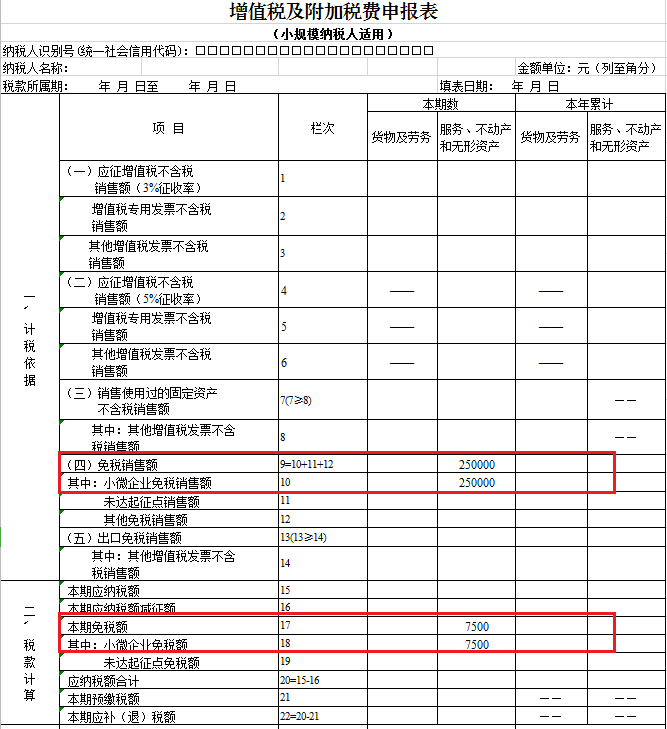

例:A公司为按季度申报增值税小规模纳税人,2024年三季度提供咨询服务取得收入为25万元(不含税),全部开具1%征收率的增值税普通发票。由于季度销售额未超过30万元,且全部开具增值税普通发票,可以享受免征增值税优惠。

此时,A公司需要将开具的增值税普通发票不含税销售额25万元填写在《增值税及附加税费申报表(小规模纳税人适用)》第10栏“其中:小微企业免税销售额”栏次。如下图所示:

温馨提示:如纳税人为个体工商户或其他个人,则在申报表第11栏“未达起征点销售额”中填写。

情形二

既有开具增值税专用发票又有开具增值税普通发票(无差额征税)

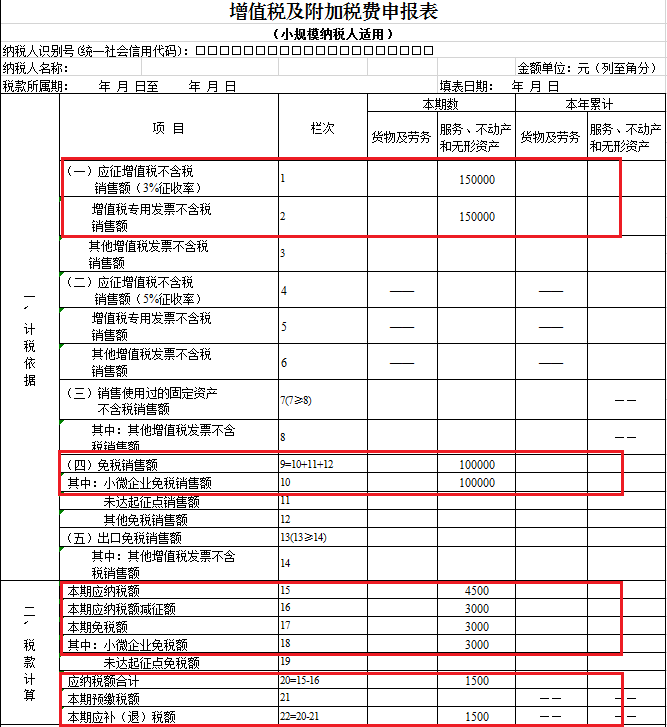

例:B公司为按季度申报增值税小规模纳税人,2024年三季度提供咨询服务取得收入为25万元(不含税),其中开具1%征收率的增值税专用发票不含税金额15万元,开具1%征收率的增值税普通发票不含税金额10万元。由于季度销售额合计未超过30万元,B公司开具的增值税普通发票不含税金额10万元仍可享受增值税免税政策,增值税专用发票不含税金额15万元可以减按1%征收率征收增值税。

此时,B公司需要将开具的增值税专用发票不含税销售额15万元填写在《增值税及附加税费申报表(小规模纳税人适用)》第1、2栏以及《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)(服务、不动产和无形资产扣除项目明细)》相应栏次。同时,对应减征的增值税应纳税额按销售额的2%(15万×2%=3000元)计算填写在主表第16栏“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次;免征增值税的不含税销售额10万元填写在主表第10栏“其中:小微企业免税销售额”栏次。如下图所示:

情形三

差额征税全部开具增值税普通发票

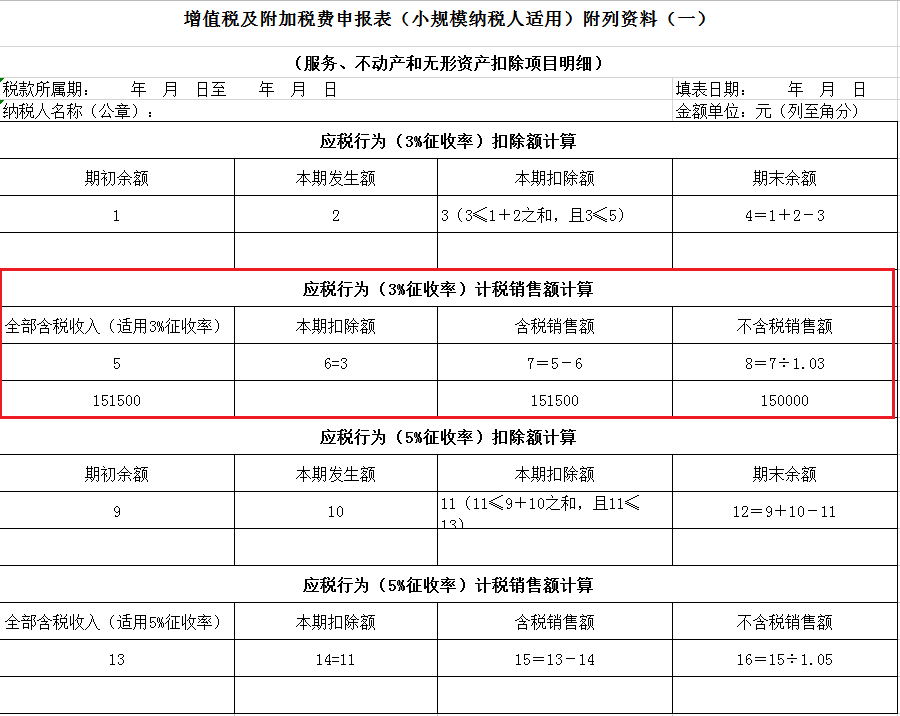

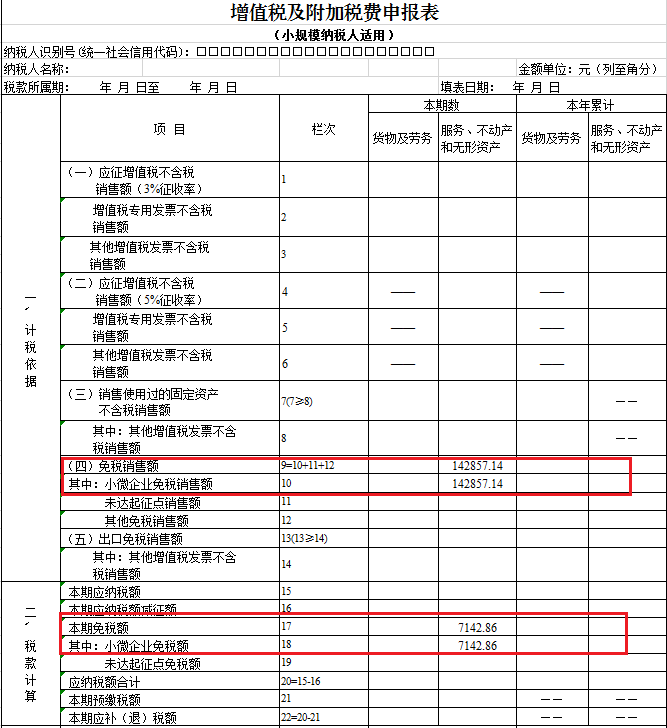

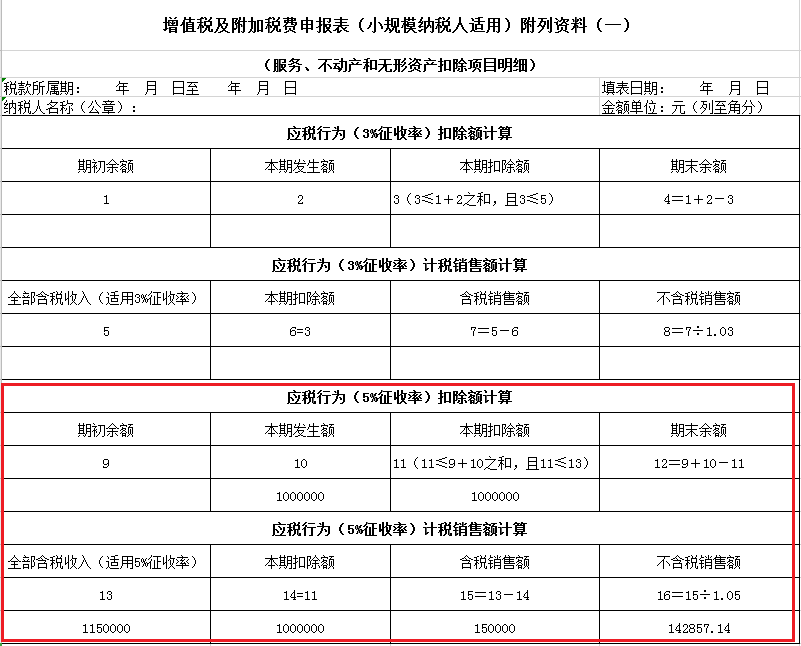

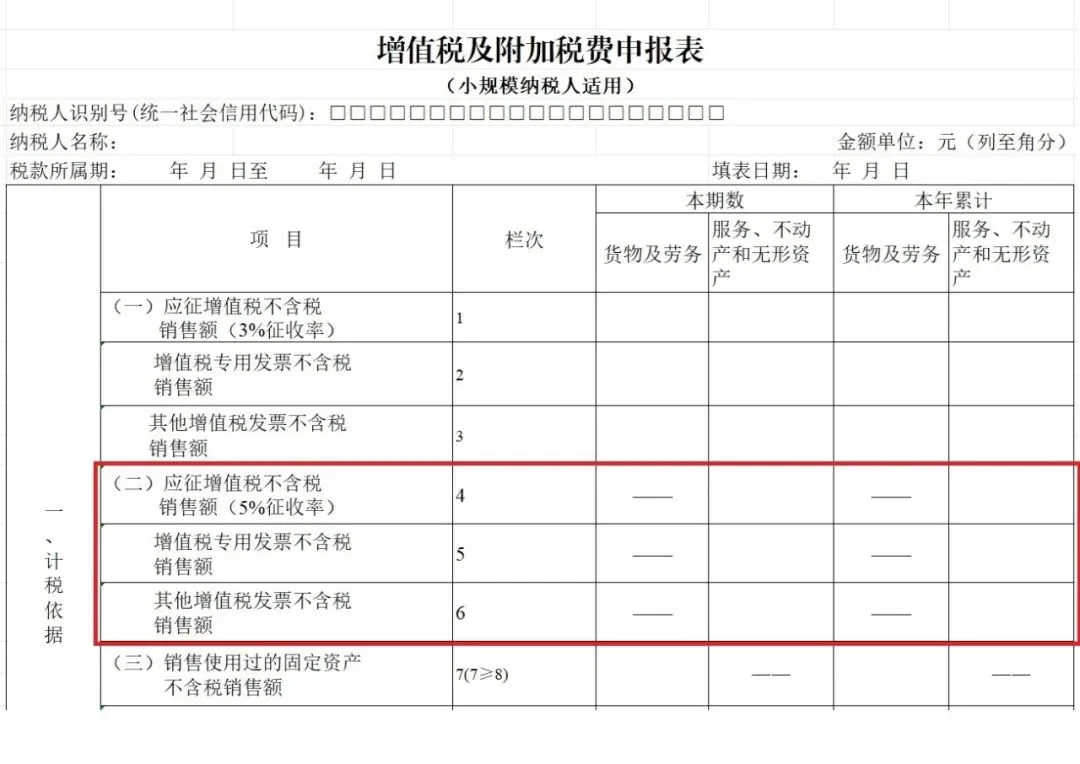

以劳务派遣公司为例,C公司为按季度申报增值税小规模纳税人,2024年三季度提供劳务派遣服务,取得含税收入115万元,其中代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计100万元。已通过开票系统的“差额开票”功能开具增值税普通发票,按照差额征税规定,其不含税销售额为(1150000-1000000)/(1+5%)=142857.14元,根据增值税小规模纳税人减免增值税政策,季度销售额小于30万元(含本数)免征增值税,C公司季度销售额142857.14元免征增值税。

此时,C公司需要先将代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金(100万元)填写在《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)(服务、不动产和无形资产扣除项目明细)》的“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”,将本期实际扣除金额(100万元)填写在第11栏“本期扣除额”,将本期通过开票系统的“差额开票”功能开具的增值税普通发票价税合计金额(115万元)填写在“应税行为(5%征收率)计税销售额计算”第13栏“全部含税收入(适用5%征收率)”,这样就可以计算出16栏“不含税销售额”(142857.14元)。再填写《增值税及附加税费申报表(小规模纳税人适用)》第9、10栏“(四)免税销售额”和“其中:小微企业免税销售额”栏次(系统自动带入)。如下图所示:

情形四

差额征税既有开具增值税专用发票又有开具增值税普通发票

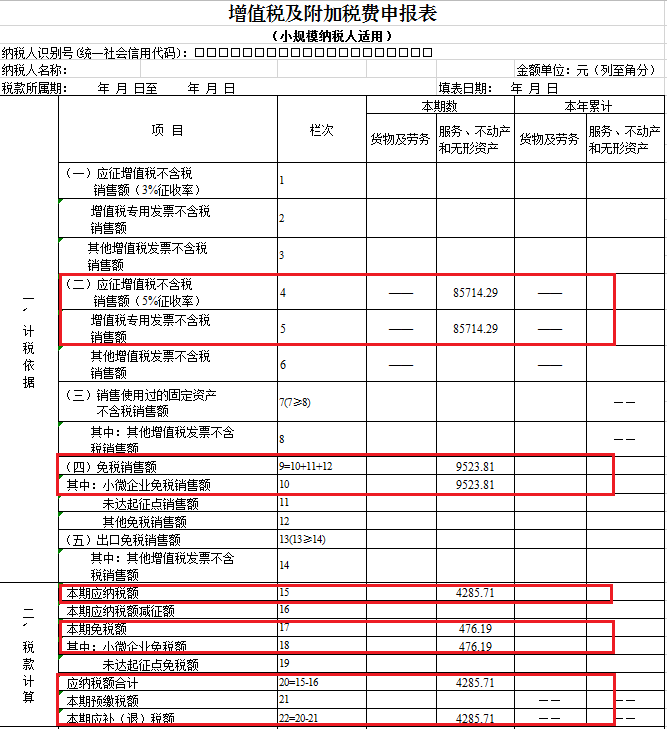

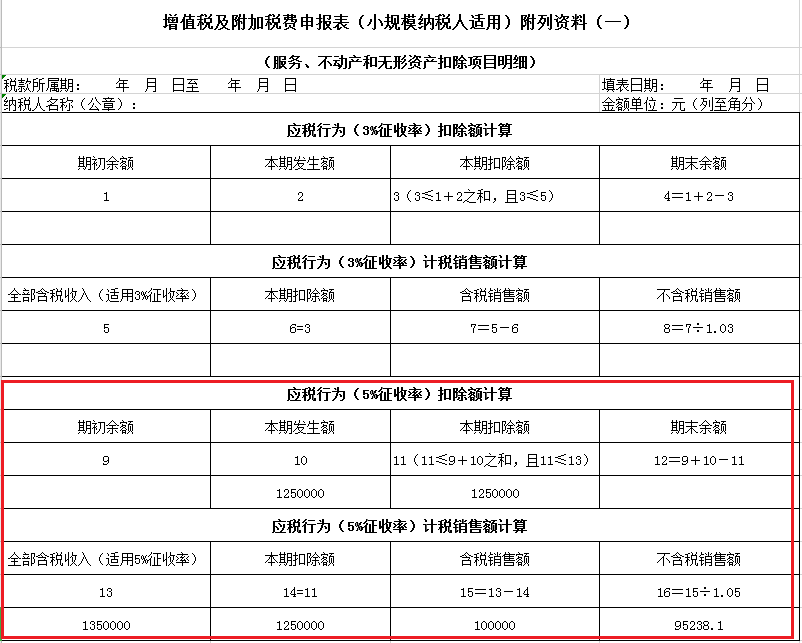

例:D公司为按季度申报增值税的小规模纳税人,2024年三季度提供劳务派遣服务,取得含税收入135万元,其中代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计125万元。其中:

开具增值税专用发票部分情况如下:取得含税收入125万元,代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计116万元,已通过开票系统的“差额开票”功能开具增值税专用发票,按照差额征税规定,其不含税销售额为(1250000-1160000)/(1+5%)=85714.29元,开具增值税专用发票不享受免征增值税优惠;

开具增值税普通发票部分情况如下:取得含税收入10万元,代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计9万元,已通过开票系统的“差额开票”功能开具增值税普通发票,按照差额征税规定,其不含税销售额为(100000-90000)/(1+5%)=9523.81元。

D公司开具差额增值税专用发票和增值税普通发票不含税金额合计85714.29+9523.81=95238.10元,未超过30万元,开具的差额增值税普通发票可享受免征增值税优惠。

此时,D公司需要先将代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金(125万元)填写在《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)(服务、不动产和无形资产扣除项目明细)》的“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”,将本期实际扣除金额(125万元)填写在第11栏“本期扣除额”,将本期通过开票系统的“差额开票”功能开具的增值税发票价税合计金额(135万元)填写在“应税行为(5%征收率)计税销售额计算”第13栏“全部含税收入(适用5%征收率)”,这样就可以计算出16栏“不含税销售额”(95238.10元)。再将开具的增值税专用发票(85714.29元)和普通发票(9523.81元)分别填写在《增值税及附加税费申报表(小规模纳税人适用)》第4“(二)应征增值税不含税销售额(5%征收率)”、5“增值税专用发票不含税销售额”栏次和第9“(四)免税销售额”、10“其中:小微企业免税销售额”栏次(系统自动带入)。如下图所示:

另外,如果同时有不动产销售业务存在的话,且销售额合计超过30万,需要扣除出售不动产销售额后,再按照上述对应情形进行申报,不动产在增值税申报表以下栏次进行填报。

怎么样,看完是不是了解小规模纳税人季度销售额不超过30万的情况如何申报了呢~咱们下期再继续来了解超过30万的情况吧~