问题:总公司将房产无偿提供给分公司,需要视同销售缴纳增值税吗?

解析:总分公司在企业所得税上是一家人,但是在增值税上一般是各过各的日子。由于总公司与分公司在增值税中属于不同纳税主体,总公司无偿将不动产提供分公司使用的应当视同出租不动产。即增值税非汇总申报的总公司将场地无偿提供给分公司使用,属于无偿提供租赁服务的行为,增值税需要视同销售服务。

很多人认为总分机构企业所得税是汇总纳税的,应该是一家,总分机构之间的服务业务在增值税上也无须按视同销售处理,这种观点是错误的!

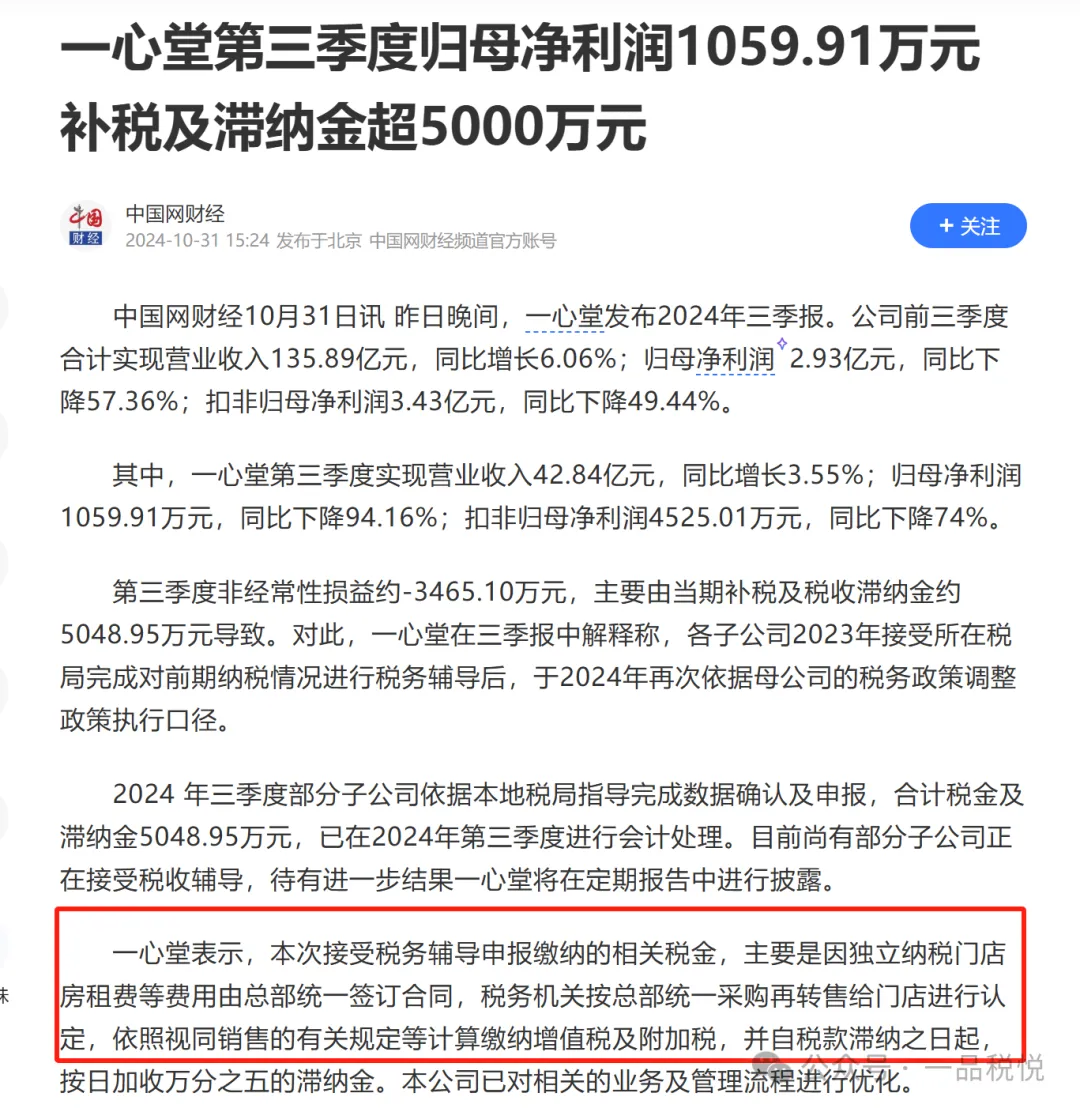

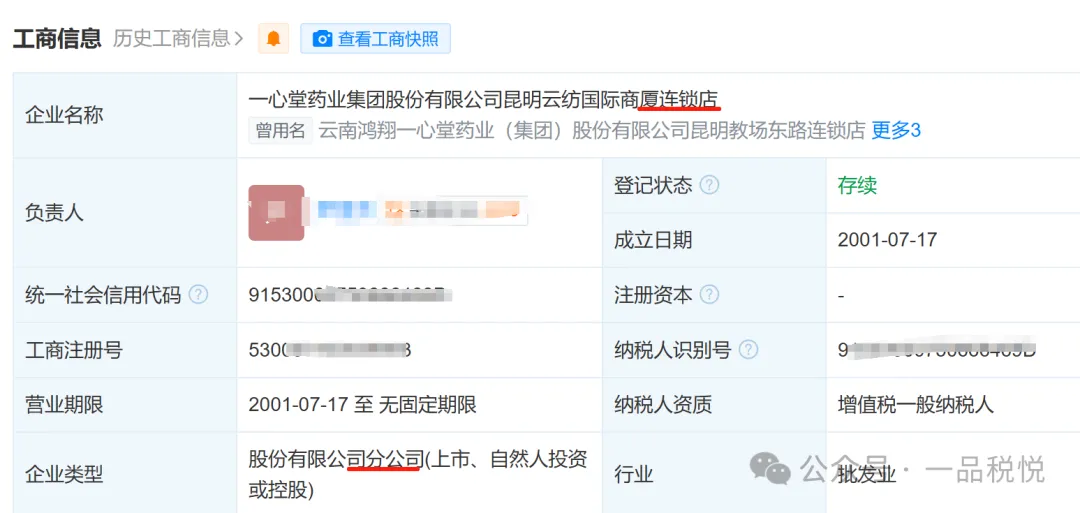

在实际业务中,由于总公司具有法人资格,房屋租赁合同一般都由总公司统一跟出租方签订,然后无偿给连锁门店(分公司性质)使用,增值税上需要按视同销售处理,很多企业没有关注这个点。已经有上市公司因类似问题被税局稽查,要求交大笔的税款和滞纳金。

附:增值税视同销售

一、单位或者个体工商户的下列行为,视同销售货物:

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产或者委托加工的货物用于非增值税应税项目;

(5)将自产、委托加工的货物用于集体福利或者个人消费;

(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(7)将自产、委托加工或者购进的货物分配给股东或者投资者;

(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

参考政策:《中华人民共和国增值税暂行条例实施细则》(财政部令2011年第65号)第四条。

二、视同销售服务、无形资产或者不动产:

(1)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(2)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(3)财政部和国家税务总局规定的其他情形。

参考政策:《营业税改征增值税试点实施办法》(财税〔2016〕36号文件)第四十条。