关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

财税答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

增值税

位置:

网站首页

>

实务研究

>

增值税

1rzk65u5twiml,5qs7nvyrio0q,byageantrjei

增值税法有新规!“送礼”不用视同销售了?

发布时间:2024-12-30

来源:二哥税税念

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

有个读者问我,新增值税法颁布了,外购礼品用于赠送也不用视同销售了?

我说这个事情你先别慌,我们来仔细研究研究。

视同销售这个是现行增值税的规定。具体出处主要有两个地方。

1、《增值税暂行条例实施细则》

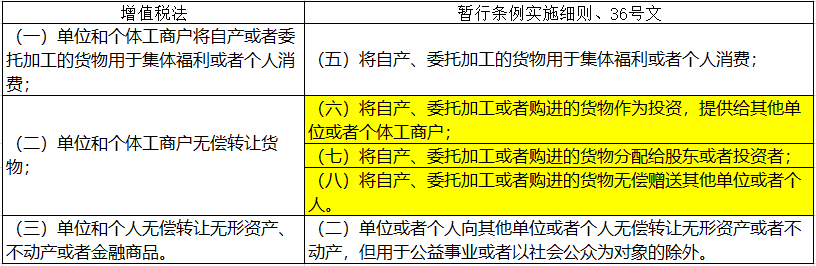

第四条 单位或者个体工商户的下列行为,视同销售货物:

(一)将货物交付其他单位或者个人代销;

(二)销售代销货物;

(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(四)将自产或者委托加工的货物用于非增值税应税项目;

(五)将自产、委托加工的货物用于集体福利或者个人消费;

(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

2、营改增文件,财税2016 36号文

第十四条 下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(三)财政部和国家税务总局规定的其他情形。

好了,首先,什么视同销售?

顾名思义,视同视同,就是本身不符合增值税税法中的规定的销售行为,或者不符合财务会计制度的销售条件,而在增值税征税时候要按规定视同为销售的行为。

简单的说就是,你本身不是销售行为,现在却要比照销售行为给你计提销项税。

那么,为什么要视同销售?

其实主要原因就两点

1、堵塞税收漏洞

2、防止增值税抵扣链条的中断,导致重复征税,保证公平税负

为什么说是堵塞漏洞呢?

比如,本身我生产一个产品,成本100,进项税13,这个产品市场销售价格200,销项税26。

这个产品销售情况下,国家是会收取26的增值税的。

但是如果你说你现在是把这个产品免费送了,如果不视同销售,国家就只能收到13的增值税,导致税收流失。

为什么说又是防止链条断裂,防止重复征税呢?

这个很好理解,比如,a企业把自己的购进的固定资产投资给b企业,假设这个固定资产100,进项税13,投资给b企业,不视同销售,b企业无法取得发票,假设这个固定资产b企业又卖了,也卖了100,这个时候它也要交13的增值税,没进项税额。

那么本身100的固定资产没增值税,国家累计应该收13的增值税,现在收了26的增值税,重复纳税了。

所以,你看看暂行条例的规定,但凡货物有流转的,不管你是总分机构移送、代销商品,还是投资、分配、还是赠送,为了不让增值税链条断裂,我们都规定按视同销售处理。

那么增值税立法了,有人说增值税立法了,你看视同销售变化了,没有赠送视同销售条款了,赠送都不用视同销售了。

二哥觉得咱们还是别轻易下结论,还是得先琢磨琢磨,思考思考。

增值税法是这样规定的:

第五条 有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户无偿转让货物;

(三)单位和个人无偿转让无形资产、不动产或者金融商品。

首先它不叫视同销售了,叫视同应税交易。

其次,确实精简了,只有三条,而且没有兜底条款,也确实没有赠送的字眼了。

但是,真的就赠送就不用视同销售了吗?

二哥觉得未必!

我就思考,视同销售要达到的目的变没有?

我觉得没有!

视同销售为了防止重复征税,公平税负,为了堵塞税收漏洞的这个目的是没有发生变化的,不可能增值税法一来,这个目的就不要了。

既然这样!

那么为什么增值税法不原封不动把之前的内容搬过来呢?

我觉得主要是法律不能太冗杂,你看看以前视同销售的条款有多少?如果都像这样搬,把这些全放到增值税这个法律里面去,那这个法律都要成一本书,过于细碎,不能体现法律的统领作用。

对于赠送这些内容,二哥觉得会在后面的国务院的增值税法实施细则里面去具体解释和体现。

比如,对于增值税第二条,

无偿转让货物,是否可以认为其就是总览条款,具体可以由实施细则解释为,货物指的是单位和个体工商户自产、委托加工或者购进的货物。

这里的无偿转让是否可以解释为是指的是单位和个体工商户用于投资、分配或者无偿赠送的行为?

我觉得还是很有可能的,当然仅仅也是我以为。

至于以前的这三个条款。

(一)将货物交付其他单位或者个人代销;

(二)销售代销货物;

(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

其本身也是为了防止链条断裂,比如怕分公司有销无进,那么目前市场中,如果你为了避免这种事情,你就直接做成应税交易不就完事了?

比如你移送给分公司的货物,分公司自己销售了,因为是独立缴纳增值税,你总公司不给分公司开票,分公司就没进项,这个时候你直接给分公司开票,做成增值税应税交易不就得了,也没必要规定是视同销售行为了。

同样的委托代销也是一个道理。

所以我觉得三条大概率是真取消了。

最后就是营改增的视同销售还有

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

这条确实增值税法取消了,而且实施细则也不可能违背增值税法去增加这个,目前三条也看不出来那条可解读为这条。

所以,无偿提供服务,二哥觉得是真的应该和视同销售说再见了。说实话,无偿提供服务这个真的不好监管,服务本身就不像货物一样有形,可流转,不好管理,还容易引起税企争议,过度执法,干脆放过算了。

以上内容仅为个人思考,最终还是看后面的实施细则,不过二哥认为既然增值税以前规定视同销售范围要达到的目的在现在环境下没有变,那么要么是制定者真的觉得不需要要求这个了(比如无偿提供服务视同销售,放过了,管你是否是漏洞,我放了),要么就是还有其他后续文件解读来达到原有目的的。

扫一扫,打开该文章

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047