关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

财税答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

增值税

消费税

营业税(已废止)

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

个人所得税

位置:

网站首页

>

实务研究

>

个人所得税

5cep2qni97sd,jug7lj0ilu1x

?两处工资申报,预缴多扣5000,终于被预警了

发布时间:2025-02-26

来源:二哥税税念 作者:二哥

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

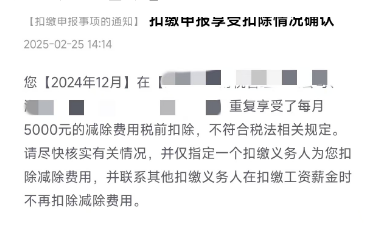

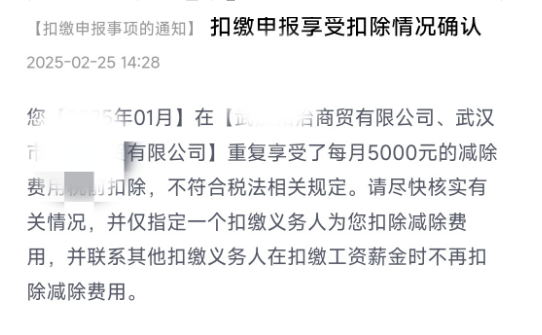

今天二哥交流群多位读者反馈,两处工资的减除费用预缴时候重复扣除预警了。

两处工资,在个税申报上的具体体现就是有两个不同的扣缴义务人给纳税人按照工资薪金税目申报扣缴了个人所得税。

新个人所得税法实施后,个人所得税税目分为了9个。

其中,前四个,也就是

工资薪金、劳务报酬、稿酬、特许权使用费

合并在一起叫综合所得(和后面分类所得区分),综合所得是平时预扣预缴,次年6月之前汇算清缴。

如果纳税人有两处或者两处以上的工资薪金所得,

那么平时预扣预缴的时候各扣缴义务人就分别按照自己支付的情况预扣就行了。

扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

累计预扣法类似于企业所得税的预缴申报,简单的说就是每个月申报的时候先把累计应预扣预缴税额算出来,然后再减去前期已经申报预扣预缴的税额,剩下的就是当期要申报的税。

所以,我们扣缴义务人每个月都要拉通把前面月份的收入累计起来算个税。

二哥还是举个例子吧,大家都喜欢看案例。

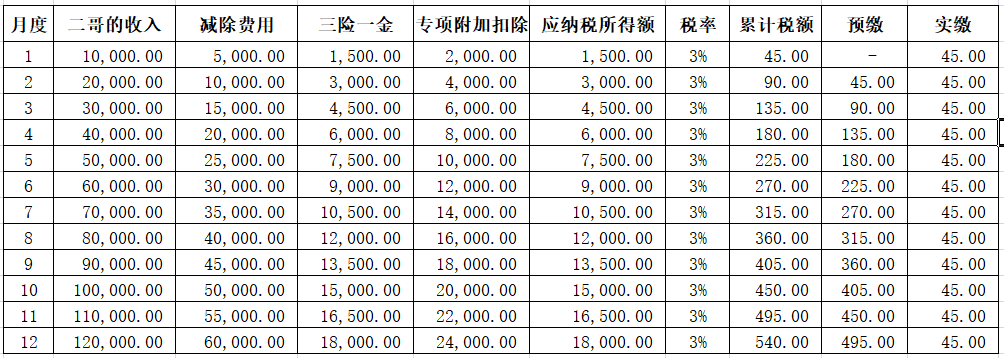

二哥在A公司2022年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附加扣除1000元,赡养父母扣除1000元,没有减免收入及减免税额等情况,也没有劳务报酬等其他综合所得了,2022年公司发工资时候按照以下方法计算预扣预缴税额:

注意:2023年开始扣除标准已经变了,这是2022年的案例,2023年的扣除标准是:专项附加扣除有变!2023年个税汇算清缴注意了

1月份:(10000-5000-1500-2000)×3%=45元;

2月份:(10000×2-5000×2-1500×2-2000×2)×3%-45=45元;

3月份:(10000×3-5000×3-1500×3-2000×3)×3%-45-45=45元;

依次类推如下:

全年单位预扣预缴了540的个人所得税。

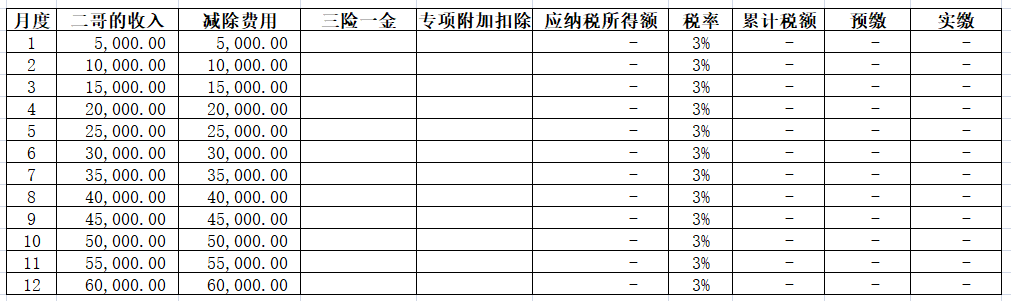

同时,二哥在B公司还有一处工资薪金所得,每个月5000元,这5000元每个月B公司申报扣缴个税,除了减除费用5000,没有任何其他扣除项目。

1月份:(5000-5000)×3%=0元;

2月份:(5000×2-5000×2)×3%-0=元;

3月份:(5000×3-5000×3)×3%-0-0=0元;

依次类推如下:

二哥在B公司的收入预扣预缴的个税为0。

如果二哥一共就这些收入了,2022年结束,二哥从两处一共预扣了540元的个税,这事就这么完了?当然没有。

二哥还需要完成汇算清缴工作,而且这种情况基本是要补税的,因为在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月)。

注意:上面案例a、b公司平时预缴都扣了5000,,

之前这个好像并没有强制,系统也不会因为你有多处工资薪金就阻断其中一处平时扣5000,因为这个比较可能还涉及隐私的问题,也没有文件规定预缴时候不能扣。

现在系统堵塞了这个,进行了预警!

也就是说多处工资,你平时预缴只能一处扣除5000,那么这种情况,你需要通知B单位平时预扣时候不扣这个5000,具体操作就是让扣缴义务人在人员采集界面选择一下否就行了。

实际上呢?居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。

也就是只允许扣除6万,也就是一个每个月的5000。

所以,二哥需要汇算再算一次应该缴纳的个税,任意选择一处汇算。

2022年应纳税所得额

=(120000+60000)-60000-18000-24000

=78000

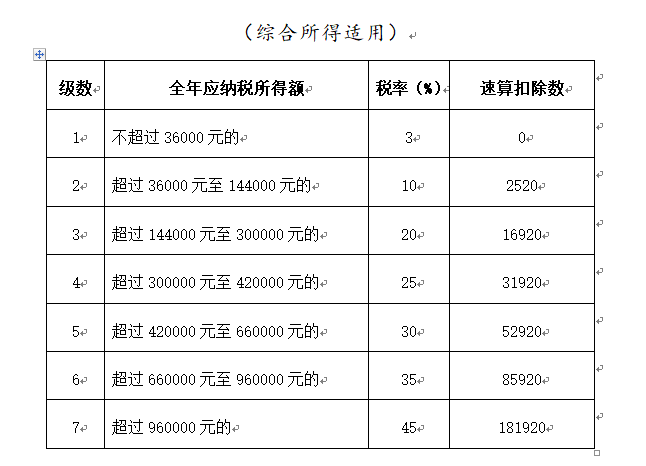

这78000适用10%税率

2022年应纳税额=78000*10%-2520=5280

2022年补税=5280-540=4740

所以,上面就是一个简单的两处获得工资薪金的最终算法,大致意思就是平时分开后,年终汇总算,不足汇算补上。

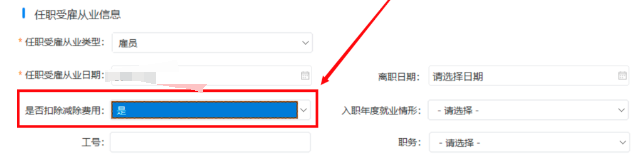

如何修改?

人员采集进去,是否扣除检查费用选否就行了。

扫一扫,打开该文章

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047