最近很多在填个人所得税经营所得年报(b表),这个经营所得几张表什么时候填写,二哥之前就写过。

详细你看看二哥这篇文章:经营所得,A表、B表、C表,到底填哪个?

以前填写b表没什么特别的,按流程填写就是了,把收入成本费用该填填了,纳税调整的填写了申报就完事了。

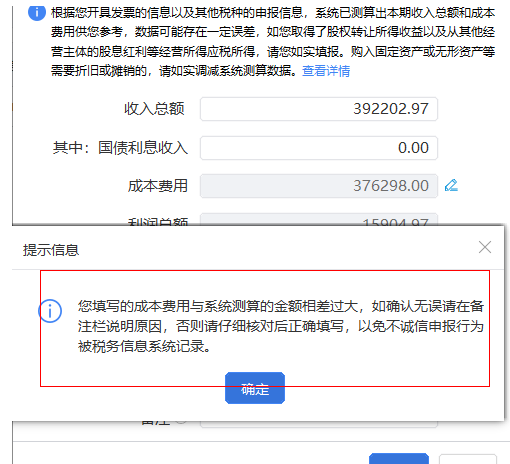

今年这个表是吓坏了一堆人,二哥新书群也是讨论的热火朝天,那就是很多人填写完成本费用就弹出了如下提示:

你填写的成本费用和系统测算的金额差异过大,确认无误请说明原因。

有人点击“查看详情”进去一对比,发现自己填写的成本费用和系统测算的竟然相差数十倍。

难怪税务系统发出灵魂拷问,你填写的成本数据和系统测算的过大,请核实!

那究竟是怎么回事呢?

这个自己填的成本费用大家都知道,正常其实就是按财务报表上的填的。

但是为什么提示和测算数据差异过大呢?

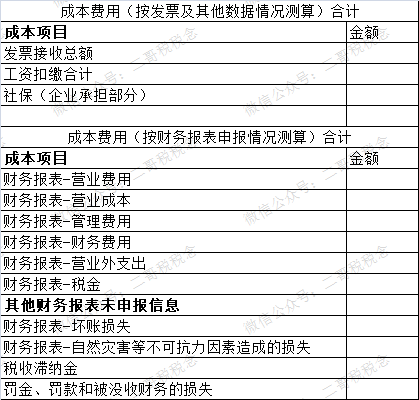

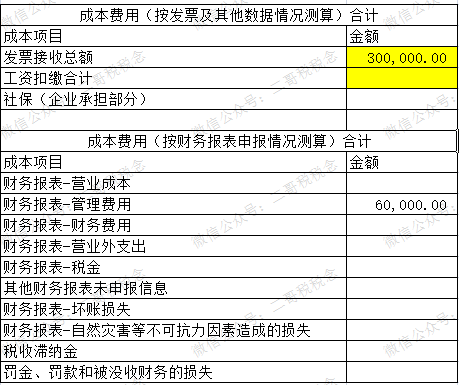

二哥看了一下测算数据的来源。

如下图:

一看就明白了,无非就是发票,工资个税申报记录,社保记录这些数据来源。

那也就明白了,系统把这些数据和你填写的数据(财务报表数据)做了比对,如果差异过大就会不通过(具体差异多大算大,这个系统设置的阀值咱也不知道)。

这个本质说白了就是怕你乱填成本数据,用发票来管控你的成本来了。

我举个简单的例子,比如你成本做了50万,但是你都没发票,你是暂估的,你财务报表上成本50万,但是以你为抬头的发票为0,那你这50万的成本按税法是不得扣除的。

这就是差异。

又比如,你的员工你发了全年发了10万的工资,你列支在管理费用里面了,但是很多个体户的雇员,他们都不申报工资薪金个税,所以申报记录工资是0,那么这是不是又是差异?

当然,也有发票多的时候,比如你当期购进了固定资产,比如一台车30万,当期折旧只有6万,这个时候发票就比费用还多,也是差异巨大。

所以,这就是这个比对的本质原理,说白了就是用财务数据和发票等数据进行比对,来匡算你的成本费用是否真实。

既然是这样,那我们就要对症下药,你把你财务数据的明细都导出来,左边是成本费用明细,右边是发票等数据,哪些成本费用是需要发票的,哪些是不需要发票的,做一个对比。

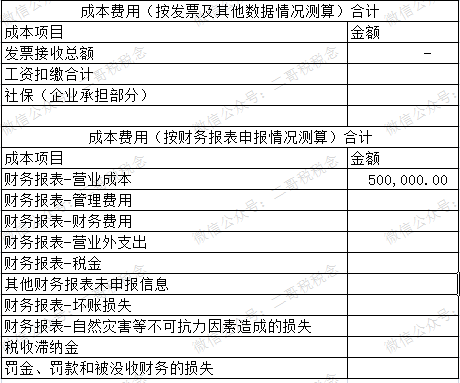

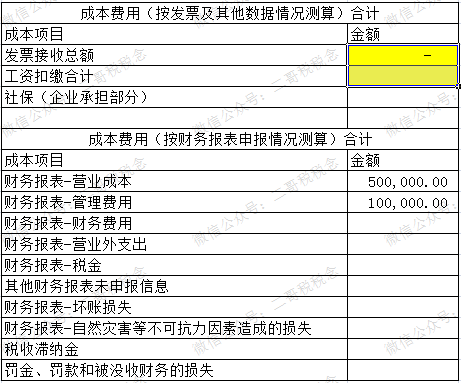

我举个例子。

如图:

你在全量发票里面把你所有取得的发票导出来归类一下,然后和你财务报表的成本费用做对比,找出差异做个表,清清楚楚。

当然说实话,做这个表会比较痛苦,毕竟这项工作我们日常并没有做台账,如果涉及损益科目的每一笔分录我都在日常标注了有票,无票,对应什么期间的发票,那期末汇总拉一个清单和发票就能对比的清清楚楚。

当然现在税务局就是反向要求你做这个事情,倒逼你做这个管理,否则你就解释不清了。

那么做好了这个表,你就自然有应对这个差异的办法。

1、对于没有取得发票,列支了成本费用的,那么尽快补票(别虚开),尽快要求供应商开具发票,或者你直接纳税调增。

2、对于一些正常差异,比如固定资产分期折旧,比如存货分期结转成本的,这个按照差异在备注给与说明实际情况。

3、对于雇员未申报个税的,应该更正申报表,每个月补申报个税,这样个税申报有记录,就和你列支的费用能对上。

当然,这些方法对于一些正规做账的来说是可操作,可执行的,无非就是统计工作还是需要花费点时间,毕竟平时大家也没去对比发票和账务的这个差异。

而对于一些本来就不正规,随意填写成本费用金额,根本不关心发票的单位来说,那就是致命的。

为什么这么说呢?

目前这个系统不仅要对比成本,还要对比收入,收入如果你下家要发票,你是隐瞒不了的,那么成本你没有发票,你如果不随便估计一个成本填进去,那你涉及的个税就比较重了。(当然这也是你自己不索取发票的恶果,得吞)。

所以对于这些单位来说,那就是相当头疼,因为你知道,你是要不到发票的,但是你又不想交税,怎么办?

我知道目前有些人的做法。

1、随便填写个备注,比如发票后续取得,成本费用属实。

2、按系统发票填写成本,也就是发票按系统填写骗过系统比对,然后再在纳税调整事项做手脚,比如随意调减,把个税降低下来。

这些方法都有人用。

但是说实话,税务局为什么做这个比对?想想。

后期税务局拉出名单一看,备注填写了的,我核实不核实?

纳税调整金额过大的,我核实不核实?

这些一核实,你是不是都露馅了,你骗过了系统,瞒不过后期核查啊。到时候是不是还得弄个虚假申报的证据?定一个偷税的性质?

所以,这个这能解一时之困,无法让你高枕无忧,现在这些比对太厉害了,牵一发而动全身,你发票够了,还得看你发票是否涉及虚开。

总之,难!

你要让二哥给你解决这个难题,二哥也难,本身个体户大家都喜欢被核定,现在很多不核定了,都该查账了,你又拿不到成本发票,那咋办?虚开发票更不敢。

那怎么办?

实际上对于这种本身就不正规,很难取得发票的查账个体户,有人还想到一招,我干脆就不建账,没账簿,或者就告诉税务局丢失什么的,平时只开票,到时候税务局查到我,我就是没账,没数据,成本核算不清,我并不是有成本没发票,反正我是核算不清楚,引导税务局给做核定征收,按行业所得率补税。

这招不知道有没有人用过,反正我是看过类似案例。

以上内容和素材均整理自二哥微信群,来源于群友提供素材和大家的讨论。