一、政策依据

-

补充医疗保险 -

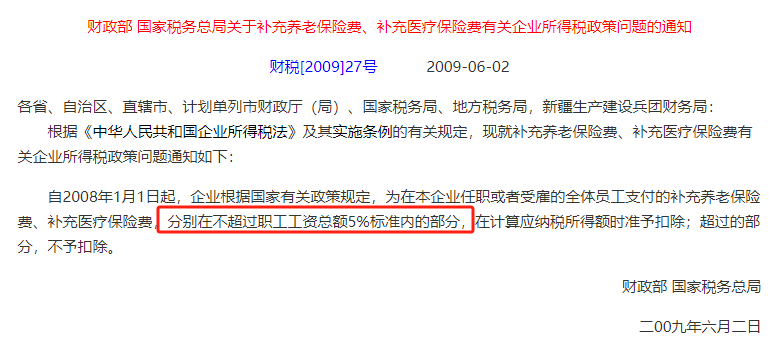

税前扣除依据:根据《财政部 国家税务总局关于补充养老保险费 补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号),企业为全体员工缴纳的补充医疗保险费,在不超过职工工资总额5%标准内的部分,准予在计算应纳税所得额时扣除。

-

商业保险 -

个人税收优惠型健康保险:符合规定的商业健康保险(如税优健康险)可在个税APP中申报抵扣(限额2400元/年)。 -

特殊工种保险:如高危行业企业为员工购买的工伤保险、安全生产责任险等。 -

一般不可扣除:

除以下特殊情形外,企业为员工购买的商业保险(如重疾险、意外险、寿险等)不得税前扣除:

二、关键特征对比

-

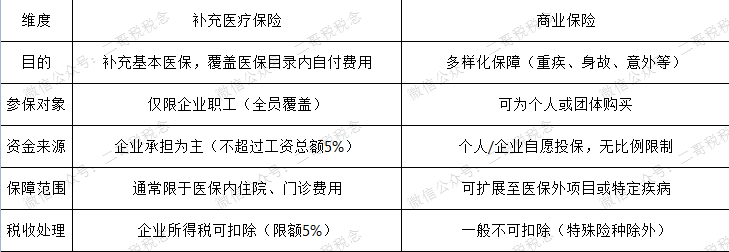

看保险性质 补充医疗保险需满足以下条件: -

由企业统一组织投保,覆盖全体员工; -

保险条款明确约定仅报销基本医保目录内的自付费用; -

年缴费不超过职工工资总额的5%。

-

看保单名称与条款 -

正规补充医疗保险名称通常包含「补充医疗」「医保二次报销」等字样; -

商业保险名称多为「XX健康险」「XX人寿险」,且合同中明确约定保险金给付条件(如确诊即赔)。 -

看缴费方式 -

补充医疗保险通常由企业从工资中代扣代缴,或直接以企业名义缴费; -

商业保险多为员工自费购买,或企业额外承担。

四、风险提示

-

误将商业保险当作补充医疗 -

若企业购买的保险包含重疾保障或非医保内报销条款,即使冠以「补充医疗」名称,也可能被税务机关认定为商业保险,导致全额补税。 -

超限额缴纳 -

补充医疗保险超过工资总额5%的部分,需全额纳税调整,且不得结转以后年度扣除。 -

未全员覆盖 -

仅部分员工享受补充医疗保险的,视为福利性补贴,需并入工资薪金计税。

五、建议操作

-

留存备查资料: -

保存保险合同、缴费凭证、员工签收记录等,证明保险性质为「全员补充医疗」且符合限额要求。 -

咨询税务机关: -

地方政策可能存在执行差异(如深圳等地对补充医疗有细化规定),建议提前与主管税务机关沟通。 -

优化方案: -

若企业需额外保障,可购买「税优健康险」(个人抵扣2400元/年)或团体意外险(工伤保险除外)。