研发费用最新变化!2025年1月20日,税务总局发布了2025年第1号公告,其中对研发费用加计扣除表单进行了重要修订。

本文将详细梳理这些最新变化,为企业提供最新版研发费用加计扣除填报流程,以及重难点解析。

01

国税局修订:研发费用新变化

1月20日,国家税务总局发布2025年第1号《关于优化企业所得税年度纳税申报表的公告》。本次修订主要涉及8张表单,其中取消2张表单、修订6张表单。其中研发费用加计扣除也迎来新变化:

01 取消《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040)

取消《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040)。

将“免税、减计收入及加计扣除”和“减免所得税额”相关优惠事项整合至主表,可根据《企业所得税申报事项目录》在主表相应行次选择填报。这并不意味着税收优惠事项的填报变得复杂了,相反,这是税务部门对税收优惠事项填报方式的一次优化。

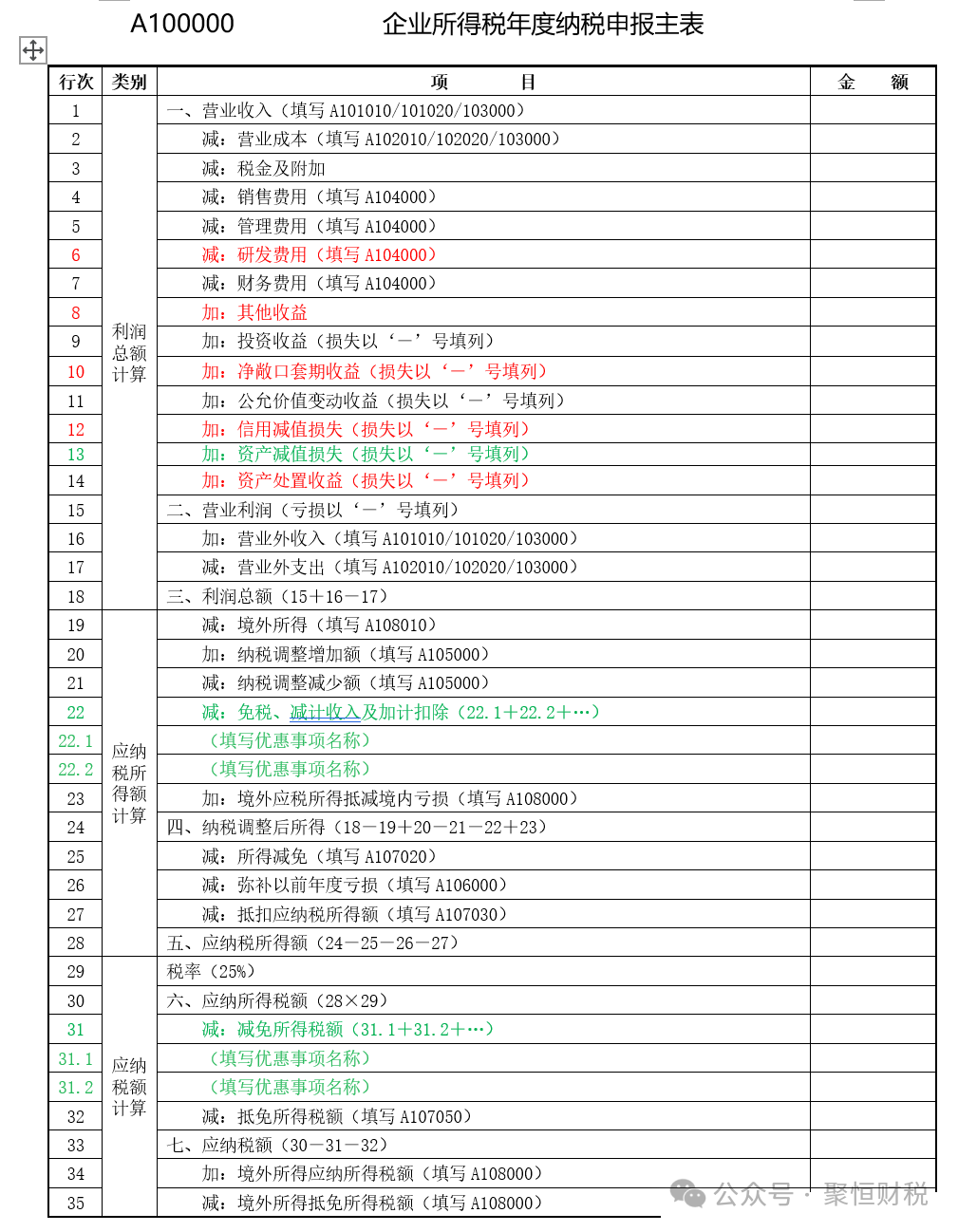

下图是修订后《企业所得税年度纳税申报主表》(A100000),红色为新增部分,绿色为修改部分:

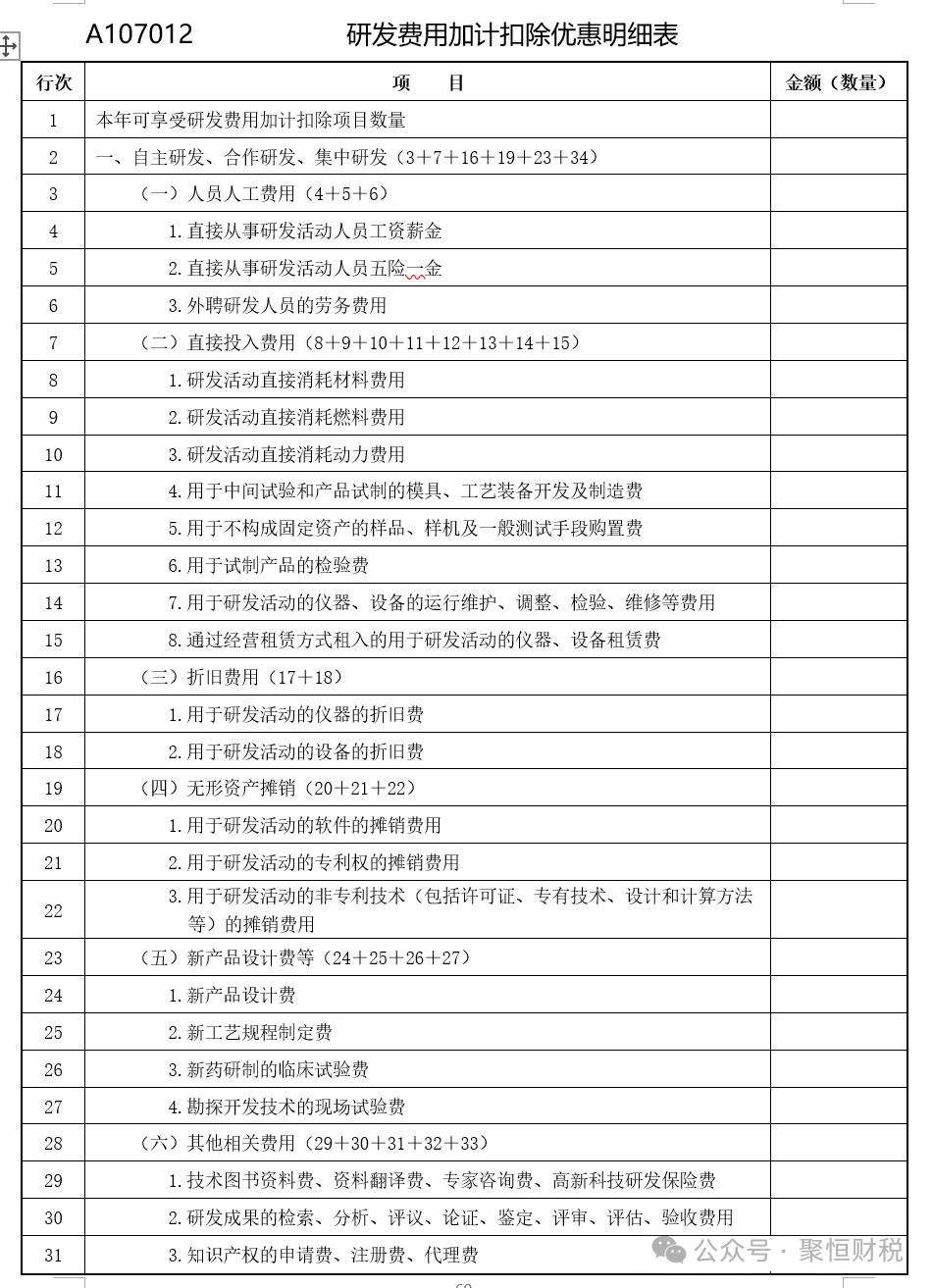

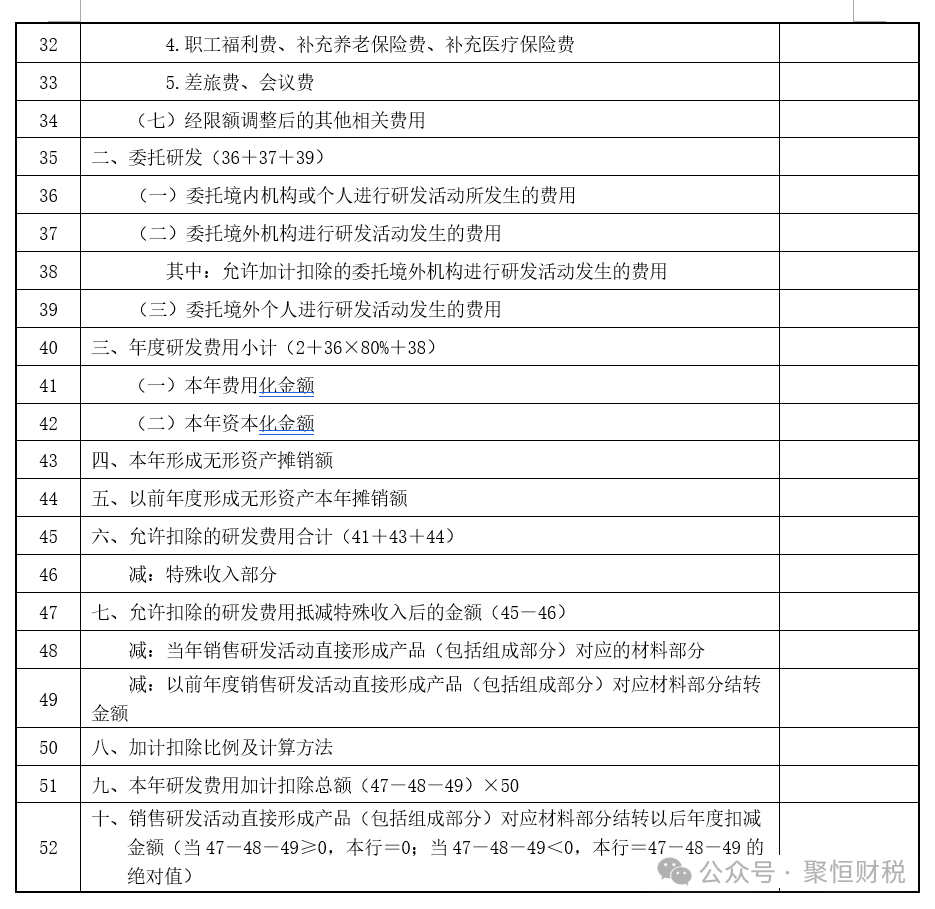

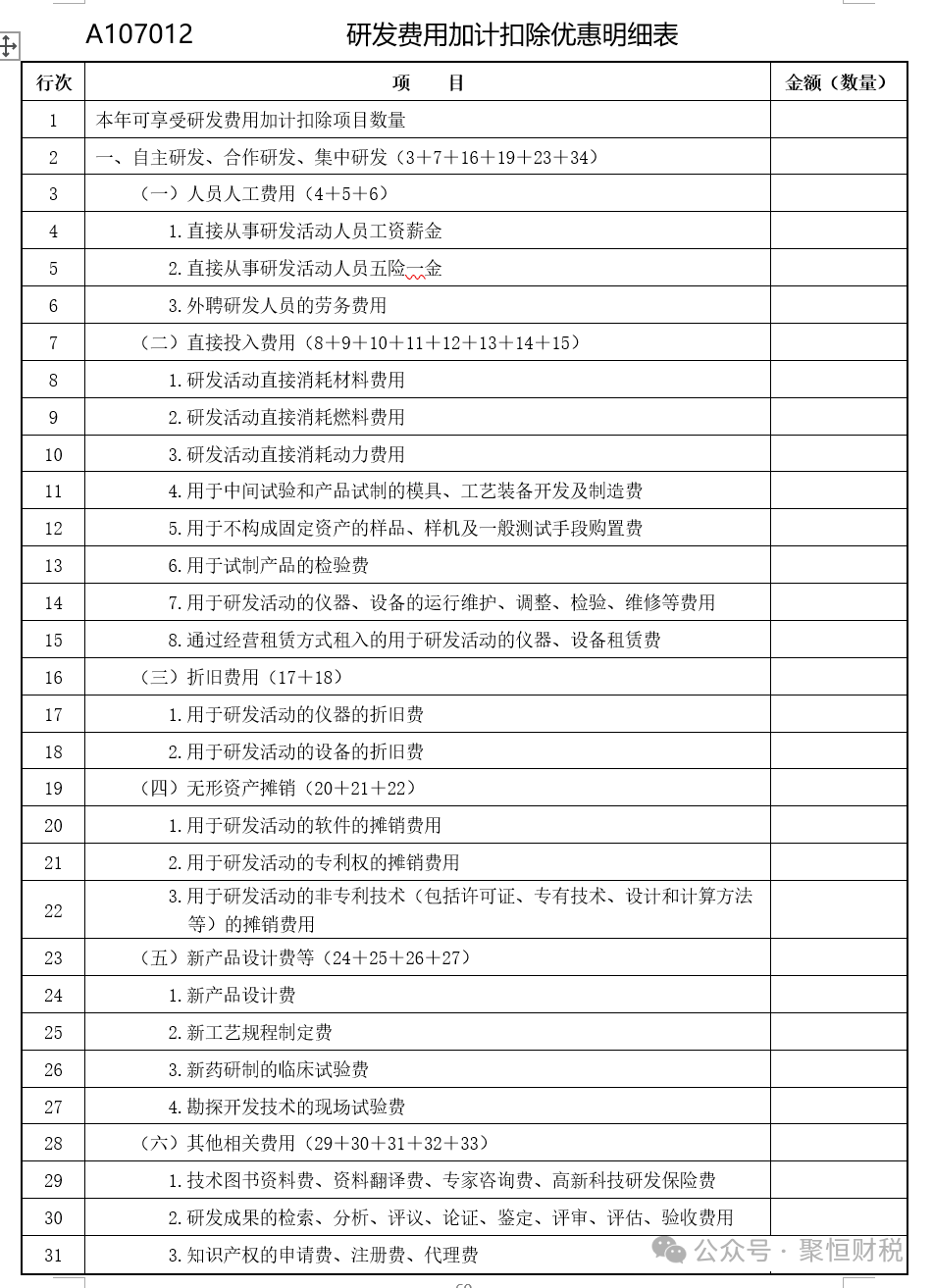

02 修订《研发费用加计扣除优惠明细表》(A107012)

考虑到《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)已经废止,纳税人无需分别计算前三季度、第四季度研发费用金额。因此,删除了《研发费用加计扣除优惠明细表》(A107012)中的相关行次,并对“加计扣除比例及计算方法”的填报口径进行调整。

03 其他重大企税汇算清缴表修订

《企业所得税年度纳税申报主表》(A100000)

一是修改表单名称。考虑到《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)的名称与整个申报表的名称容易混淆,将该表单名称修改为《企业所得税年度纳税申报主表》。

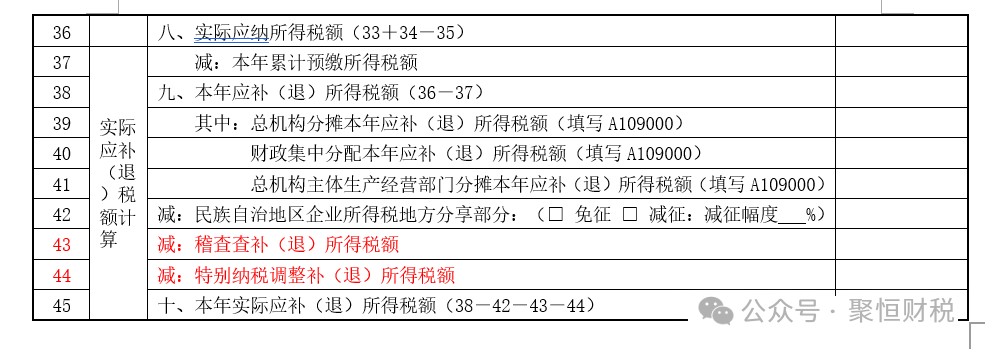

二是调整行次设置。结合新收入准则、租赁准则、金融工具和金融资产相关准则,根据最新财务报表样式优化调整“利润总额计算”相关行次。同时,增加“稽查查补(退)所得税额”、“特别纳税调整补(退)所得税额”行次,便利纳税人在稽查查处以及特别纳税调整后更正申报。

(二)《资产折旧、摊销及纳税调整明细表》(A105080)

参照主表优惠事项填报方式,对《资产折旧、摊销及纳税调整明细表》(A105080)进行调整,将表单中涉及固定资产和无形资产加速折旧或摊销的优惠项目整合到第28行至第29行填报。纳税人可根据《企业所得税申报事项目录》选择填报。

(三)《税额抵免优惠明细表》(A107050)

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(2024年第9号)规定,将原《税额抵免优惠明细表》(A107050)中“专用设备投资情况填报信息”固定行次变更为可增加的明细行次,同时增加“投资类型”、“投资额”、“抵免比例”、“可抵免税额”等填报项目,满足新政策填报需要。

(四)《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)、《企业所得税汇总纳税分支机构所得税分配表》(A109010)

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。

(五)《一般企业收入明细表》

(A101010)等部分表单填报说明

根据表单样式调整情况,同步对关联表单的填报说明进行了修改。

(六)其他需要说明的问题

《公告》进一步重申了股权(股票)投资处置的填报要求,企业应按照相关规定准确填报有关事项,如实履行申报义务。企业发生股权(股票)处置业务的,应区分三种情形分别填报:

一是按税收规定属于企业重组的,在《企业重组及递延纳税事项纳税调整明细表》(A105100)中填报重组情况;

二是不属于企业重组,但按税收规定确认为损失的,在《资产损失税前扣除及纳税调整明细表》(A105090)填报损失情况;

三是除上述两种情形之外,均应在《投资收益纳税调整明细表》(A105030)中填报处置收益相关情况。

04 实施时间

《公告》适用于2024年度和以后年度企业所得税汇算清缴纳税申报。今后如出台新政策,按照新政策相关规定填报。以前年度企业所得税纳税申报表相关规则与本《公告》不一致的,不进行追溯调整。纳税人调整以前年度涉税事项的,按照相应年度的企业所得税纳税申报表相关规则调整。

附件:直接点击链接或“阅读原文”下载

02

最新研发费用加计扣除详细填写流程

那么该如何进行填报呢,接下来手把手教大家填写。

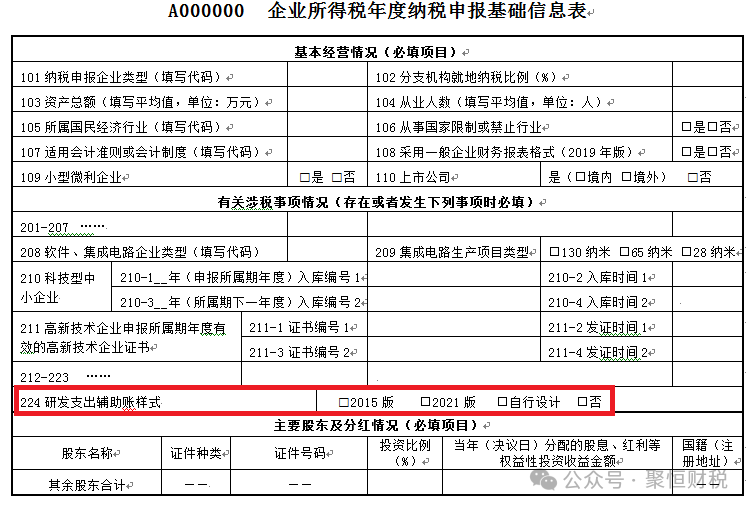

01 《企业所得税年度纳税申报基础信息表》(A000000)

224研发支出辅助账样式:按照《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)、《国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)文件规定,纳税人选择使用2015 版研发支出辅助账样式及其优化版的,选择“2015版”;纳税人选择使用2021版研发支出辅助账样式,选择“2021版”;纳税人自行设计研发支出辅助账样式的,选择“自行设计”。

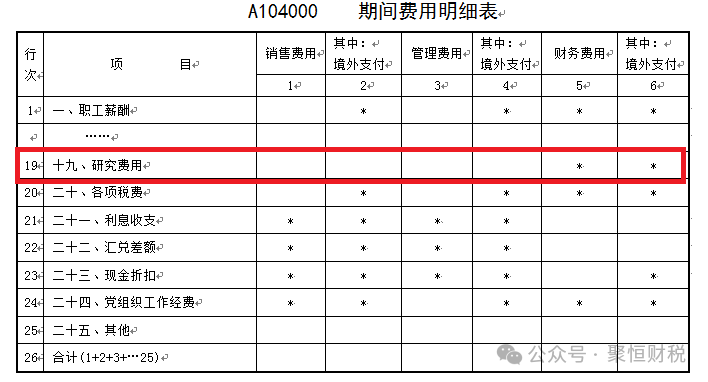

02 《期间费用明细表》(A104000)

有研发活动且单独核算填列第19行。

03《研发费用加计扣除优惠明细表》(A107012)

纳税人根据研发支出辅助账样式选择填报不同行次,当纳税人使用“2021版研发支出辅助账样式”或者使用自行设计研发支出辅助账样式时,第3行“(一)人员人工费用”、第7行“(二)直接投入费用”、第16行“(三)折旧费用”、第19行“(四)无形资产摊销”、第23行“(五)新产品设计费等”、第28行“(六)其他相关费用”等行次下的明细行次无需填报,上述行次不执行规定的表内计算关系。纳税人无需分别计算前三季度、第四季度研发费用金额。

需注意:原免税、减计收入及加计扣除优惠明细部分已整合至主表,可根据《企业所得税申报事项目录》在主表相应行次选择填报。

企业所得税年度申报系统自动比对表内数据,如将《高新技术企业优惠情况明细表》中研发费用金额和《研发费用加计扣除优惠明细表》中的研发费用金额进行比对,请关注易错事项,并关注与会计数据的一致性。

03

研发费用加计扣除易错事项

01混淆委托研发和合作研发

实践中委托研发和合作研发往往容易混淆,而两种方式下对应的研发费加计扣除处理不同。对于委托研发而言,允许委托方按照实际支付给受托方的研发费的80%加计扣除(委托境外机构研发的,可加计扣除的金额不得超过境内符合条件的研发费的三分之二),而受托方不得加计扣除;合作研发项目则由合作各方就自身实际承担的研发费分别计算加计扣除。

温馨提醒:委托、合作研发的合同,需经科技局登记。

02研发费用与生产经营费用未分别核算

企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。实践中,企业有的研发人员和研发设备,同时从事或用于生产活动。应对该研发人员的工作情况和研发设备的使用情况做必要记录,将其实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用之间分配。

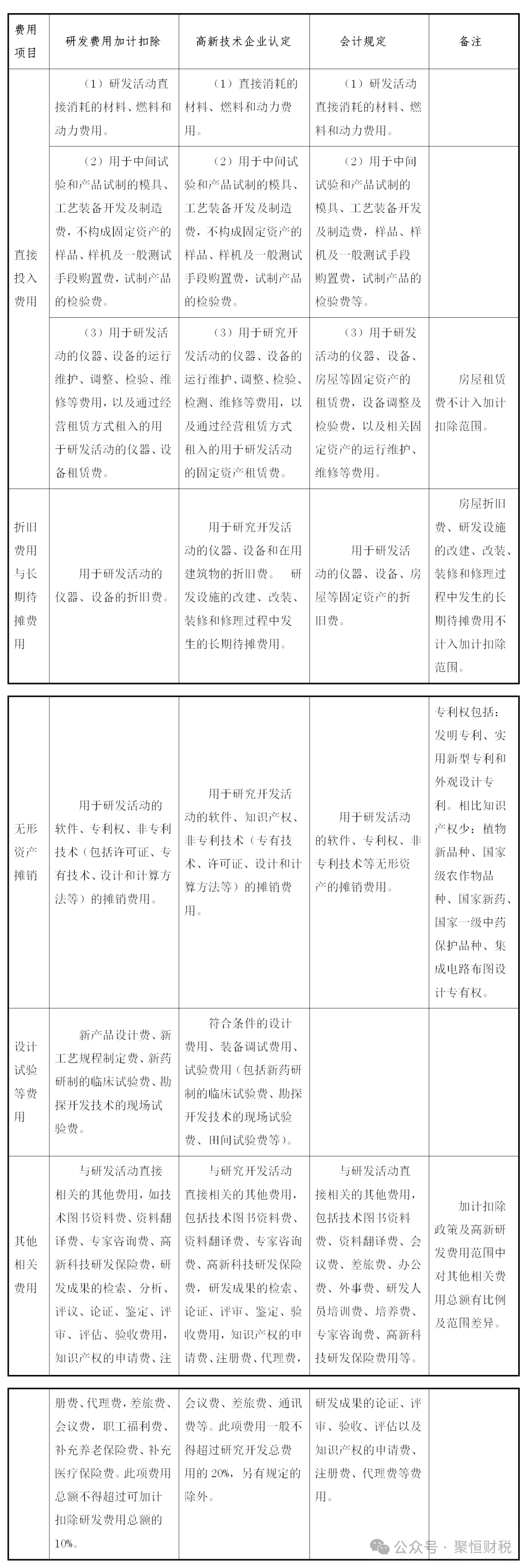

03混淆不同口径下的研发费用

研发费用的归集通常有三种口径,即会计核算口径、高新技术企业认定口径、以及研发费用加计扣除政策口径,三种口径之间存在一定差异(详见下图),企业在归集和核算时应注意把握和区别。

04不重视研发过程记录的收集整理

企业应提供覆盖研发全过程的原始研发记录。应注意:

1.无论成败都要求提供研发记录。

2.有知识产权不等于实际开展研发活动。如企业无法提供原始研发过程记录,仅提供专利证书或软件著作权证书、会议记录等,可判断为无原始研发过程记录。

3.委托研发也必须提供研发过程记录。

4.技术开发(委托、合作)合同经科技局登记。

通过上述详细解读,企业可以清晰地了解2025年研发费用加计扣除的新变化和填报流程。这些修订确保企业能够更加便捷地享受税收优惠。企业应密切关注相关政策的最新动态,准确把握申报要点,避免常见错误,确保申报数据的真实性和准确性。