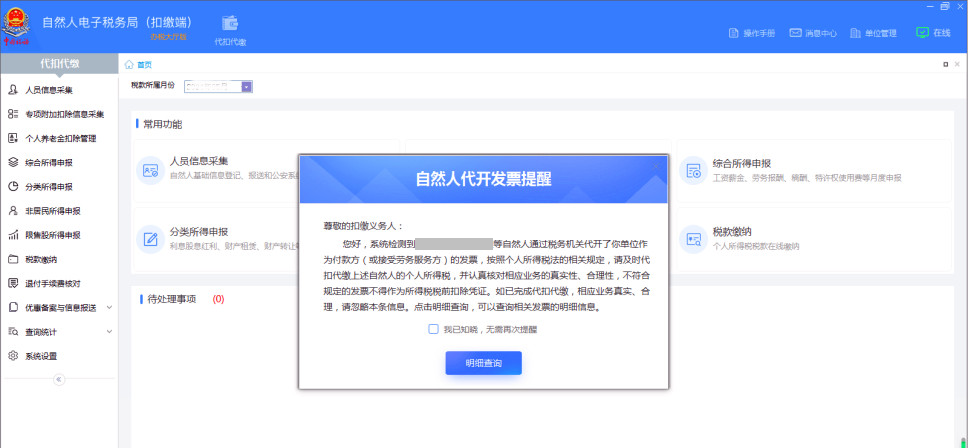

自然人为企业提供劳务,企业收到自然人代开的劳务费发票后,在自然人电子税务局(扣缴端)会收到“自然人代开发票提醒”。

根据《中华人民共和国个人所得税法实施条例》规定,劳务报酬所得是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

请注意

扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。

若支付方作为扣缴义务人未预扣预缴个人所得税的,根据《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

那么,企业作为扣缴义务人,

应该如何为自然人代扣代缴

劳务报酬所得个人所得税呢?

操作指引如下:

01

登录自然人电子税务局(扣缴端),点击【人员信息采集】-【添加】,输入纳税人基本信息,在“任职受雇从业类型”栏选择“其他”,完善相关信息后,点击【保存】并【报送】。

02

03

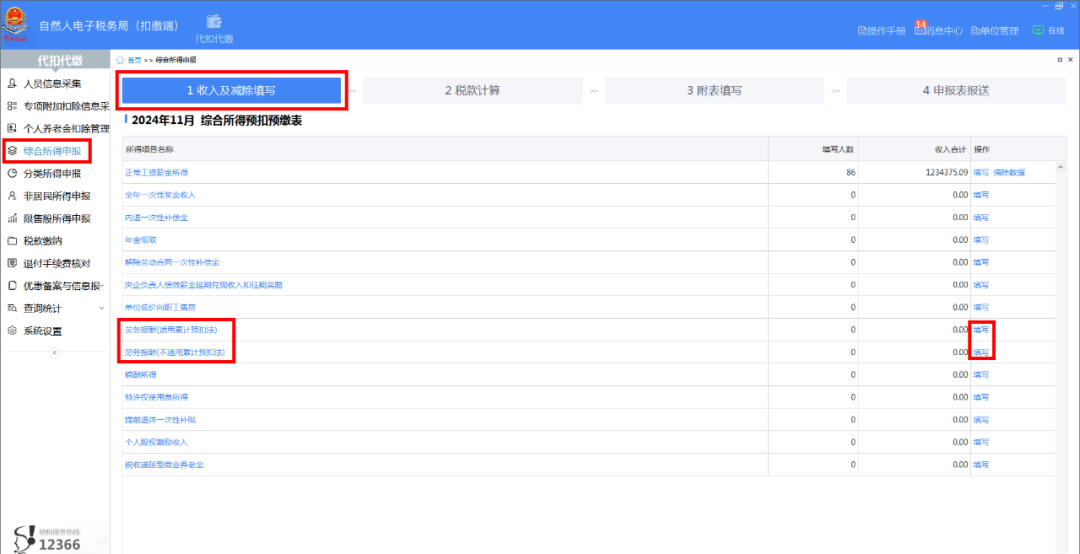

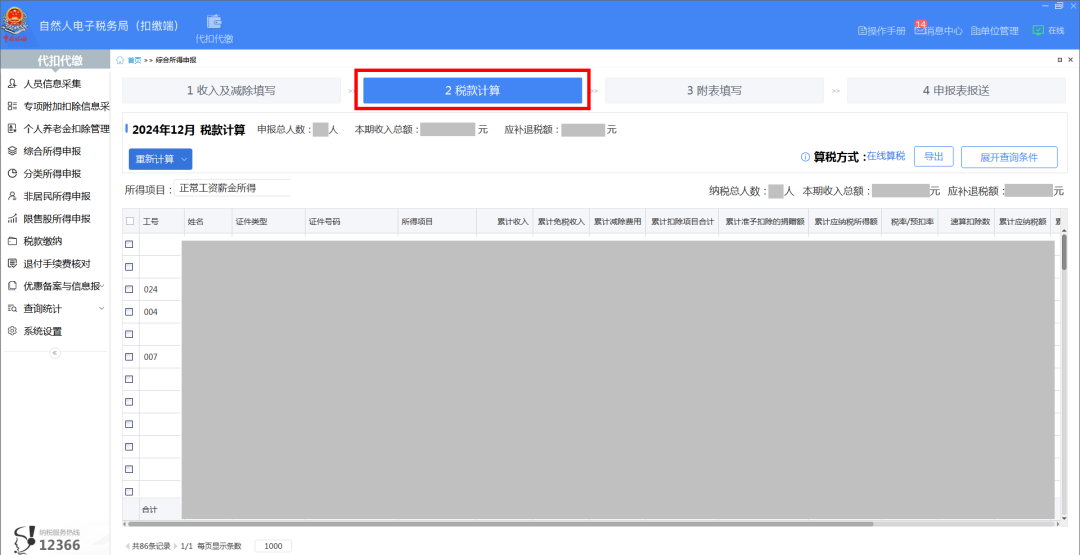

进入【2 税款计算】模块,核实税款信息。

04

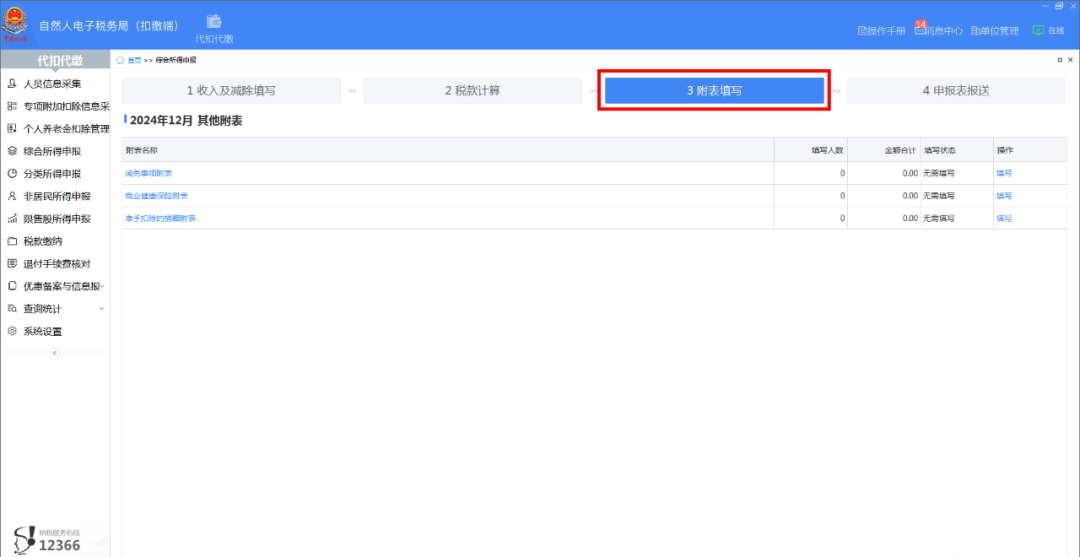

点击进入【3 附表填写】模块,查看是否有需要填写的《减免事项附表》《商业健康保险附表》《准予扣除的捐赠附表》,若不涉及,则无需填写。

05

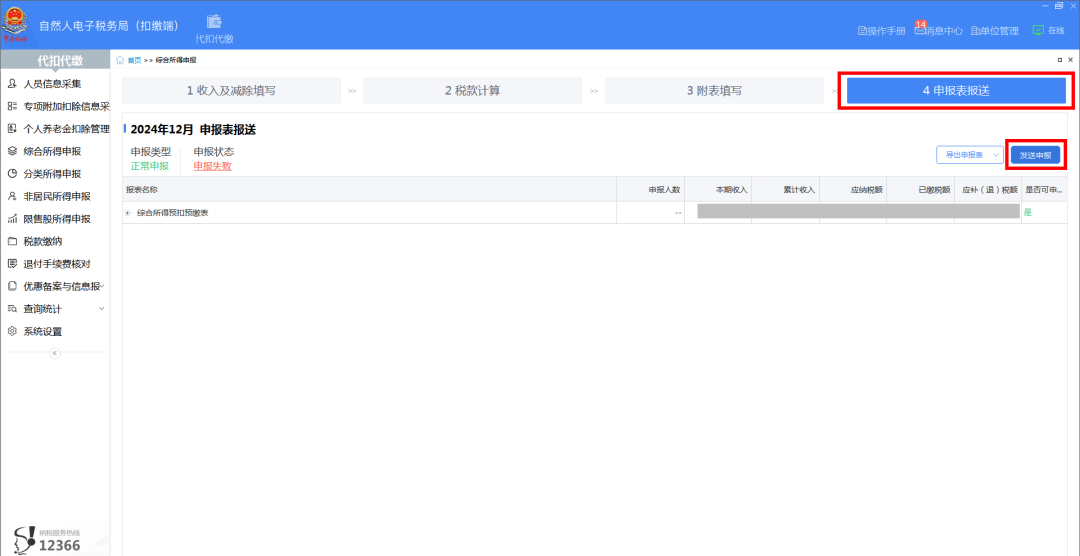

点击进入【4 申报表报送】模块,核实申报表报送数据,确认无误后,点击【发送申报】。

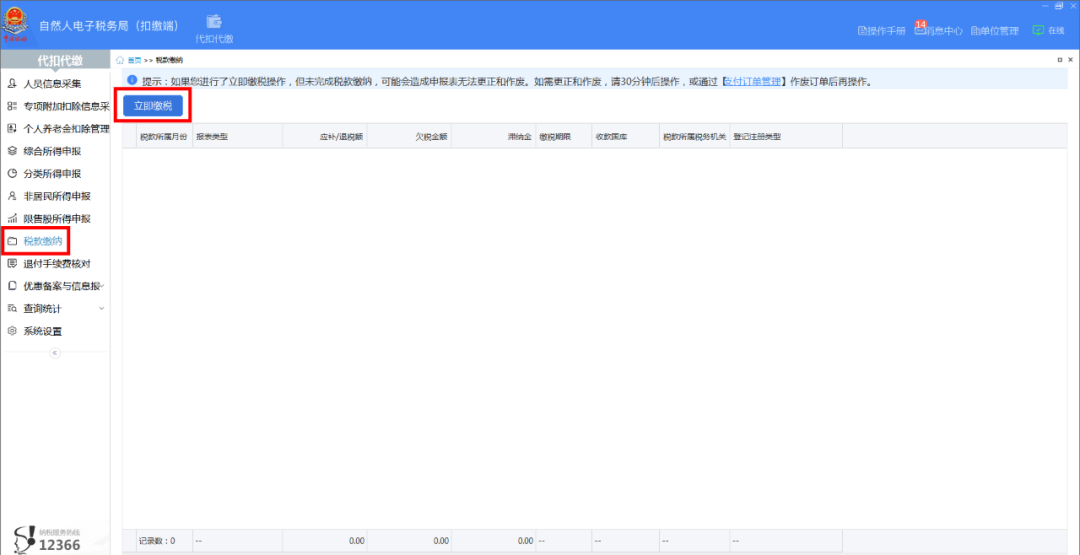

06

如需缴纳税款,可点击左侧【税款缴纳】模块【立即缴税】进行缴税。