-

жаЛЊШЫУёЙВКЭЙњЛЗОГБЃЛЄЫАЗЈ

жаЛЊШЫУёЙВКЭЙњЛЗОГБЃЛЄЫАЗЈЪЕЪЉЬѕР§

жаЛЊШЫУёЙВКЭЙњЛЗОГБЃЛЄЗЈ

жаЛЊШЫУёЙВКЭЙњЫЎЮлШОЗРжЮЗЈ

жаЛЊШЫУёЙВКЭЙњЙЬЬхЗЯЮяЮлШОЛЗОГЗРжЮЗЈЃЈ2020ФъЃЉ

змОжЙЋИц2017ФъЕк50КХЃЈКЃбѓЛЗОГБЃЛЄЃЉ

ВЦЫАЁВ2018ЁГ23КХЃЈЛЗБЃЫАгаЙиЮЪЬтЃЉЃЌЕквЛЬѕЕкЖўПюЭЌЪБИФАДЙЋИц 2021Фъ Ек16КХЙцЖЈжДааЁЃ

ВЦЫАЁВ2018ЁГ117КХЃЈЛЗОГБЃЛЄЫАгІЫАЮлШОЮяЪЪгУЕШгаЙиЮЪЬтЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкМђВЂЫАЗбЩъБЈгаЙиЪТЯюЕФЙЋИцЁЗЃЈ ЙњМвЫАЮёзмОжЙЋИц2021ФъЕк9КХЃЉ

ЁЖЙигкЗЂВММЦЫуЛЗОГБЃЛЄЫАгІЫАЮлШОЮяХХЗХСПЕФХХЮлЯЕЪ§КЭЮяСЯКтЫуЗНЗЈЕФЙЋИцЁЗЃЈЙЋИц 2021Фъ Ек16КХЃЉ

ЁЖЙигкНјвЛВНЪЕЪЉаЁЮЂЦѓвЕЁАСљЫАСНЗбЁБМѕУтеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк10КХЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкНјвЛВНЪЕЪЉаЁЮЂЦѓвЕЁАСљЫАСНЗбЁБМѕУтеўВпгаЙиеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2022ФъЕк3КХЃЉ

-

змОжНтЖСЃКЛЗОГБЃЛЄЫАеўВпНтЖС

аьвеРЯЪІЃКЛЗОГБЃЛЄЫАбЇЯА

ЃЈвЛЃЉЛЗОГБЃЛЄЫАЗЈМАЦфЪЕЪЉЬѕР§

2018Фъ1дТ1ШеЃЌЮвУЧгРДСЫЛЗОГБЃЛЄЫАЕФПЊеїЃЌХХЮлЗбГЩЮЊРњЪЗЁЃЁЖжаЛЊШЫУёЙВКЭЙњЛЗОГБЃЛЄЫАЗЈЁЗЃЈжїЯЏСю Ек61КХЃЉзпЙ§6ФъСЂЗЈжЎТЗЁЂРњОСНДЮЩѓвщЃЌгк2016Фъ12дТ25ШеЭЈЙ§ЃЌзд2018Фъ1дТ1ШеЦ№ЪЉааЁЃЁЖжаЛЊШЫУёЙВКЭЙњЛЗОГБЃЛЄЫАЗЈЪЕЪЉЬѕР§ЁЗЃЈЙњЮёдКСю Ек693КХЃЉ2017Фъ12дТ25ШеЭЈЙ§ЙњЮёдКСюЯТЗЂЃЌгыЛЗОГБЃЛЄЫАЗЈЭЌВНЪЉааЁЃ

дкжаЛЊШЫУёЙВКЭЙњСьгђКЭжаЛЊШЫУёЙВКЭЙњЙмЯНЕФЦфЫћКЃгђЃЌжБНгЯђЛЗОГХХЗХгІЫАЮлШОЮяЕФЦѓвЕЪТвЕЕЅЮЛКЭЦфЫћЩњВњОгЊепЮЊЛЗОГБЃЛЄЫАЕФФЩЫАШЫЁЃ2.еїЪеЖдЯѓгаФФаЉЃП

ДѓЦјЮлШОЮяЁЂЫЎЮлШОЮяЁЂЙЬЬхЗЯЮяКЭдыЩљЁЃ

ЛЗОГБЃЛЄЫАЕФЫАФПЁЂЫАЖюЃЌвРееЫАЗЈЫљИНЁЖЛЗОГБЃЛЄЫАЫАФПЫАЖюБэЁЗжДааЁЃгІЫАДѓЦјЮлШОЮяКЭЫЎЮлШОЮяЕФОпЬхЪЪгУЫАЖюЕФШЗЖЈКЭЕїећЃЌгЩЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎЭГГяПМТЧБОЕиЧјЪЕМЪдкЫАЗЈЫљИНЁЖЛЗОГБЃЛЄЫАЫАФПЫАЖюБэЁЗЙцЖЈЕФЫАЖюЗљЖШФкЬсГіЃЌБЈЭЌМЖШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсОіЖЈЃЌВЂБЈШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсКЭЙњЮёдКБИАИЁЃ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вБСЖдќЁЂЗлУКЛвЁЂТЏдќЁЂЦфЫћЙЬЬхЗЯЮяЃЈКЌАыЙЬЬЌЁЂвКЬЌЗЯЮяЃЉ

|

|

|

|

|

|

|

|

|

|

|

|

|

1.вЛИіЕЅЮЛБпНчЩЯгаЖрДІдыЩљГЌБъЃЌИљОнзюИпвЛДІГЌБъЩљМЖМЦЫугІФЩЫАЖюЃЛЕБбиБпНчГЄЖШГЌЙ§100УзгаСНДІвдЩЯдыЩљГЌБъЃЌАДееСНИіЕЅЮЛМЦЫугІФЩЫАЖюЁЃ

2.вЛИіЕЅЮЛгаВЛЭЌЕиЕузївЕГЁЫљЕФЃЌгІЕБЗжБ№МЦЫугІФЩЫАЖюЃЌКЯВЂМЦеїЁЃ

3.жчЁЂвЙОљГЌБъЕФЛЗОГдыЩљЃЌжчЁЂвЙЗжБ№МЦЫугІФЩЫАЖюЃЌРлМЦМЦеїЁЃ

4.ЩљдДвЛИідТФкГЌБъВЛзу15ЬьЕФЃЌМѕАыМЦЫугІФЩЫАЖюЁЃ

5.вЙМфЦЕЗБЭЛЗЂКЭвЙМфХМШЛЭЛЗЂГЇНчГЌБъдыЩљЃЌАДЕШаЇЩљМЖКЭЗхжЕдыЩљСНжжжИБъжаГЌБъЗжБДжЕИпЕФвЛЯюМЦЫугІФЩЫАЖюЁЃ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЃЈ1ЃЉгІЫАДѓЦјЮлШОЮяАДЮлШОЕБСПЪ§ШЗЖЈЃЛ

ЃЈ2ЃЉгІЫАЫЎЮлШОЮяАДЮлШОЕБСПЪ§ШЗЖЈЃЛ

ЃЈ3ЃЉгІЫАЙЬЬхЗЯЮяХХЗХСПШЗЖЈЃЛ

ЃЈ4ЃЉгІЫАдыЩљАДееГЌЙ§ЙњМвЙцЖЈБъзМЕФЗжБДЪ§ШЗЖЈЁЃ

гІФЩЫАЖю=МЦЫАвРОн×ОпЬхЪЪгУЫАЖю

ЯТСаЧщаЮЃЌднУтеїЪеЛЗОГБЃЛЄЫАЃК

ЃЈ1ЃЉХЉвЕЩњВњЃЈВЛАќРЈЙцФЃЛЏбјжГЃЉХХЗХгІЫАЮлШОЮяЕФЃЛ

ЃЈ2ЃЉЛњЖЏГЕЁЂЬњТЗЛњГЕЁЂЗЧЕРТЗвЦЖЏЛњаЕЁЂДЌВАКЭКНПеЦїЕШСїЖЏЮлШОдДХХЗХгІЫАЮлШОЮяЕФЃЛ

ЃЈ3ЃЉвРЗЈЩшСЂЕФГЧЯчЮлЫЎМЏжаДІРэЁЂЩњЛюРЌЛјМЏжаДІРэГЁЫљХХЗХЯргІгІЫАЮлШОЮяЃЌВЛГЌЙ§ЙњМвКЭЕиЗНЙцЖЈЕФХХЗХБъзМЕФЃЛ

ЃЈ4ЃЉФЩЫАШЫзлКЯРћгУЕФЙЬЬхЗЯЮяЃЌЗћКЯЙњМвКЭЕиЗНЛЗОГБЃЛЄБъзМЕФЃЛ

ЃЈ5ЃЉЙњЮёдКХњзМУтЫАЕФЦфЫћЧщаЮЁЃ

ЃЈ1ЃЉФЩЫАШЫХХЗХгІЫАДѓЦјЮлШОЮяЛђепЫЎЮлШОЮяЕФХЈЖШжЕЕЭгкЙњМвКЭЕиЗНЙцЖЈЕФЮлШОЮяХХЗХБъзМАйЗжжЎШ§ЪЎЕФЃЌМѕАДАйЗжжЎЦпЪЎЮхеїЪеЛЗОГБЃЛЄЫАЃЛЕЭгкЙњМвКЭЕиЗНЙцЖЈЕФЮлШОЮяХХЗХБъзМАйЗжжЎЮхЪЎЕФЃЌМѕАДАйЗжжЎЮхЪЎеїЪеЛЗОГБЃЛЄЫАЁЃ

ЃЈ2ЃЉЩљдДвЛИідТФкГЌБъВЛзу15ЬьЕФЃЌМѕАыМЦЫугІФЩЫАЖюЁЃ

7.ФЩЫАвхЮёЗЂЩњЪБМфШчКЮШЗЖЈЃП

ФЩЫАвхЮёЗЂЩњЪБМфЮЊФЩЫАШЫХХЗХгІЫАЮлШОЮяЕФЕБШеЁЃ

ФЩЫАШЫгІЕБЯђгІЫАЮлШОЮяХХЗХЕиЕФЫАЮёЛњЙиЩъБЈНЩФЩЛЗОГБЃЛЄЫАЁЃ

ЛЗОГБЃЛЄЫААДдТМЦЫуЃЌАДМОЩъБЈНЩФЩЁЃВЛФмАДЙЬЖЈЦкЯоМЦЫуНЩФЩЕФЃЌПЩвдАДДЮЩъБЈНЩФЩЁЃгІЕБздМОЖШжеСЫжЎШеЦ№ЪЎЮхШеФкЃЌЯђЫАЮёЛњЙиАьРэФЩЫАЩъБЈВЂНЩФЩЫАПюЁЃФЩЫАШЫАДДЮЩъБЈНЩФЩЕФЃЌгІЕБздФЩЫАвхЮёЗЂЩњжЎШеЦ№ЪЎЮхШеФкЃЌЯђЫАЮёЛњЙиАьРэФЩЫАЩъБЈВЂНЩФЩЫАПюЁЃ

ЮхЁЂАИР§ЃЈВЮПМжаЛЊЛсМЦЭјаЃНВвх ЃЉ

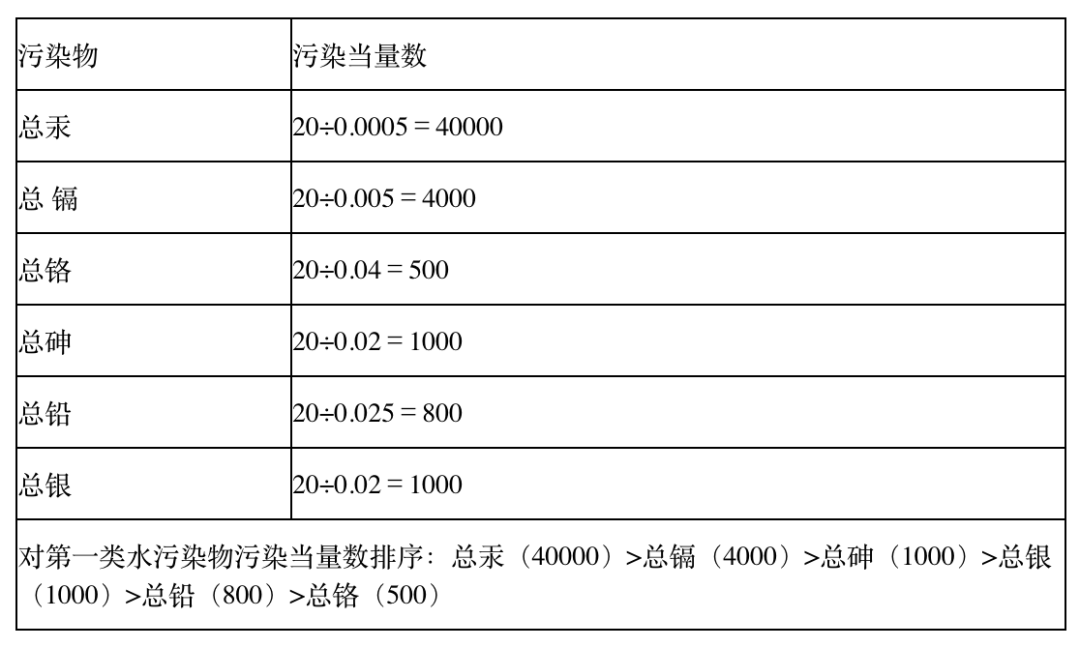

ЃЈвЛЃЉЫЎЮлШОЮяЃКгІЫАЫЎЮлШОЮягІФЩЫАЖюЃНЮлШОЕБСПЪ§ЃЈЕквЛРрЧАЮхЯюЁЂЦфЫћРрЧАШ§ЯюЃЉ×ОпЬхЪЪгУЫАЖюЃЛгІЫАЫЎЮлШОЮяЮлШОЕБСПЪ§ЃНИУЮлШОЮяХХЗХСП÷ИУЮлШОЮяЕФЮлШОЕБСПжЕ

1.ФГЦѓвЕ8дТЯђЫЎЬхжБНгХХЗХЕквЛРрЫЎЮлШОЮязмЙЏЁЂзмягЁЂзмИѕЁЂзмЩщЁЂзмЧІЁЂзмвјИї20ЧЇПЫЁЃвбжЊЫЎЮлШОЮяЮлШОЕБСПжЕЃКЗжБ№ЮЊзмЙЏ0.0005ЁЂзмяг0.005ЁЂзмИѕ0.04ЁЂзмЩщ0.02ЁЂзмЧІ0.025ЁЂзмвј0.02ЁЃ

вЊЧѓЃКЧыМЦЫуЦѓвЕ8дТЕквЛРрЫЎЮлШОЮяЕФЮлШОЕБСПЪ§ЁЃ

НтЃКЮлШОЕБСПЪ§ЃНИУЮлШОЮяЕФХХЗХСП÷ИУЮлШОЮяЕФЮлШОЕБСПжЕЃЌШЁЧАЮхЯюЃЌ8дТЕквЛРрЫЎЮлШОЮяЕФЮлШОЕБСПЪ§ЃН46800

2.МзЦѓвЕЮЊЛЗОГБЃЛЄЫАЕФФЩЫАШЫЃЌИУЦѓвЕгавЛИіЮлЫЎХХЗХПкЃЌ2019Фъ4дТХХЗХзмЧІ600ЧЇПЫЃЌЮлШОЕБСПжЕ0.025ЧЇПЫЃЌМйЩшЕБЕиЙЋВМЕФЛЗОГБЃЛЄЫАЫАЖюЮЊУПЮлШОЕБСПЮЊ3.6дЊЁЃМзЦѓвЕЕБдТгІНЩФЩЛЗОГБЃЛЄЫАЃЈЁЁЃЉдЊЁЃЁЁЁЁ

НтЮіЃКЮлШОЕБСПЪ§ЃНИУЮлШОЮяЕФХХЗХСП÷ИУЮлШОЮяЕФЮлШОЕБСПжЕЃН600÷0.025ЃН24000

гІНЩФЩЛЗОГБЃЛЄЫАЃНЮлШОЕБСПЪ§×ЪЪгУЫАЖюЃН24000×3.6ЃН86400ЃЈдЊЃЉ

3.ЩЯКЃЪаBЦѓвЕ2018Фъ1дТЯђЫЎЬхжБНгХХЗХЕквЛРрЫЎЮлШОЮязмЙЏЁЂзмягЁЂзмИѕЁЂСљМлИѕЁЂзмЧІЁЂзмюыИї1ЧЇПЫЁЃХХЗХЦфЫћРрЫЎЮлШОЮяаќИЁЮяЃЈSSЃЉЁЂЛЏбЇашбѕСПЃЈCODcrЃЉЁЂАБЕЊИї20ЧЇПЫЃЌpHжЕМьВтГіЪЧ6ЁЂЮлЫЎХХЗХСП400ЖжЁЃЩЯКЃЪаЫЎЮлШОЮяЪЪгУЫАЖюБъзМЮЊЛЏбЇашбѕСП5дЊ/ЮлШОЕБСПЁЂАБЕЊ4.8дЊ/ЮлШОЕБСПЁЂЕквЛРрЫЎЮлШОЮя1.4дЊ/ЮлШОЕБСПЁЂЦфЫћРрЫЎЮлШОЮя1.4дЊ/ЮлШОЕБСПЁЃЕквЛРрЫЎЮлШОЮяЕФЮлШОЕБСПжЕЗжБ№ЮЊЃК0.0005ЁЂ0.005ЁЂ0.04ЁЂ0.02ЁЂ0.02ЁЂ0.025ЃЛЕкЖўРрЫЎЮлШОЮяЕФЮлШОЕБСПжЕЗжБ№ЮЊ4ЁЂ1ЁЂ0.8ЃЈЕЅЮЛЃКЧЇПЫЃЉЃЛpHжЕ5-6ЕФЮлШОЕБСПжЕЮЊ5ЖжЮлЫЎЁЃ

ЃЉ

ЃЈвЛЃЉЫЎЮлШОЮяЃКгІЫАЫЎЮлШОЮягІФЩЫАЖюЃНЮлШОЕБСПЪ§ЃЈЕквЛРрЧАЮхЯюЁЂЦфЫћРрЧАШ§ЯюЃЉ×ОпЬхЪЪгУЫАЖюЃЛгІЫАЫЎЮлШОЮяЮлШОЕБСПЪ§ЃНИУЮлШОЮяХХЗХСП÷ИУЮлШОЮяЕФЮлШОЕБСПжЕ

1.ФГЦѓвЕ8дТЯђЫЎЬхжБНгХХЗХЕквЛРрЫЎЮлШОЮязмЙЏЁЂзмягЁЂзмИѕЁЂзмЩщЁЂзмЧІЁЂзмвјИї20ЧЇПЫЁЃвбжЊЫЎЮлШОЮяЮлШОЕБСПжЕЃКЗжБ№ЮЊзмЙЏ0.0005ЁЂзмяг0.005ЁЂзмИѕ0.04ЁЂзмЩщ0.02ЁЂзмЧІ0.025ЁЂзмвј0.02ЁЃ

вЊЧѓЃКЧыМЦЫуЦѓвЕ8дТЕквЛРрЫЎЮлШОЮяЕФЮлШОЕБСПЪ§ЁЃ

НтЃКЮлШОЕБСПЪ§ЃНИУЮлШОЮяЕФХХЗХСП÷ИУЮлШОЮяЕФЮлШОЕБСПжЕЃЌШЁЧАЮхЯюЃЌ8дТЕквЛРрЫЎЮлШОЮяЕФЮлШОЕБСПЪ§ЃН46800

2.МзЦѓвЕЮЊЛЗОГБЃЛЄЫАЕФФЩЫАШЫЃЌИУЦѓвЕгавЛИіЮлЫЎХХЗХПкЃЌ2019Фъ4дТХХЗХзмЧІ600ЧЇПЫЃЌЮлШОЕБСПжЕ0.025ЧЇПЫЃЌМйЩшЕБЕиЙЋВМЕФЛЗОГБЃЛЄЫАЫАЖюЮЊУПЮлШОЕБСПЮЊ3.6дЊЁЃМзЦѓвЕЕБдТгІНЩФЩЛЗОГБЃЛЄЫАЃЈЁЁЃЉдЊЁЃЁЁЁЁ

НтЮіЃКЮлШОЕБСПЪ§ЃНИУЮлШОЮяЕФХХЗХСП÷ИУЮлШОЮяЕФЮлШОЕБСПжЕЃН600÷0.025ЃН24000

гІНЩФЩЛЗОГБЃЛЄЫАЃНЮлШОЕБСПЪ§×ЪЪгУЫАЖюЃН24000×3.6ЃН86400ЃЈдЊЃЉ

3.ЩЯКЃЪаBЦѓвЕ2018Фъ1дТЯђЫЎЬхжБНгХХЗХЕквЛРрЫЎЮлШОЮязмЙЏЁЂзмягЁЂзмИѕЁЂСљМлИѕЁЂзмЧІЁЂзмюыИї1ЧЇПЫЁЃХХЗХЦфЫћРрЫЎЮлШОЮяаќИЁЮяЃЈSSЃЉЁЂЛЏбЇашбѕСПЃЈCODcrЃЉЁЂАБЕЊИї20ЧЇПЫЃЌpHжЕМьВтГіЪЧ6ЁЂЮлЫЎХХЗХСП400ЖжЁЃЩЯКЃЪаЫЎЮлШОЮяЪЪгУЫАЖюБъзМЮЊЛЏбЇашбѕСП5дЊ/ЮлШОЕБСПЁЂАБЕЊ4.8дЊ/ЮлШОЕБСПЁЂЕквЛРрЫЎЮлШОЮя1.4дЊ/ЮлШОЕБСПЁЂЦфЫћРрЫЎЮлШОЮя1.4дЊ/ЮлШОЕБСПЁЃЕквЛРрЫЎЮлШОЮяЕФЮлШОЕБСПжЕЗжБ№ЮЊЃК0.0005ЁЂ0.005ЁЂ0.04ЁЂ0.02ЁЂ0.02ЁЂ0.025ЃЛЕкЖўРрЫЎЮлШОЮяЕФЮлШОЕБСПжЕЗжБ№ЮЊ4ЁЂ1ЁЂ0.8ЃЈЕЅЮЛЃКЧЇПЫЃЉЃЛpHжЕ5-6ЕФЮлШОЕБСПжЕЮЊ5ЖжЮлЫЎЁЃ

ЃЈ1ЃЉМЦЫуЕквЛРрЫЎЮлШОЮяЕФЮлШОЕБСПЪ§ВЂХХађ

змЙЏЃК1÷0.0005ЃН2000

змягЃК1÷0.005ЃН200

змИѕЃК1÷0.04ЃН25

СљМлИѕЃК1÷0.02ЃН50

змЧІЃК1÷0.025ЃН40

змюыЃК1÷0.01ЃН100

змЙЏЃЈ2000ЃЉЃОзмягЃЈ200ЃЉЃОзмюыЃЈ100ЃЉЃОСљМлИѕЃЈ50ЃЉЃОзмЧІЃЈ40ЃЉЃОзмИѕЃЈ25ЃЉ

ЃЈ2ЃЉМЦЫуЕквЛРрЫЎЮлШОЮягІФЩЫАЖюЃЈЕЅЮЛЃКдЊЃЉ

змЙЏЃК2000×1.4ЃН2800

змягЃК200×1.4ЃН280

змюыЃК100×1.4ЃН140

СљМлИѕЃК50×1.4ЃН70

змЧІЃК40×1.4ЃН56

ЕквЛРрЫЎЮлШОЮягІФЩЫАЖюЃК2800+280+140+70+56ЃН3346

ЃЈ3ЃЉМЦЫуЦфЫћРрЫЎЮлШОЮяЕФЮлШОЕБСПЪ§ВЂХХађЃЈЕЅЮЛЃКЧЇПЫЃЉ

аќИЁЮяЃЈSSЃЉЃК20÷4ЃН5

ЛЏбЇашбѕСПЃЈCODcrЃЉЃК20÷1ЃН20

АБЕЊЃК20÷0.8ЃН25

pHжЕЃК400÷5ЃН80

pHжЕЃЈ80ЃЉЃОАБЕЊЃЈ25ЃЉЃОЛЏбЇашбѕСПЃЈCODcrЃЉЃЈ20ЃЉЃОаќИЁЮяЃЈSSЃЉЃЈ5ЃЉ

ЃЈ4ЃЉМЦЫуЦфЫћРрЫЎЮлШОЮягІФЩЫАЖюЃЈЕЅЮЛЃКдЊЃЉ

pHжЕЃК80×1.4ЃН112

АБЕЊЃК25×4.8ЃН120

ЛЏбЇашбѕСПЃЈCODcrЃЉЃК20×5ЃН100

ЦфЫћРрЫЎЮлШОЮягІФЩЫАЖюЃК112+120+100ЃН332

ЃЈ5ЃЉМЦЫугІФЩЫАЖюЃЈЕЅЮЛЃКдЊЃЉ

ЫЎЮлШОЮягІФЩЫАЖюЃК3346+332ЃН3678

ЃЈЖўЃЉДѓЦјЮлШОЮяЃКгІЫАДѓЦјЮлШОЮягІФЩЫАЖюЃНЮлШОЕБСПЪ§ЃЈЧАШ§ЯюЃЉ×ОпЬхЪЪгУЫАЖюЃЛгІЫАДѓЦјЮлШОЮяЮлШОЕБСПЪ§ЃНИУЮлШОЮяХХЗХСП÷ИУЮлШОЮяЕФЮлШОЕБСПжЕ

1.ФГЦѓвЕ6дТЯђДѓЦјжБНгХХЗХЖўбѕЛЏСђ160ЖжЁЂЕЊбѕЛЏЮя228ЖжЃЌбЬГО45ЖжЁЂвЛбѕЛЏЬМ20ЖжЃЌИУЦѓвЕЫљдкЕиЧјДѓЦјЮлШОЮяЕФЫАЖюБъзМЮЊ1.2дЊ/ЮлШОЕБСПЃЈЧЇПЫЃЉЃЌИУЦѓвЕжЛгавЛИіХХЗХПкЁЃвбжЊЖўбѕЛЏСђЁЂЕЊбѕЛЏЮяЕФЮлШОЕБСПжЕЮЊ0.95ЃЌбЬГОЮлШОЕБСПжЕЮЊ2.18ЃЌ—бѕЛЏЬМЮлШОЕБСПжЕЮЊ16.7ЁЃ

вЊЧѓЃКЧыМЦЫуИУЦѓвЕ6дТДѓЦјЮлШОЮягІНЩФЩЕФЛЗОГБЃЛЄЫАЃЈНсЙћБЃСєСНЮЛаЁЪ§ЃЉЁЃ

НтЮіЃКЕквЛВНЃЌМЦЫуИїЮлШОЮяЕФЮлШОЕБСПЪ§ЁЁЃЈВЙГфЃК1ЖжЃН1000ЧЇПЫЃЉЃКЖўбѕЛЏСђЃК160×1000÷0.95ЃН168421.05ЃЛЕЊбѕЛЏЮяЃК228×1000÷0.95ЃН240000ЃЛбЬГОЃК45×1000÷2.18ЃН20642.20ЃЛвЛбѕЛЏЬМЃК20×1000÷16.7ЃН1197.60

ЕкЖўВН,АДЮлШОЮяЕФЮлШОЕБСПЪ§ХХађЃКЕЊбѕЛЏЮяЃЈ240000ЃЉ>ЖўбѕЛЏСђЃЈ168421.05ЃЉ>бЬГОЃЈ20642.20ЃЉ>вЛбѕЛЏЬМЃЈ1197.60ЃЉ

ЕкШ§ВНЃЌбЁШЁЧАШ§ЯюЮлШОЮяМЦЫугІФЩЫАЖюЃКЕЊбѕЛЏЮяЃК240000×1.2ЃН288000ЃЈдЊЃЉЃЛЖўбѕЛЏСђЃК168421.05×1.2ЃН202105.26ЃЈдЊЃЉЃЛбЬГОЃК20642.20×1.2ЃН24770.64ЃЈдЊЃЉ

ИУЦѓвЕ6дТгІФЩЛЗБЃЫАЫАЖюЃН288000+202105.26+24770.64ЃН514875.90ЃЈдЊЃЉ

2.ЩЯКЃЪаAЦѓвЕ2018Фъ1дТЯђДѓЦјжаХХЗХЖўбѕЛЏСђ10ЧЇПЫЃЌЕЊбѕЛЏЮя20ЧЇПЫЃЌвЛбѕЛЏЬМ300ЧЇПЫЃЌЙЏМАЦфЛЏКЯЮя1ЧЇПЫЁЃЩЯКЃЪаДѓЦјЮлШОЮяЪЪгУЫАЖюБъзМЮЊЖўбѕЛЏСђ6.65дЊ/ЮлШОЕБСПЁЂЕЊбѕЛЏЮя7.6дЊ/ЮлШОЕБСПЁЂЦфЫћДѓЦјЮлШОЮя1.2дЊ/ЮлШОЕБСПЁЃAЦѓвЕжЛгавЛИіХХЗХПкЃЌМЦЫуИУЦѓвЕ1дТДѓЦјЮлШОЮягІНЩФЩЕФЛЗОГБЃЛЄЫАЁЃЃЈЯргІЮлШОЮяЕФЮлШОЕБСПжЕЗжБ№ЮЊ0.95ЧЇПЫЁЂ0.95ЧЇПЫЁЂ16.7ЧЇПЫКЭ0.0001ЧЇПЫЃЉ

ЃЈ1ЃЉМЦЫуИїЮлШОЮяЕФЮлШОЕБСПЪ§ЃЈЕЅЮЛЃКЧЇПЫЃЉ

ЖўбѕЛЏСђЃК10÷0.95ЃН10.53

ЕЊбѕЛЏЮяЃК20÷0.95ЃН21.05

вЛбѕЛЏЬМЃК300÷16.7ЃН17.96

ЙЏМАЦфЛЏКЯЮяЃК1÷0.0001ЃН10000

ЃЈ2ЃЉАДЮлШОЕБСПЪ§ХХађ

ЙЏМАЦфЛЏКЯЮяЃЈ10000ЃЉЃОЕЊбѕЛЏЮяЃЈ21.05ЃЉЃОвЛбѕЛЏЬМЃЈ17.96ЃЉЃОЖўбѕЛЏСђЃЈ10.53ЃЉ

ЃЈ3ЃЉМЦЫугІФЩЫАЖюЃЈЕЅЮЛЃКдЊЃЉ

ЙЏМАЦфЛЏКЯЮяЃК10000×1.2ЃН12000

ЕЊбѕЛЏЮяЃК21.05×7.6ЃН159.98

вЛбѕЛЏЬМЃК17.96×1.2ЃН21.55

ДѓЦјЮлШОЮягІФЩЫАЖюЃК12000+159.98+21.55ЃН12181.53

ЃЈШ§ЃЉЙЬЬхЗЯЮяЃКМЦЫуЙЋЪНЃКЙЬЬхЗЯЮягІФЩЫАЖюЃНЃлВњЩњСПЃзлКЯРћгУСПЃЈУтеїЃЉЃжќДцСПКЭДІжУСПЃЈВЛЪєгкжБНгЯђЛЗОГХХЗХЮлШОЮяЃЉЃн×ЪЪгУЫАЖю

1.ФГЦѓвЕ2019Фъ4дТВњЩњЮВПѓ1500ЖжЃЌЦфжазлКЯРћгУЕФЮВПѓ500ЖжЃЈЗћКЯЙњМвКЭЕиЗНЛЗОГБЃЛЄБъзМЃЉЁЂдкЗћКЯЙњМвКЭЕиЗНЛЗОГБЃЛЄБъзМЕФЩшЪЉжќДц300ЖжЃЌЪЪгУЫАЖюЮЊ15дЊ/ЖжЁЃМзЦѓвЕ4дТЮВПѓгІНЩФЩЛЗОГБЃЛЄЫАЃЈЁЁЃЉдЊЁЃ

НтЮіЃКгІЫАЙЬЬхЗЯЮяЕФМЦЫАвРОнАДееЙЬЬхЗЯЮяЕФХХЗХСПШЗЖЈЁЃЙЬЬхЗЯЮяЕФХХЗХСПЮЊЕБЦкгІЫАЙЬЬхЗЯЮяЕФВњЩњСПМѕШЅЕБЦкгІЫАЙЬЬхЗЯЮяЕФжќДцСПЁЂДІжУСПЁЂзлКЯРћгУСПЕФгрЖюЁЃ

гІЫАЙЬЬхЗЯЮяЕФгІФЩЫАЖюЃНЙЬЬхЗЯЮяХХЗХСП×ЪЪгУЫАЖюЃНЃЈ1500Ѓ500Ѓ300ЃЉ×15ЃН10500ЃЈдЊЃЉ

2.ЩЯКЃЪаCЦѓвЕ2018Фъ1дТВњЩњУКэЗЪЏ100ЖжЃЌЦфжазлКЯРћгУЕФУКэЗЪЏ20ЖжЃЈЗћКЯЙњМвКЭЕиЗНЛЗОГБЃЛЄБъзМЃЉЃЌдкЗћКЯЙњМвКЭЕиЗНЛЗОГБЃЛЄБъзМЕФЩшЪЉжќДц30ЖжЃЌМЦЫуCЦѓвЕ1дТУКэЗЪЏгІНЩФЩЕФЛЗОГБЃЛЄЫАЁЃ

МЦЫуЗНЪНЃКгІФЩЫАЖюЃНЃЈ100Ѓ20Ѓ30ЃЉ×5ЃН250ЃЈдЊЃЉ

ЃЈЫФЃЉгІЫАдыЩљЃКМЦЫуЙЋЪНЃКгІЫАдыЩљгІФЩЫАЖюЃНГЌЙ§ЙњМвЙцЖЈБъзМЕФЗжБДЪ§ЖдгІЕФОпЬхЪЪгУЫАЖюР§

1.ФГЙЄвЕЦѓвЕжЛгавЛИіЩњВњГЁЫљЃЌжЛдкжчМфЩњВњЃЌБпНчДІЩљЛЗОГЙІФмЧјРраЭЮЊ1РрЃЌЩњВњЪБВњЩњдыЩљЮЊ70ЗжБДЃЌЁЖЙЄвЕЦѓвЕГЇНчЛЗОГдыЩљХХЗХБъзМЁЗЙцЖЈ1РрЙІФмЧјжчМфЕФдыЩљХХЗХЯожЕЮЊ55ЗжБДЃЌЕБдТГЌБъЬьЪ§ЮЊ12ЬьЁЃвЊЧѓЃКМЦЫуИУЦѓвЕЕБдТдыЩљЮлШОгІНЩФЩЕФЛЗОГБЃЛЄЫАЁЃ

НтЮіЃКГЌБъЗжБДЪ§ЃК70Ѓ55ЃН15ЃЈЗжБДЃЉЃЌЖдгІЕФЫАЖюЮЊУПдТ5600дЊЁЃЩљдДвЛИідТФкРлМЦжчМфГЌБъВЛзу15жчЛђепРлМЦвЙМфГЌБъВЛзу15вЙЕФЃЌЗжБ№МѕАыМЦЫугІФЩЫАЖюЁЃИУЦѓвЕЕБдТдыЩљЮлШОгІНЩФЩЛЗОГБЃЛЄЫАЃН5600×50%ЃН2800ЃЈдЊЃЉ

2.ЩЯКЃЪаDЦѓвЕ2018Фъ1дТдкaзївЕГЁДцдкдыЩљГЌБъЁЃжчМфЃЌaзївЕГЁЫљГЌБъ1-3ЗжБДЃЌбиБпНчГЄЖШГЌЙ§100УзжЛгавЛДІдыЩљГЌБъЃЌГЌБъЬьЪ§ЮЊ14ЬьЃЛвЙМфЃЌaзївЕГЁЫљГЌБъ7-9ЗжБДЃЌбиБпНчГЄЖШГЌЙ§100УзгаСНДІвдЩЯдыЩљГЌБъЃЌГЌБъЬьЪ§ЮЊ15ЬьЁЃМЦЫуDЦѓвЕ2018Фъ1дТдыЩљЮлШОгІНЩФЩЕФЛЗОГБЃЛЄЫАЁЃ

МЦЫуЗНЪНЃКжчЁЂвЙОљГЌБъЕФЛЗОГдыЩљЃЌжчЁЂвЙЗжБ№МЦЫугІФЩЫАЖюЃЌРлМЦМЦеїЁЃ

aзївЕГЁжчМфгІФЩЫАЖюЃН350÷2ЃЈдЊЃЉЃН175ЃЈдЊЃЉЃЈзЂЃКЩљдДвЛИідТФкГЌБъВЛзу15ЬьЃЌМѕАыМЦЫуЃЉ

aзївЕГЁвЙМфгІФЩЫАЖюЃН1400×2ЃН2800ЃЈдЊЃЉЃЈзЂЃКбиБпНчГЄЖШГЌЙ§100УзгаСНДІвдЩЯдыЩљГЌБъЃЌАДСНДІМЦЫуЃЉ

гІФЩЫАЖюЃН175+2800ЃН2975ЃЈдЊЃЉ

ИљОнвдЩЯАИР§ПЩжЊЃЌМЦЫугІЫАДѓЦјЁЂЫЎЮлШОЮягІФЩЫАЖюЕФЙиМќдкгкУїШЗЮлШОЕБСПЪ§ЁЂЮлШОЕБСПЪ§ЕФХХађвдМАЪЪгУЫАЖюЃЛдыЩљгІФЩЫАЖюМЦЫуЃЌашзЂвтЪЧЗёЗћКЯЁЖЛЗОГБЃЛЄЫАЫАФПЫАЖюБэЁЗжаЕФБИзЂЬѕМўЁЃ