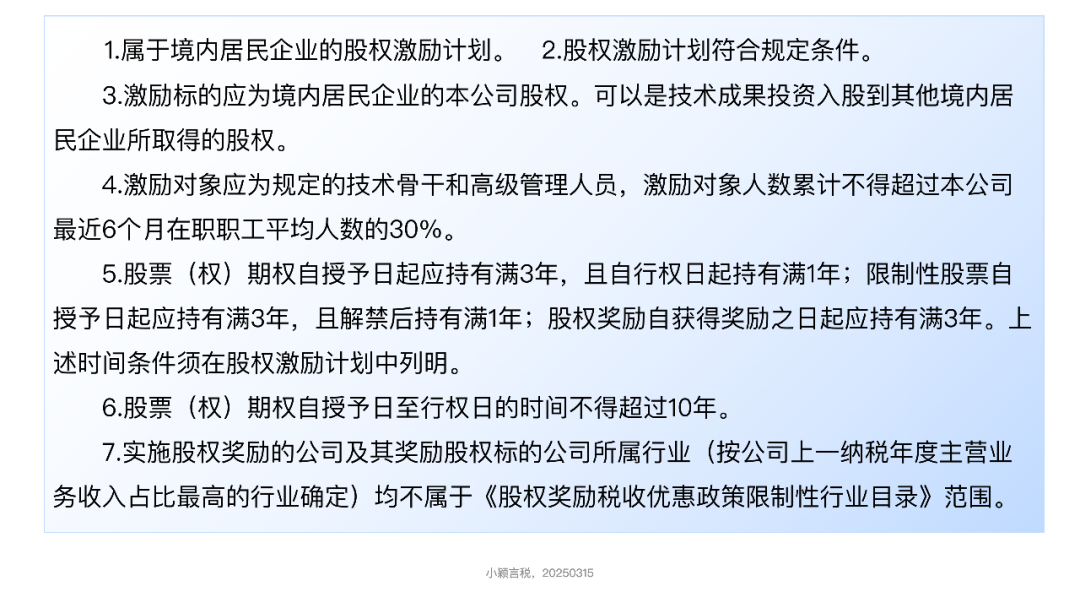

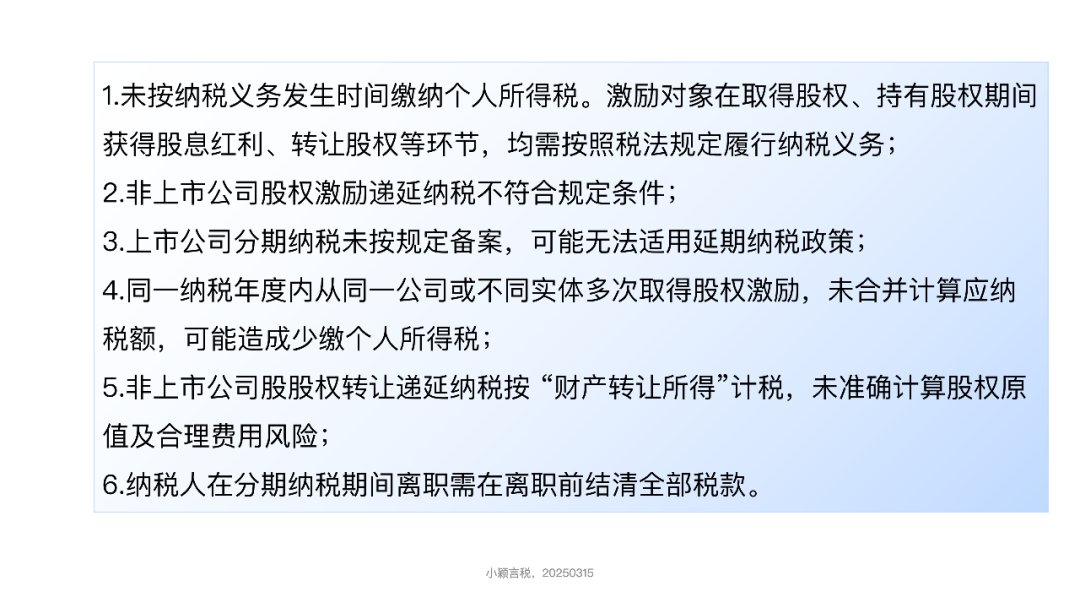

-

ЁЖЩЯЪаЙЋЫОЙЩШЈМЄРјЙмРэАьЗЈЁЗЃЌЩЯЪаЙЋЫОвдЯожЦадЙЩЦБЁЂЙЩЦБЦкШЈЪЕааЙЩШЈМЄРјЕФЃЌЪЪгУБОАьЗЈ;вдЗЈТЩЁЂааеўЗЈЙцдЪаэЕФЦфЫћЗНЪНЪЕааЙЩШЈМЄРјЕФЃЌВЮееБОАьЗЈгаЙиЙцЖЈжДааЁЃ

-

ВЦЫАзжЁВ1998ЁГ61КХЙцЖЈЃЌзд 1997 Фъ 1 дТ 1 ШеЦ№ЃЌЖдИіШЫзЊШУЩЯЪаЙЋЫОЙЩЦБШЁЕУЕФЫљЕУМЬајднУтеїЪеИіШЫЫљЕУЫАЁЃИУеўВпЪЪгУгкЫљгаИіШЫЭЖзЪепЃЈАќРЈОгУёИіШЫКЭЗЧОгУёИіШЫЃЉЭЈЙ§ЖўМЖЪаГЁТђТєЩЯЪаЙЋЫОЙЩЦБЕФааЮЊЁЃ

-

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкДйНјПЦММГЩЙћзЊЛЏгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАзжЁВ1999ЁГ45КХЃЉЙцЖЈЃЌзд1999Фъ7дТ1ШеЦ№ЃЌПЦбаЛњЙЙЁЂИпЕШбЇаЃзЊЛЏжАЮёПЦММГЩЙћвдЙЩЗнЛђГізЪБШР§ЕШЙЩШЈаЮЪНИјгшИіШЫНБРјЃЌЛёНБШЫдкШЁЕУЙЩЗнЁЂГізЪБШР§ЪБЃЌднВЛНЩФЩИіШЫЫљЕУЫАЃЛШЁЕУАДЙЩЗнЁЂГізЪБШР§ЗжКьЛђзЊШУЙЩШЈЁЂГізЪБШР§ЫљЕУЪБЃЌгІвРЗЈНЩФЩИіШЫЫљЕУЫАЁЃгаЙиДЫЯюЕФОпЬхВйзїЙцЖЈЃЌгЩЙњМвЫАЮёзмОжСэаажЦЖЈЁЃ

-

ЁЖЙњМвЫАЮёзмОжЙигкДйНјПЦММГЩЙћзЊЛЏгаЙиИіШЫЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ1999ЁГ125КХЃЉЕквЛЬѕЙцЖЈЃЌПЦММЛњЙЙЁЂИпЕШбЇаЃзЊЛЏжАЮёПЦММГЩЙћвдЙЩЗнЛђГізЪБШР§ЕШЙЩШЈаЮЪНИјгшПЦММШЫдБИіШЫНБРјЃЌднВЛеїЪеИіШЫЫљЕУЫАЁЃ

-

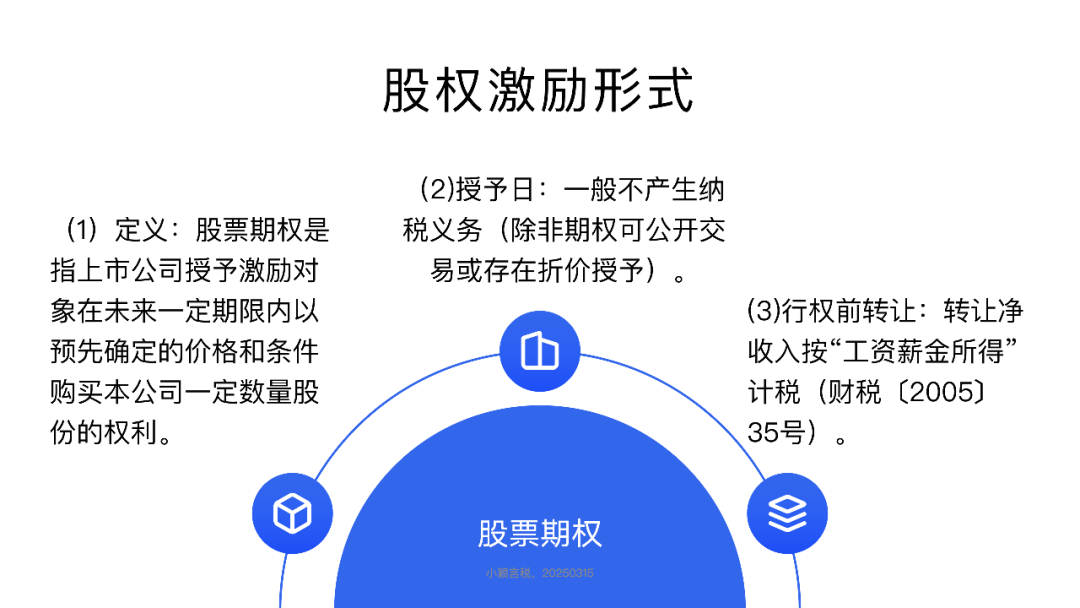

ВЦЫАЁВ2005ЁГ35КХЃЌЪЧЙигкЙЩЦБЦкШЈЕФЮФМўЁЃ

-

ЙњЫАКЏЁВ2006ЁГ902КХЃЌвВЪЧЙигкЙЩЦБЦкШЈЕФЃЌЪЧЖдВЦЫАЁВ2005ЁГ35КХЕФВЙГфЁЃ

-

ВЦЫАЁВ2009ЁГ5КХЃЌЪЧЙигкЙЩЦБдіжЕШЈКЭЯожЦадЙЩЦБЕФЙцЖЈЁЃ

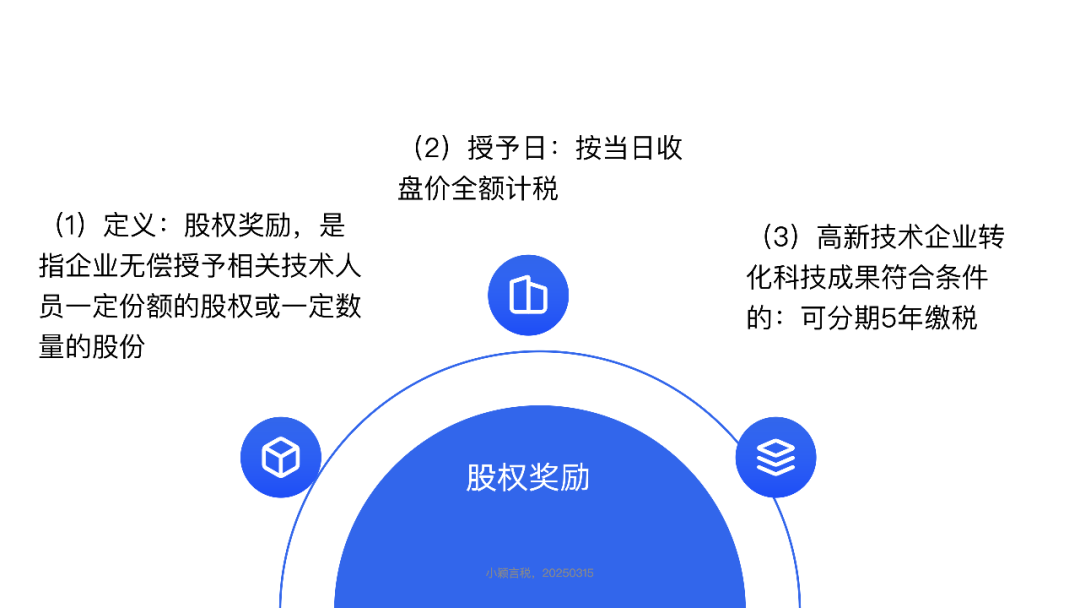

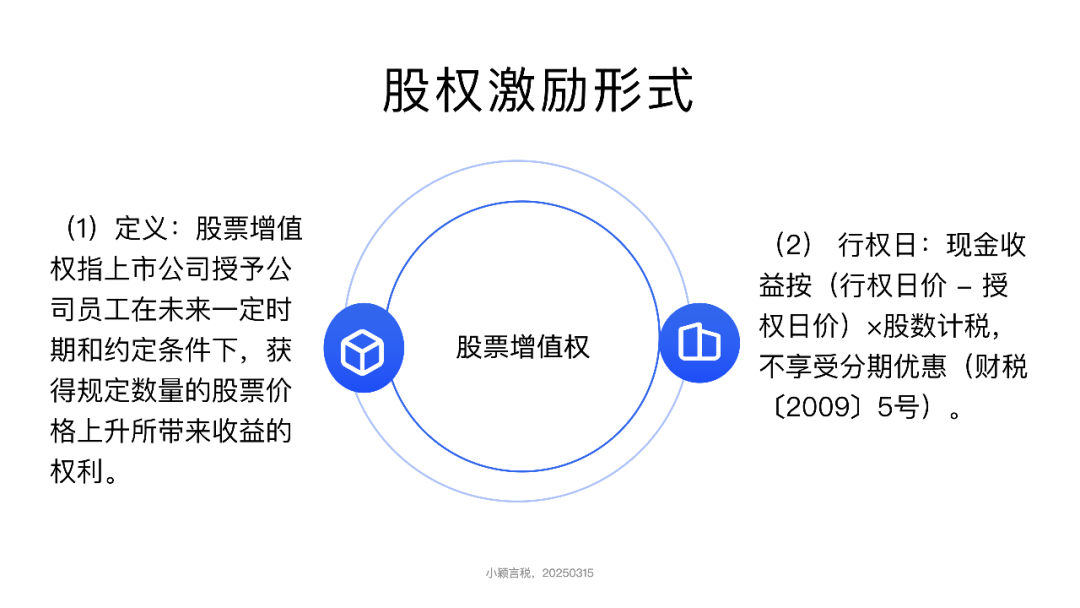

ЯожЦадЙЩЦБЃЌЪЧжИЩЯЪаЙЋЫОАДееЙЩШЈМЄРјМЦЛЎдМЖЈЕФЬѕМўЃЌЪкгшЙЋЫОдБЙЄвЛЖЈЪ§СПБОЙЋЫОЕФЙЩЦБЁЃ ЪЕЪЉЙЩЦБдіжЕШЈМЦЛЎЛђЯожЦадЙЩЦБМЦЛЎЕФОГФкЩЯЪаЙЋЫОЃЌгІдкЯђжаЙњжЄМрЛсБЈБИЕФЭЌЪБЃЌНЋЦѓвЕЙЩЦБдіжЕШЈМЦЛЎЁЂЯожЦадЙЩЦБМЦЛЎЛђЪЕЪЉЗНАИЕШгаЙизЪСЯБЈЫЭжїЙмЫАЮёЛњЙиБИАИЁЃ - ВЦЫАЁВ2009ЁГ167КХ ЃЌЪЧИіШЫзЊШУЩЯЪаЙЋЫОЯоЪлЙЩЕФеїЫАЙцЖЈЁЃ

-

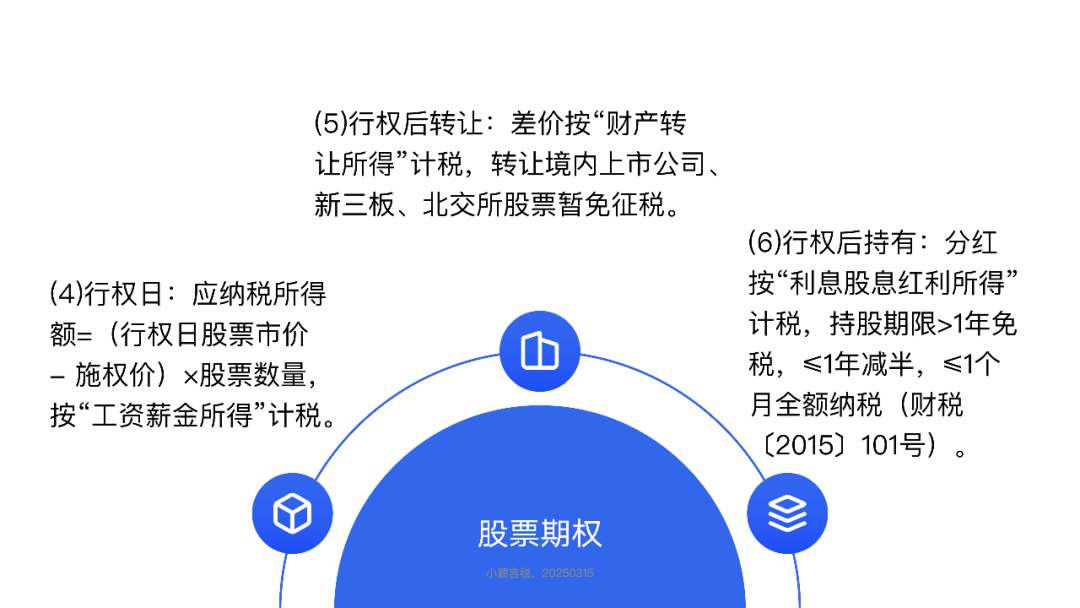

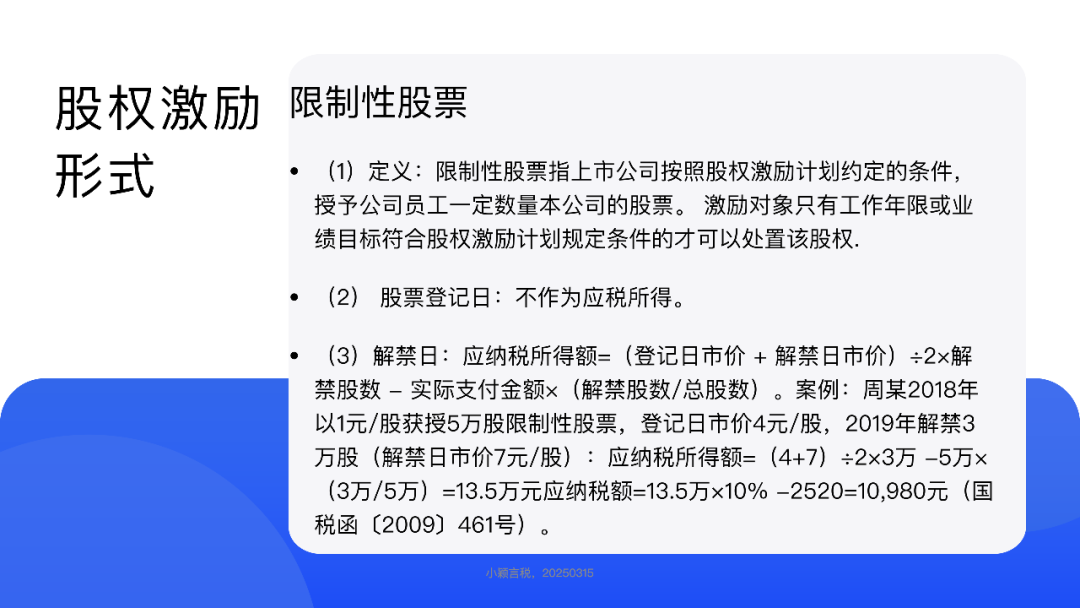

ЙњЫАКЏЁВ2009ЁГ461КХЙцЖЈЃЌгІдкЯожЦадЙЩЦБЫљгаШЈЙщЪєгкБЛМЄРјЖдЯѓЪБШЗШЯЦфЯожЦадЙЩЦБЫљЕУЕФгІФЩЫАЫљЕУЖюЁЃМД:ЩЯЪаЙЋЫОЪЕЪЉЯожЦадЙЩЦБМЦЛЎЪБЃЌгІвдБЛМЄРјЖдЯѓЯожЦадЙЩЦБдкжаЙњжЄШЏЕЧМЧНсЫуЙЋЫО(ОГЭтЮЊжЄШЏЕЧМЧЭаЙмЛњЙЙ)НјааЙЩЦБЕЧМЧШеЦкЕФЙЩЦБЪаМл(жИЕБШеЪеХЬМлЃЌЯТЭЌ)КЭБОХњДЮНтНћЙЩЦБЕБШеЪаМлЃЈжИЕБШеЪеХЬМлЃЌЯТЭЌ)ЕФЦНОљМлИёГЫвдБОХњДЮНтНћЙЩЦБЗнЪ§ЃЌМѕШЅБЛМЄРјЖдЯѓБОХњДЮНтНћЙЩЗнЪ§ЫљЖдгІЕФЮЊЛёШЁЯожЦадЙЩЦБЪЕМЪжЇИЖзЪН№Ъ§ЖюЃЌЦфВюЖюЮЊгІФЩЫАЫљЕУЖюЁЃБЛМЄРјЖдЯѓЯожЦадЙЩЦБгІФЩЫАЫљЕУЖюМЦЫуЙЋЪНЮЊЃКгІФЩЫАЫљЕУЖю=ЃЈЙЩЦБЕЧМЧШеЙЩЦБЪаМл+БОХњДЮНтНћЙЩЦБЕБШеЪаМлЃЉ÷2×БОХњДЮНтНћЙЩЦБЗнЪ§-БЛМЄРјЖдЯѓЪЕМЪжЇИЖЕФзЪН№змЖю×ЃЈБОХњДЮНтНћЙЩЦБЗнЪ§÷БЛМЄРјЖдЯѓЛёШЁЕФЯожЦадЙЩЦБзмЗнЪ§ЃЉ

-

ВЦЫАЁВ2010ЁГ70КХЃЌЪЧИіШЫзЊШУЩЯЪаЙЋЫОЯоЪлЙЩЫљЕУеїЪеИіШЫЫљЕУЫАгаЙиЮЪЬтЕФВЙГфЙцЖЈЁЃ

-

змОжЙЋИц2011ФъЕк27КХЃЌЪЧЙигкЩЯЪаЙЋЫОЙЩШЈМЄРјИіШЫЫљЕУЫАГжЙЩБШР§ЕФМЦЫуЮЪЬтЁЃ -

ВЦЫАЁВ2015ЁГ116КХЃЌЙцЖЈжааЁИпаТММЪѕЦѓвЕвдЮДЗжХфРћШѓЁЂгЏгрЙЋЛ§ЁЂзЪБОЙЋЛ§ЯђИіШЫЙЩЖЋзЊдіЙЩБОвдМАИпаТММЪѕЦѓвЕЙЩШЈНБРјдкВЛГЌЙ§5ИіЙЋРњФъЖШФкЃЈКЌЃЉЗжЦкНЩФЩЁЃ -

змОжЙЋИц2015ФъЕк80КХЃЌЙцЖЈСЫЙЩШЈНБРјКЭзЊдіЙЩБОИіШЫЫљЕУЫАеїЙмЮЪЬтЁЃ -

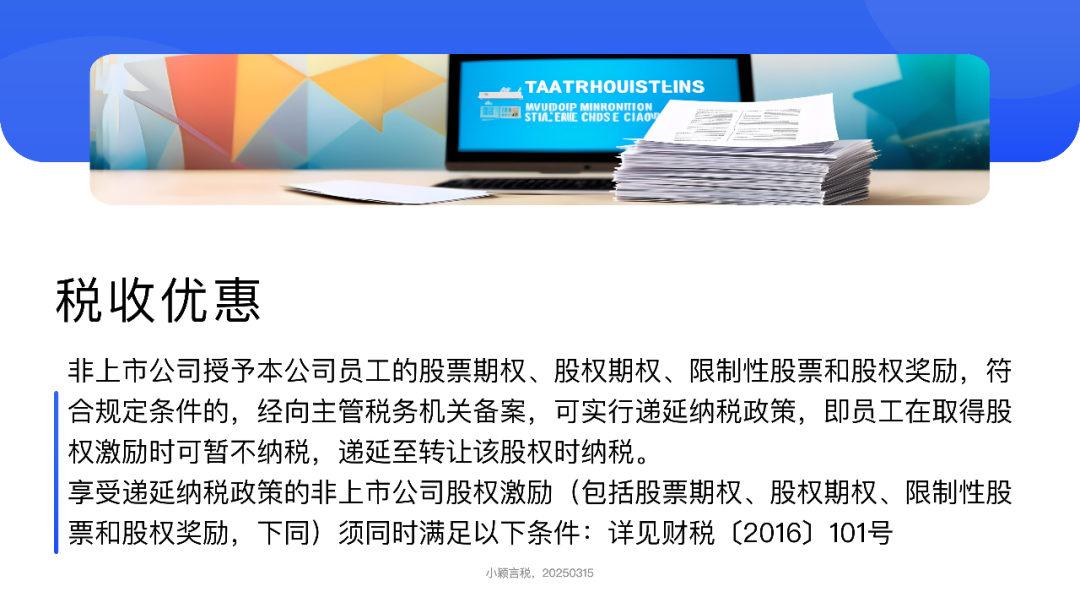

ВЦЫАЁВ2016ЁГ101КХЃЌЙцЖЈСЫЗЧЩЯЪаЙЋЫОЙЩШЈМЄРјЁЃ -

змОжЙЋИц2016ФъЕк62КХЃЌЙцЖЈСЫЙигкЙЩШЈМЄРјКЭММЪѕШыЙЩЫљЕУЫАеїЙмЮЪЬтЃЛ -

ВЦЫАЁВ2018ЁГ137КХЃЌЙцЖЈСЫИіШЫзЊШУШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЙвХЦЙЋЫОЙЩЦБгаЙиИіШЫЫљЕУЫАЮЪЬтЁЃ -

ВЦЫАЁВ2018ЁГ164КХЃЌЙцЖЈСЫИіШЫЫљЕУЫАЗЈаоИФКѓЩЯЪаЙЋЫОЙЩШЈМЄРјеўВпЯЮНгЮЪЬтЃЌЮФМўЙцЖЈОгУёИіШЫШЁЕУЙЩЦБЦкШЈЁЂЙЩЦБдіжЕШЈЁЂЯожЦадЙЩЦБЁЂЙЩШЈНБРјЕШЙЩШЈМЄРјЃЈвдЯТМђГЦЙЩШЈМЄРјЃЉЃЌЗћКЯВЦЫАЁВ2005ЁГ35КХЁЂВЦЫАЁВ2009ЁГ5КХЁЂВЦЫАЁВ2015ЁГ116КХЕкЫФЬѕЁЂВЦЫАЁВ2016ЁГ101КХЕкЫФЬѕЕкЃЈвЛЃЉЯюЙцЖЈЕФЯрЙиЬѕМўЕФЃЌдк2022Фъ12дТ31ШеЧАЃЌВЛВЂШыЕБФъзлКЯЫљЕУЃЌШЋЖюЕЅЖРЪЪгУзлКЯЫљЕУЫАТЪБэЃЌМЦЫуФЩЫАЁЃМЦЫуЙЋЪНЮЊЃКгІФЩЫАЖюЃНЙЩШЈМЄРјЪеШы×ЪЪгУЫАТЪЃЫйЫуПлГ§Ъ§ЃЌОгУёИіШЫвЛИіФЩЫАФъЖШФкШЁЕУСНДЮвдЩЯЃЈКЌСНДЮЃЉЙЩШЈМЄРјЕФЃЌгІКЯВЂМЦЫуФЩЫАЁЃ -

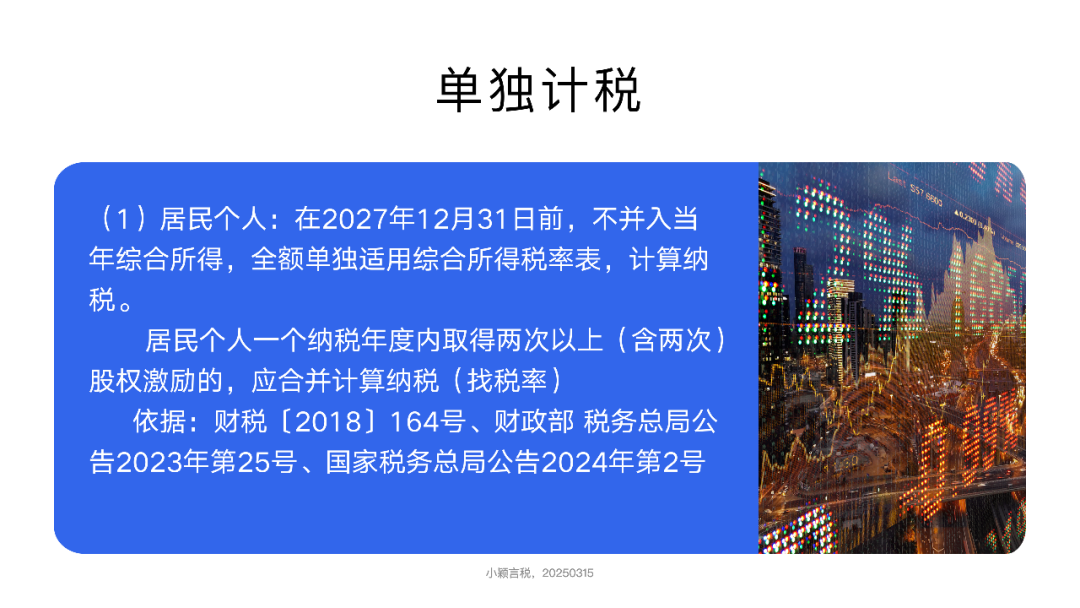

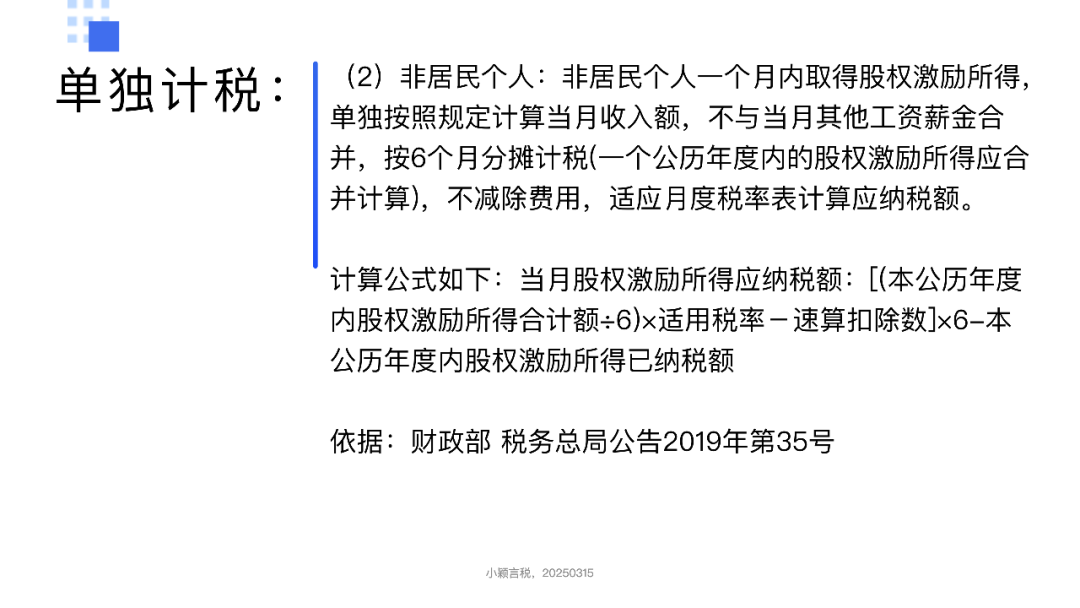

ВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк35КХЃЈЗЧОгУёИіШЫКЭЮозЁЫљОгУёИіШЫИіЫАЃЉЖдЙЩШЈМЄРјЫљЕУРДдДЕиНјааСЫУїШЗЁЃЮозЁЫљИіШЫШЁЕУЕФЁЂЙЩШЈМЄРјЫљЕУАДееЙигкЙЄзЪаНН№ЫљЕУРДдДЕиЕФЙцЖЈШЗЖЈЫљЕУРДдДЕиЕФЃЌЮозЁЫљИіШЫдкОГФкТФжАЛђепжДаажАЮёЪБЪеЕНЕФЙЩШЈМЄРјЫљЕУЃЌЙщЪєгкОГЭтЙЄзїЦкМфЕФВПЗжЃЌЮЊРДдДгкОГЭтЕФЙЄзЪаНН№ЫљЕУЃЛЮозЁЫљИіШЫЭЃжЙдкОГФкТФдМЛђепжДаажАЮёРыОГКѓЪеЕНЕФЙЩШЈМЄРјЫљЕУЃЌЖдЪєгкОГФкЙЄзїЦкМфЕФВПЗжЃЌЮЊРДдДгкОГФкЕФЙЄзЪаНН№ЫљЕУЁЃОпЬхМЦЫуЗНЗЈЮЊЃКЪ§дТНБН№ЛђепЙЩШЈМЄРјГЫвдЪ§дТНБН№ЛђепЙЩШЈМЄРјЫљЪєЙЄзїЦкМфОГФкЙЄзїЬьЪ§гыЫљЪєЙЄзїЦкМфЙЋРњЬьЪ§жЎБШЁЃ -

ЁЖЙњМвЫАЮёзмОжЙигкНјвЛВНЩюЛЏЫАЮёСьгђЁАЗХЙмЗўЁБИФИя Хрг§КЭМЄЗЂЪаГЁжїЬхЛюСІШєИЩДыЪЉЕФЭЈжЊЁЗЃЈЫАзмеїПЦЗЂЁВ2021ЁГ69КХЃЉЃЌМгЧПЙЩШЈМЄРјИіШЫЫљЕУЫАЙмРэЁЃ -

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉШЋФъвЛДЮадНБН№ЕШИіШЫЫљЕУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк42КХЃЉЃЌЙцЖЈЩЯЪаЙЋЫОЙЩШЈМЄРјЕЅЖРМЦЫАгХЛнеўВпЃЌжДааЦкЯобгГЄжС2022Фъ12дТ31ШеЁЃ -

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉгаЙиИіШЫЫљЕУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк2КХЃЉЃЌЙцЖЈЩЯЪаЙЋЫОЙЩШЈМЄРјЕЅЖРМЦЫАгХЛнеўВпЃЌзд2023Фъ1дТ1ШеЦ№жС2023Фъ12дТ31ШежЙМЬајжДааЁЃ

-

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉЩЯЪаЙЋЫОЙЩШЈМЄРјгаЙиИіШЫЫљЕУЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк25КХЃЉНЋЩЯЪаЙЋЫОЙЩШЈМЄРјЕЅЖРМЦЫАгХЛнеўВпМЬајбгГЄжС2027Фъ12дТ31ШеЁЃ

-

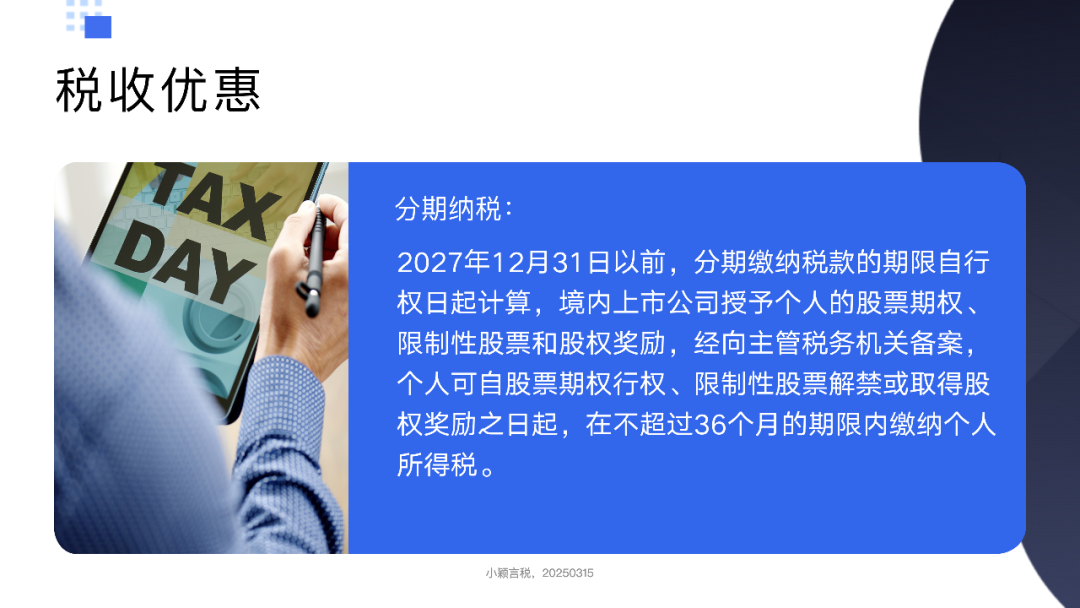

ЁЖЙигкЩЯЪаЙЋЫОЙЩШЈМЄРјгаЙиИіШЫЫљЕУЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2024ФъЕк2КХЃЉЃЌзд2024Фъ1дТ1ШеЦ№жДаажС2027Фъ12дТ31ШеЃЌОГФкЩЯЪаЙЋЫОЪкгшИіШЫЕФЙЩЦБЦкШЈЁЂЯожЦадЙЩЦБКЭЙЩШЈНБРјЃЌОЯђжїЙмЫАЮёЛњЙиБИАИЃЌИіШЫПЩздЙЩЦБЦкШЈааШЈЁЂЯожЦадЙЩЦБНтНћЛђШЁЕУЙЩШЈНБРјжЎШеЦ№ЃЌдкВЛГЌЙ§36ИідТЕФЦкЯоФкНЩФЩИіШЫЫљЕУЫАЁЃФЩЫАШЫдкДЫЦкМфФкРыжАЕФЃЌгІдкРыжАЧАНЩЧхШЋВПЫАПюЁЃ

БОЮФгЩаЁгБбдЫАдДДЃЌзЊдиЧызЂУїРДдДЁЃ