вЛЁЂдіжЕЫА

ЃЈвЛЃЉЫАФП

ЙЩЦБзЊШУЃЌИљОнЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЪЕЪЉАьЗЈЁЗЃЈВЦЫАЁВ2016ЁГ36 КХИНМў 1ЃЉЁАЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњзЂЪЭЁБЃКЁАвЛЁЂЯњЪлЗўЮёЃЈЮхЃЉН№ШкЗўЮё 4. Н№ШкЩЬЦЗзЊШУЁЃН№ШкЩЬЦЗзЊШУЃЌЪЧжИзЊШУЭтЛуЁЂгаМлжЄШЏЁЂЗЧЛѕЮяЦкЛѕКЭЦфЫћН№ШкЩЬЦЗЫљгаШЈЕФвЕЮёЛюЖЏЁЃЦфЫћН№ШкЩЬЦЗзЊШУАќРЈЛљН№ЁЂаХЭаЁЂРэВЦВњЦЗЕШИїРрзЪВњЙмРэВњЦЗКЭИїжжН№ШкбмЩњЦЗЕФзЊШУЁБ ЃЌЪєгк ЁАЯњЪлЗўЮё —— Н№ШкЗўЮё —— Н№ШкЩЬЦЗзЊШУЁБЁЃ

ЃЈЖўЃЉЯњЪлЖю

ИљОнЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЪТЯюЕФЙцЖЈЁЗЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉЕквЛЬѕЕкШ§ЯюЕк3ФПЙцЖЈЃЌН№ШкЩЬЦЗзЊШУЃЌАДееТєГіМлПлГ§ТђШыМлКѓЕФгрЖюЮЊЯњЪлЖюЁЃзЊШУН№ШкЩЬЦЗГіЯжЕФе§ИКВюЃЌАДгЏПїЯрЕжКѓЕФгрЖюЮЊЯњЪлЖюЁЃШєЯрЕжКѓГіЯжИКВюЃЌПЩНсзЊЯТвЛФЩЫАЦкгыЯТЦкзЊШУН№ШкЩЬЦЗЯњЪлЖюЯрЕжЃЌЕЋФъФЉЪБШдГіЯжИКВюЕФЃЌВЛЕУзЊШыЯТвЛИіЛсМЦФъЖШЁЃН№ШкЩЬЦЗЕФТђШыМлЃЌПЩвдбЁдёАДееМгШЈЦНОљЗЈЛђепвЦЖЏМгШЈЦНОљЗЈНјааКЫЫуЃЌбЁдёКѓ36ИідТФкВЛЕУБфИќЁЃН№ШкЩЬЦЗзЊШУЃЌВЛЕУПЊОпдіжЕЫАзЈгУЗЂЦБЁЃЁБН№ШкЩЬЦЗЕФТђШыМлЃЌПЩвдбЁдёАДееМгШЈЦНОљЗЈЛђепвЦЖЏМгШЈЦНОљЗЈНјааКЫЫуЃЌбЁдёКѓ36ИідТФкВЛЕУБфИќЁЃ

1.ТђШыМлЃК

Г§ЬиБ№зЂУїЭтЃЌИљОнЙњМвЫАЮёзмОжЙЋИц2016ФъЕк53КХЕкЮхЬѕЙцЖЈЃЌЕЅЮЛНЋЦфГжгаЕФЯоЪлЙЩдкНтНћСїЭЈКѓЖдЭтзЊШУЕФЃЌАДеевдЯТЙцЖЈШЗЖЈТђШыМлЃК

ЃЈ1ЃЉЩЯЪаЙЋЫОЪЕЪЉЙЩШЈЗжжУИФИяЪБЃЌдкЙЩЦБИДХЦжЎЧАаЮГЩЕФдЗЧСїЭЈЙЩЙЩЗнЃЌвдМАЙЩЦБИДХЦЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЌвдИУЩЯЪаЙЋЫОЭъГЩЙЩШЈЗжжУИФИяКѓЙЩЦБИДХЦЪзШеЕФПЊХЬМлЮЊТђШыМлЁЃ

ЃЈ2ЃЉЙЋЫОЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪааЮГЩЕФЯоЪлЙЩЃЌвдМАЩЯЪаЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЌвдИУЩЯЪаЙЋЫОЙЩЦБЪзДЮЙЋПЊЗЂааЃЈIPOЃЉЕФЗЂааМлЮЊТђШыМлЁЃ

ЃЈ3ЃЉвђЩЯЪаЙЋЫОЪЕЪЉжиДѓзЪВњжизщаЮГЩЕФЯоЪлЙЩЃЌвдМАЙЩЦБИДХЦЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЌвдИУЩЯЪаЙЋЫОвђжиДѓзЪВњжизщЙЩЦБЭЃХЦЧАвЛНЛвзШеЕФЪеХЬМлЮЊТђШыМлЁЃ

ЃЈ4ЃЉЩЯЪаЙЋЫОвђЪЕЪЉжиДѓзЪВњжизщаЮГЩЕФЯоЪлЙЩЃЌвдМАЙЩЦБИДХЦЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЌвђжиДѓзЪВњжизщЭЃХЦЕФЃЌАДееЁЖЙњМвЫАЮёзмОжЙигкгЊИФдіЪдЕуШєИЩеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк53КХЃЉЕкЮхЬѕЕкЃЈШ§ЃЉЯюЕФЙцЖЈШЗЖЈТђШыМлЃЛдкжиДѓзЪВњжизщЧАвбОднЭЃЩЯЪаЕФЃЌвдЩЯЪаЙЋЫОЭъГЩзЪВњжизщКѓЙЩЦБЛжИДЩЯЪаЪзШеЕФПЊХЬМлЮЊТђШыМлЁЃЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк42КХЕкЫФЬѕЃЉ

ЃЈ5ЃЉФЩЫАШЫзЊШУвђЭЌЪБЪЕЪЉЙЩШЈЗжжУИФИяКЭжиДѓзЪВњжизщЖјЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪааЮГЩЕФЯоЪлЙЩЃЌвдМАЩЯЪаЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЌвдИУЩЯЪаЙЋЫОЙЩЦБЩЯЪаЪзШеПЊХЬМлЮЊТђШыМлЃЌАДееЁАН№ШкЩЬЦЗзЊШУЁБНЩФЩдіжЕЫАЁЃЃЈЙњМвЫАЮёзмОжЙЋИц2019ФъЕк31КХЃЉ

ЃЈ6ЃЉЕЅЮЛНЋЦфГжгаЕФЯоЪлЙЩдкНтНћСїЭЈКѓЖдЭтзЊШУЃЌАДееЁЖЙњМвЫАЮёзмОжЙигкгЊИФдіЪдЕуШєИЩеїЙмЮЪЬтЕФЙЋИцЁЗЃЈ2016ФъЕк53КХЃЉЕкЮхЬѕЙцЖЈШЗЖЈЕФТђШыМлЃЌЕЭгкИУЕЅЮЛШЁЕУЯоЪлЙЩЕФЪЕМЪГЩБОМлЕФЃЌвдЪЕМЪГЩБОМлЮЊТђШыМлМЦЫуНЩФЩдіжЕЫАЁЃЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк9КХЃЉ

2.ТєГіМл

ТєГіМлЪЧзЊШУЙЩЦБЪБЃЌШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУЁЃ

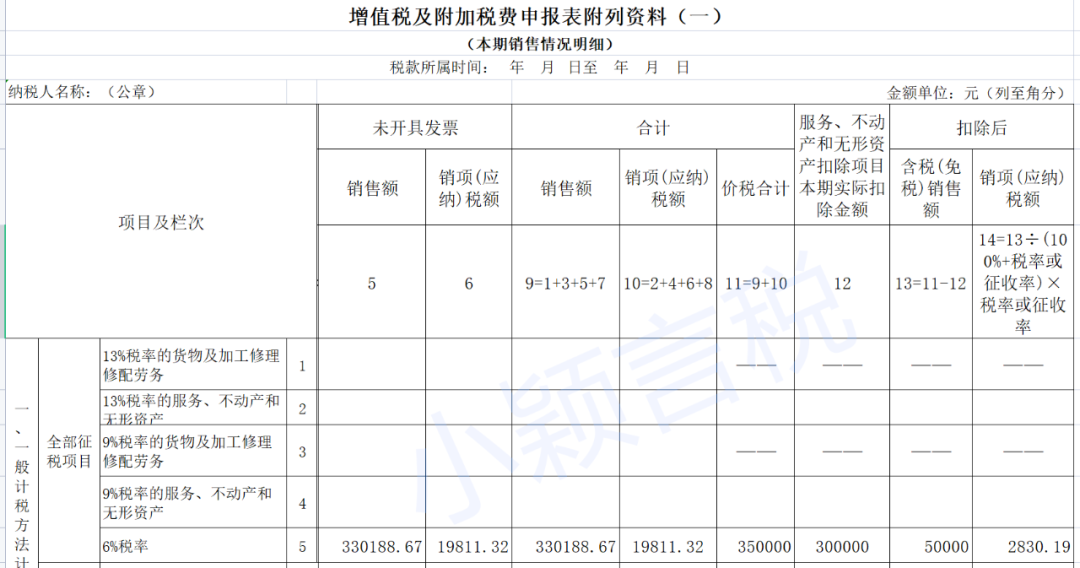

Р§1ЃКФГвЛАуФЩЫАШЫЦѓвЕЃЌ2022Фъ3дТЙКШыМзЙЩЦБ20ЭђЙЩ200ЭђдЊЃЌУПЙЩЪаМл8дЊЃЛЭЌФъ9дТЙКШыМзЙЩЦБ10ЭђЙЩ100ЭђдЊЃЌУПЙЩЪаМл10дЊЁЃ2023 Фъ2дТзЊШУМзЙЩЦБ10ЭђЙЩЃЌУПЙЩЪаМл9дЊЁЃ2023Фъ6дТзЊШУМзЙЩЦБ20ЭђЙЩЃЌУПЙЩЪаМл15дЊЁЃМЦЫуИУЦѓвЕзЊШУМзЙЩЦБгІНЩФЩЕФдіжЕЫАЁЃ

ЃЈ1ЃЉ2023Фъ2дТзЊШУЪБЃК

1.ТђШыМлЃНЃЈ200ЃЋ100ЃЉ÷30 ×10=100ЃЈЭђдЊЃЉ

2.ТєГіМлЃН9×10=90ЃЈЭђдЊЃЉ

3.зЊШУЙЩЦБЯњЪлЖюЃН 90-100=-10ЃЈЭђдЊЃЉ

ЃЈ2ЃЉ2023Фъ6дТзЊШУЪБЃК

1.ТђШыМлЃНЃЈ200ЃЋ100ЃЉ÷30 ×20=200ЃЈЭђдЊЃЉ

2.ТєГіМлЃН15×20=300ЃЈЭђдЊЃЉ

3.зЊШУЙЩЦБЯњЪлЖюЃН300-200-10=90ЃЈЭђдЊЃЉ

4.ВЛКЌЫАЯњЪлЖю ЃН 900000÷ЃЈ1+6%ЃЉ=849056.60ЃЈдЊЃЉ

5.гІФЩЫАЖюЃНЯњЯюЫАЖюЃН849056.60×6ЃЅЃН 50943.40ЃЈдЊЃЉЁЃ

ЗЈШЫЙЩЖЋзЊШУЩЯЪаЙЋЫОЙЩЦБЃЌЫАТЪЮЊ6%ЃЌаЁЙцФЃФЩЫАШЫЕФеїЪеТЪЮЊ3%ЁЃ

ЃЈЫФЃЉФЩЫАвхЮёЗЂЩњЪБМф

ИљОнЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЪЕЪЉАьЗЈЁЗЃЈВЦЫАЁВ2016ЁГ36КХИНМў1ЃЉЕкЫФЪЎЮхЬѕЕкШ§ЯюЙцЖЈЃЌФЩЫАШЫДгЪТН№ШкЩЬЦЗзЊШУЕФЃЌФЩЫАвхЮёЗЂЩњЪБМфЮЊН№ШкЩЬЦЗЫљгаШЈзЊвЦЕФЕБЬьЁЃН№ШкЩЬЦЗзЊШУЃЌВЛЕУПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

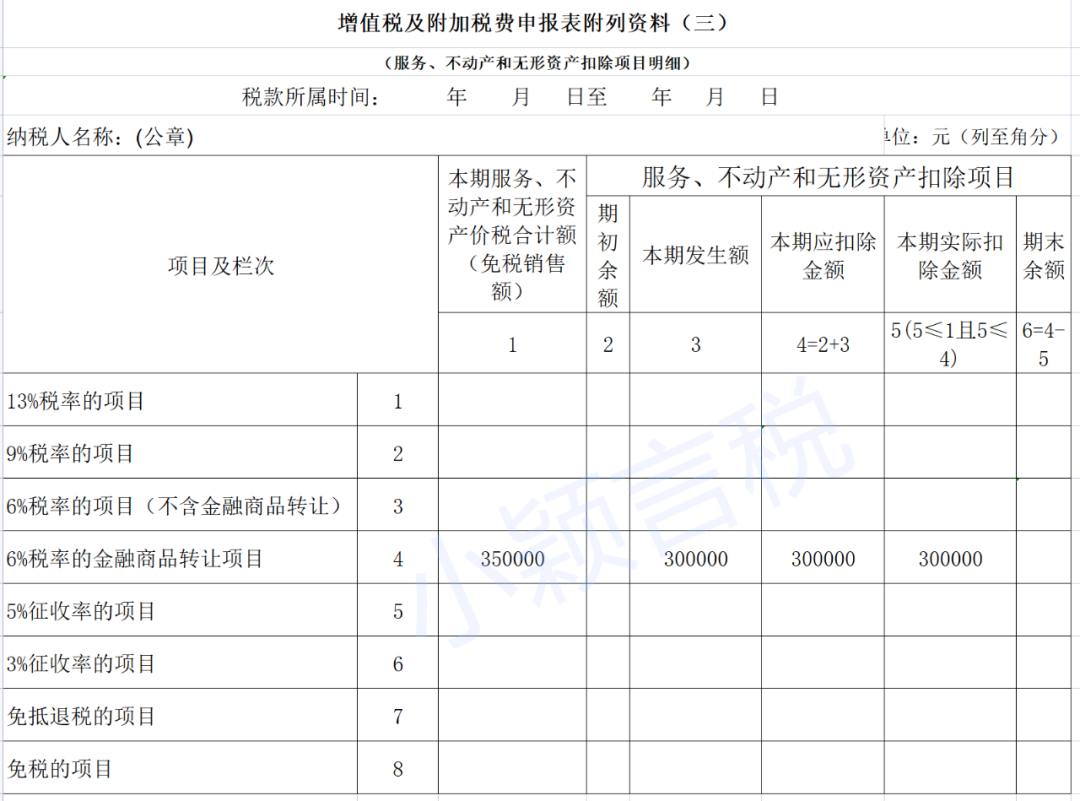

Р§2ЃКФГвЛАуФЩЫАШЫЦѓвЕЃЌзЊШУН№ШкЩЬЦЗШЁЕУКЌЫАЪеШы3000дЊЃЌТђШыМл2000дЊЃЈКЌЫАЃЉЃЌЗЂЩњНЛвзЗб500дЊЃЌЮоЦфЫћНсзЊЁЃ

ИУЦѓвЕТђШыН№ШкзЪВњВЛФмШЁЕУдіжЕЫАзЈгУЗЂЦБНјааЕжПлЃЌЕЋзЊШУЪБдЪаэПлГ§ТђМлВюЖюеїЫАЁЃНЛвзЗбВЛЕжМѕН№ШкЩЬЦЗзЊШУЪеШыЁЃ

зЊШУН№ШкзЪВњЯњЯюЫАЖюЃКЃЈ3000-2000ЃЉ÷ЃЈ1+6%ЃЉ×6%=56.60дЊЁЃ

ЗЂЦБПЊОпЃКВЛЕУПЊОпдіжЕЫАзЈгУЗЂЦБЃЌгІШЋЖюПЊОпдіжЕЫАЦеЭЈЗЂЦБЃКЗЂЦБЦЗУћ*Н№ШкЗўЮё*Н№ШкЩЬЦЗзЊШУЃЌВЛКЌЫАН№Жю2830.19дЊЃЌЫАЖю169.81дЊЃЌМлЫАКЯМЦ3000дЊЃЌТђЗНзЊШУЪБВюЖюПлГ§ЁЃ

ЃЈЮхЃЉЛсМЦДІРэ

2023ФъЖШЦѓвЕЫљЕУЫАЛуЫуЧхНЩЬюБЈЃК

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗЃЌзЊШУЩЯЪаЙЋЫОЙЩЦБЕФЃЌжЄШЏНЛвзгЁЛЈЫАЫАТЪЮЊГЩНЛН№ЖюЕФЧЇЗжжЎвЛЃЌИљОнЁЖЙигкМѕАыеїЪежЄШЏНЛвзгЁЛЈЫАЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк39КХЃЉЃЌзд2023Фъ8дТ28ШеЃЌжЄШЏНЛвзгЁЛЈЫАМѕАыеїЪеЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкжЄШЏНЛвзгЁЛЈЫАИФЮЊЕЅБпеїЪеЮЪЬтЕФЭЈжЊЁЗ(ВЦЫАУїЕчЁВ2008ЁГ2КХ)ЮФМўЙцЖЈЃКОЙњЮёдКХњзМЃЌВЦеўВПЁЂЙњМвЫАЮёзмОжОіЖЈДг2008Фъ9дТ19ШеЦ№ЃЌЕїећжЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАеїЪеЗНЪНЃЌНЋЯжааЕФЖдТђТєЁЂМЬГаЁЂдљгыЫљЪщСЂЕФAЙЩЁЂBЙЩЙЩШЈзЊШУЪщОнАДЧЇЗжжЎвЛЕФЫАТЪЖдЫЋЗНЕБЪТШЫеїЪежЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЃЌЕїећЮЊЕЅБпеїЫАЃЌМДЖдТђТєЁЂМЬГаЁЂдљгыЫљЪщСЂЕФAЙЩЁЂBЙЩЙЩШЈзЊШУЪщОнЕФГіШУЗНАДЧЇЗжжЎвЛЕФЫАТЪеїЪежЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЃЌЖдЪмШУЗНВЛдйеїЫАЁЃ

ЕкЖўВПЗж здШЛШЫЙЩЖЋ

ЃЈвЛЃЉзЊШУЩЯЪаЙЋЫО/аТШ§Ах/ББНЛЫљЙЋЫОЙЩЦБЃКУтеїИіШЫЫљЕУЫА

1.ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкИіШЫзЊШУЙЩЦБЫљЕУМЬајднУтеїЪеИіШЫЫљЕУЫАЕФЭЈжЊЁЗ(ВЦЫАзжЁВ1998ЁГ61КХ)ЙцЖЈЃЌЖдИіШЫзЊШУЩЯЪаЙЋЫОЙЩЦБШЁЕУЕФЫљЕУМЬајднУтеїЪеИіШЫЫљЕУЫАЁЃ

2.ИљОнЁЖВЦеўВПЁЂЫАЮёзмОжЁЂжЄМрЛсЙигкИіШЫзЊШУШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЙвХЦЙЋЫОЙЩЦБгаЙиИіШЫЫљЕУЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ137КХЃЉЙцЖЈЃЌзд2018Фъ11дТ1ШеЃЈКЌЃЉЦ№ЃЌЖдИіШЫзЊШУаТШ§АхЙвХЦЙЋЫОЗЧдЪМЙЩШЁЕУЕФЫљЕУЃЌднУтеїЪеИіШЫЫљЕУЫАЁЃ

3.ИљОнЁЖВЦеўВПЁЂЫАЮёзмОжЙигкББОЉжЄШЏНЛвзЫљЫАЪееўВпЪЪгУЮЪЬтЕФЙЋИцЁЗЃЈВЦеўВПЁЂЫАЮёзмОжЙЋИц2021ФъЕк33КХЃЉЙцЖЈЃЌаТШ§АхОЋбЁВуЙЋЫОзЊЮЊББНЛЫљЩЯЪаЙЋЫОЃЌвдМАДДаТВуЙвХЦЙЋЫОЭЈЙ§ЙЋПЊЗЂааЙЩЦБНјШыББНЛЫљЩЯЪаКѓЃЌЭЖзЪББНЛЫљЩЯЪаЙЋЫОЩцМАЕФИіШЫЫљЕУЫАЁЂгЁЛЈЫАЯрЙиеўВпЃЌднАДееЯжаааТШ§АхЪЪгУЕФЫАЪеЙцЖЈжДааЁЃ

4.ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЁЂжЄМрЛсЙигкИіШЫзЊШУЩЯЪаЙЋЫОЯоЪлЙЩЫљЕУеїЪеИіШЫЫљЕУЫАгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009ЁГ167КХ ЃЉЕкАЫЬѕЙцЖЈЃЌЩЯЪаЙЋЫОЯоЪлЙЩНтНћКѓЫЭЁЂзЊЙЩЪєгкИіШЫДгЙЋПЊЗЂааКЭзЊШУЪаГЁШЁЕУЕФЩЯЪаЙЋЫОЙЩЦБЕФЧщаЮжЎвЛЃЌИіШЫзЊШУДгЩЯЪаЙЋЫОШЁЕУЕФНтНћКѓЕФЯоЪлЙЩШдПЩвдЯэЪмУтеїИіШЫЫљЕУЫАЕФгХЛнеўВпЁЃ

1.ЯоЪлЙЩЗЖЮЇ

ИљОнВЦЫАЁВ2009ЁГ167КХКЭВЦЫАЁВ2010ЁГ70КХЃЌЯоЪлЙЩАќРЈЃК

ЁЁ ЃЈ1ЃЉЩЯЪаЙЋЫОЙЩШЈЗжжУИФИяЭъГЩКѓЙЩЦБИДХЦШежЎЧАЙЩЖЋЫљГждЗЧСїЭЈЙЩЙЩЗнЃЌвдМАЙЩЦБИДХЦШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЈвдЯТЭГГЦЙЩИФЯоЪлЙЩЃЉЃЛЃЈВЦЫАЁВ2009ЁГ167КХЃЉ

ЃЈ2ЃЉ2006ФъЙЩШЈЗжжУИФИяаТРЯЛЎЖЯКѓЃЌЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪаЕФЙЋЫОаЮГЩЕФЯоЪлЙЩЃЌвдМАЩЯЪаЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЈвдЯТЭГГЦаТЙЩЯоЪлЙЩЃЉЃЛЃЈВЦЫАЁВ2009ЁГ167КХЃЉ

ЃЈ3ЃЉИіШЫДгЛњЙЙЛђЦфЫћИіШЫЪмШУЕФЮДНтНћЯоЪлЙЩЃЛЃЈВЦЫАЁВ2010ЁГ70КХЃЉ

ЃЈ5ЃЉИіШЫГжгаЕФДгДњАьЙЩЗнзЊШУЯЕЭГзЊЕНжїАхЪаГЁЃЈЛђжааЁАхЁЂДДвЕАхЪаГЁЃЉЕФЯоЪлЙЩЃЛЃЈВЦЫАЁВ2010ЁГ70КХЃЉ

ЃЈ6ЃЉЩЯЪаЙЋЫОЮќЪеКЯВЂжаЃЌИіШЫГжгаЕФдБЛКЯВЂЗНЙЋЫОЯоЪлЙЩЫљзЊЛЛЕФКЯВЂЗНЙЋЫОЙЩЗнЃЛЃЈВЦЫАЁВ2010ЁГ70КХЃЉ

ЃЈ7ЃЉЩЯЪаЙЋЫОЗжСЂжаЃЌИіШЫГжгаЕФБЛЗжСЂЗНЙЋЫОЯоЪлЙЩЫљзЊЛЛЕФЗжСЂКѓЙЋЫОЙЩЗнЃЛЃЈВЦЫАЁВ2010ЁГ70КХЃЉ

ЃЈ8ЃЉШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЃЈаТШ§АхЃЉЙвХЦЙЋЫОЁЂББОЉжЄШЏНЛвзЫљЩЯЪаЙЋЫОдЪМЙЩЃЛЃЈВЦЫАЁВ2018ЁГ137КХЁЂВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк33КХЃЉ

ЃЈ9ЃЉЦфЫћЯоЪлЙЩЁЃ

ЁЁЁЁгІФЩЫАЫљЕУЖюЃНЯоЪлЙЩзЊШУЪеШыЃЃЈЯоЪлЙЩджЕ+КЯРэЫАЗбЃЉ

ЁЁЁЁгІФЩЫАЖю = гІФЩЫАЫљЕУЖю×20%

ЃЈ2ЃЉЯоЪлЙЩджЕЃЌЪЧжИЯоЪлЙЩТђШыЪБЕФТђШыМлМААДееЙцЖЈНЩФЩЕФгаЙиЗбгУЁЃКЯРэЫАЗбЃЌЪЧжИзЊШУЯоЪлЙЩЙ§ГЬжаЗЂЩњЕФгЁЛЈЫАЁЂгЖН№ЁЂЙ§ЛЇЗбЕШгыНЛвзЯрЙиЕФЫАЗбЁЃ

ЁЁЁЁШчЙћФЩЫАШЫЮДФмЬсЙЉЭъећЁЂецЪЕЕФЯоЪлЙЩджЕЦОжЄЕФЃЌВЛФмзМШЗМЦЫуЯоЪлЙЩджЕЕФЃЌжїЙмЫАЮёЛњЙивЛТЩАДЯоЪлЙЩзЊШУЪеШыЕФ15%КЫЖЈЯоЪлЙЩджЕМАКЯРэЫАЗбЁЃ

ЃЈ3ЃЉИљОнЁЖЙЩШЈзЊШУЫљЕУИіШЫЫљЕУЫАЙмРэАьЗЈЃЈЪдааЃЉЁЗЃЈзмОжЙЋИц2014ФъЕк67КХЃЉЕкЪЎАЫЬѕЙцЖЈЃЌЖдгкИіШЫЖрДЮЛёЕУЭЌвЛБЛЭЖзЪЦѓвЕЙЩШЈЕФЃЌзЊШУВПЗжЙЩШЈЪБЃЌВЩгУЁАМгШЈЦНОљжЕЁБШЗЖЈЦфЙЩШЈджЕЁЃ

ЃЈ4ЃЉИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЁЂжЄМрЛсЙигкИіШЫзЊШУЩЯЪаЙЋЫОЯоЪлЙЩЫљЕУеїЪеИіШЫЫљЕУЫАгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009ЁГ167КХ ЃЉЕкСљЬѕЙцЖЈЃЌШєИіШЫЭЌЪБзЊШУЩЯЪаЙЋЫОЯоЪлЙЩКЭСїЭЈЙЩЕФЃЌгІЕБЪгЮЊгХЯШзЊШУЯоЪлЙЩЃЌАДЙцЖЈНЩФЩИіШЫЫљЕУЫАЁЃ

3.еїЪеЙмРэ

ЃЈ1ЃЉдЄПлдЄНЩ

ЯоЪлЙЩзЊШУЫљЕУИіШЫЫљЕУЫАЃЌВЩШЁжЄШЏЛњЙЙдЄПлдЄНЩЁЂФЩЫАШЫздааЩъБЈЧхЫуКЭжЄШЏЛњЙЙжБНгПлНЩЯрНсКЯЕФЗНЪНеїЪеЁЃжЄШЏЛњЙЙдЄПлдЄНЩЕФЫАПюЃЌгкДЮдТ7ШеФквдФЩЫАБЃжЄН№аЮЪНЯђжїЙмЫАЮёЛњЙиНЩФЩЁЃ

2012Фъ3дТ1ШевдКѓЃЌИіШЫзЊШУаТЩЯЪаЙЋЫОЯоЪлЙЩЕФЃЌжЄШЏЕЧМЧНсЫуЙЋЫОИљОнЪЕМЪзЊШУЪеШыКЭжВШыжЄШЏНсЫуЯЕЭГЕФБъЕФЯоЪлЙЩГЩБОджЕЃЌвдЪЕМЪзЊШУЪеШыМѕШЅГЩБОджЕКЭКЯРэЫАЗбКѓЕФгрЖюЃЌЪЪгУ20%ЫАТЪЃЌжБНгМЦЫуашПлНЩЕФИіШЫЫљЕУЫАЖюЁЃКЯРэЫАЗбЪЧжИзЊШУЯоЪлЙЩЙ§ГЬжаЗЂЩњЕФгЁЛЈЫАЁЂгЖН№ЁЂЙ§ЛЇЗбЕШгыНЛвзЯрЙиЕФЫАЗбЁЃЃЈВЦЫАЁВ2011ЁГ108КХЃЉ

ЃЈ2ЃЉФЩЫАЕиЕу

ИљОнЁЖЙигкНјвЛВНЭъЩЦИіШЫзЊШУЩЯЪаЙЋЫОЯоЪлЙЩЫљЕУИіШЫЫљЕУЫАгаЙиеїЙмЗўЮёЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОж ВЦеўВП жаЙњжЄМрЛсЙЋИц2024ФъЕк14КХЃЉЙцЖЈЃЌзд2024Фъ12дТ27ШеЦ№ЃЌИіШЫзЊШУЩЯЪаЙЋЫОЯоЪлЙЩЫљЕУНЩФЩИіШЫЫљЕУЫАЪБЃЌФЩЫАЕиЕуЮЊЗЂааЯоЪлЙЩЕФЩЯЪаЙЋЫОЫљдкЕиЁЃЩЯЪаЙЋЫОЫљдкЕижїЙмЫАЮёЛњЙиИКд№ЯоЪлЙЩзЊШУЫљЕУИіШЫЫљЕУЫАеїЪеЙмРэЃЌжЄШЏЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙигшвдаЭЌЙмРэЁЃЃЈ2024Фъ12дТ27ШеЧАЃЌЯоЪлЙЩИіШЫЫљЕУЫАгЩжЄШЏЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиИКд№еїЪеЙмРэЃЉ

ЃЈ3ЃЉКЫЖЈеїЪе

аТЩЯЪаЙЋЫОдкЩъЧыАьРэЙЩЗнГѕЪМЕЧМЧЪБЃЌШЗЪЕЮоЗЈЬсЙЉгаЙиГЩБОджЕзЪСЯКЭМјжЄБЈИцЕФЃЌжЄШЏЕЧМЧНсЫуЙЋЫОдкЭъГЩЙЩЗнГѕЪМЕЧМЧКѓЃЌНЋВЛдйНгЪмаТЩЯЪаЙЋЫОЩъБЈгаЙиГЩБОджЕзЪСЯКЭМјжЄБЈИцЃЌВЂАДЙцЖЈвдЪЕМЪзЊШУЪеШыЕФ15%КЫЖЈЯоЪлЙЩГЩБОджЕКЭКЯРэЫАЗбЁЃЃЈВЦЫАЁВ2011ЁГ108КХЃЉ

Ш§ЁЂгЁЛЈЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗЃЌзЊШУЩЯЪаЙЋЫОЙЩЦБЕФЃЌжЄШЏНЛвзгЁЛЈЫАЫАТЪЮЊГЩНЛН№ЖюЕФЧЇЗжжЎвЛЃЌИљОнЁЖЙигкМѕАыеїЪежЄШЏНЛвзгЁЛЈЫАЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк39КХЃЉЃЌзд2023Фъ8дТ28ШеЃЌжЄШЏНЛвзгЁЛЈЫАМѕАыеїЪеЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкжЄШЏНЛвзгЁЛЈЫАИФЮЊЕЅБпеїЪеЮЪЬтЕФЭЈжЊЁЗ(ВЦЫАУїЕчЁВ2008ЁГ2КХ)ЮФМўЙцЖЈЃКОЙњЮёдКХњзМЃЌВЦеўВПЁЂЙњМвЫАЮёзмОжОіЖЈДг2008Фъ9дТ19ШеЦ№ЃЌЕїећжЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАеїЪеЗНЪНЃЌНЋЯжааЕФЖдТђТєЁЂМЬГаЁЂдљгыЫљЪщСЂЕФAЙЩЁЂBЙЩЙЩШЈзЊШУЪщОнАДЧЇЗжжЎвЛЕФЫАТЪЖдЫЋЗНЕБЪТШЫеїЪежЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЃЌЕїећЮЊЕЅБпеїЫАЃЌМДЖдТђТєЁЂМЬГаЁЂдљгыЫљЪщСЂЕФAЙЩЁЂBЙЩЙЩШЈзЊШУЪщОнЕФГіШУЗНАДЧЇЗжжЎвЛЕФЫАТЪеїЪежЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЃЌЖдЪмШУЗНВЛдйеїЫАЁЃ

ЕкШ§ВПЗж КЯЛяЦѓвЕЙЩЖЋ

вЛЁЂдіжЕЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЕкЖўЬѕЁЂЕкЪЎЖўЬѕЃЌЗЈШЫЙЩЖЋдкзЊШУЙЩЦБЪБашНЩФЩдіжЕЫАЃЌЫАТЪЮЊ6%ЃЌаЁЙцФЃФЩЫАШЫЕФеїЪеТЪЮЊ3%ЁЃ

ЖўЁЂЫљЕУЫА

ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкКЯЛяЦѓвЕКЯЛяШЫЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗ(ВЦЫАЁВ2008ЁГ159КХ)ЙцЖЈЕкШ§ЬѕЙцЖЈЃЌКЯЛяЦѓвЕЩњВњОгЊЫљЕУКЭЦфЫћЫљЕУВЩШЁЁАЯШЗжКѓЫАЁБЕФддђЁЃКЯЛяЦѓвЕзЊШУЙЩЦБЫљЕУЃЌЪєгкКЯЛяЦѓвЕЕФОгЊЫљЕУЃЌАДееКЯЛяавщдМЖЈЛђКЯЛяШЫаЩЬЕШЗНЪНШЗЖЈЕФЗжХфБШР§ЃЌШЗЖЈИїздгІЗжЕУЕФгІФЩЫАЫљЕУЖюЃЌгЩКЯЛяШЫЗжБ№НЩФЩЫљЕУЫАЃЌздШЛШЫКЯЛяШЫНЛИіШЫЫљЕУЫАЃЌЗЈШЫКЯЛяШЫНЛЦѓвЕЫљЕУЫАЁЃ

ЃЈвЛЃЉИіШЫКЯЛяШЫ

1.ИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкСљЬѕЕкЮхЯюЕк1ФПЙцЖЈЃЌОгЊЫљЕУЃЌКЯЛяЦѓвЕЕФИіШЫКЯЛяШЫРДдДгкОГФкзЂВсЕФИіШЫЖРзЪЦѓвЕЁЂКЯЛяЦѓвЕЩњВњЁЂОгЊЕФЫљЕУЃЌЪєгкОгЊЫљЕУЁЃ

гжИљОнЁЖЙигкИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕЭЖзЪепеїЪеИіШЫЫљЕУЫАЕФЙцЖЈЁЗЕФЭЈжЊЃЈВЦЫАЁВ2000ЁГ91КХЃЉЕкШ§ЬѕЙцЖЈЃЌКЯЛяЦѓвЕвдУПвЛИіКЯЛяШЫЮЊФЩЫАвхЮёШЫЁЃЕкЫФЬѕЙцЖЈЃЌ ИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕ(вдЯТМђГЦЦѓвЕ)УПвЛФЩЫАФъЖШЕФЪеШызмЖюМѕГ§ГЩБОЁЂЗбгУвдМАЫ№ЪЇКѓЕФгрЖюЃЌзїЮЊЭЖзЪепИіШЫЕФЩњВњОгЊЫљЕУЃЌБШееИіШЫЫљЕУЫАЗЈЕФЁАИіЬхЙЄЩЬЛЇЕФЩњВњОгЊЫљЕУЁБгІЫАЯюФПЃЌЪЪгУ5ЃЅ—35ЃЅЕФЮхМЖГЌЖюРлНјЫАТЪЃЌМЦЫуеїЪеИіШЫЫљЕУЫАЁЃ

МйЩшКЯЛяЦѓвЕЪЧбЁдёАДДДЭЖЦѓвЕФъЖШЫљЕУећЬхКЫЫуЃЌЗћКЯЁЖВЦеўВП ЫАЮёзмОжЙигкДДвЕЭЖзЪЦѓвЕКЭЬьЪЙЭЖзЪИіШЫгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ55КХЃЉЙцЖЈЬѕМўЕФЃЌДДЭЖЦѓвЕИіШЫКЯЛяШЫПЩвдАДееБЛзЊШУЯюФПЖдгІЭЖзЪЖюЕФ70%ЕжПлЦфПЩвдДгДДЭЖЦѓвЕгІЗжЕУЕФОгЊЫљЕУКѓдйМЦЫуЦфгІФЩЫАЖюЁЃФъЖШКЫЫуПїЫ№ЕФЃЌзМгшАДгаЙиЙцЖЈЯђвдКѓФъЖШНсзЊЁЃ

МйЩшКЯЛяЦѓвЕЪєгкбЁдёАДЕЅвЛЭЖзЪЛљН№КЫЫуЕФДДЭЖЦѓвЕЃЌИљОнЁЖВЦеўВП ЫАЮёзмОж ЗЂеЙИФИяЮЏ жЄМрЛсЙигкДДвЕЭЖзЪЦѓвЕИіШЫКЯЛяШЫЫљЕУЫАеўВпЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ8КХЃЉЙцЖЈЃЌЦфИіШЫКЯЛяШЫДгИУЛљН№гІЗжЕУЕФВЦВњзЊШУЫљЕУЃЌАДее20%ЫАТЪМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃИіШЫКЯЛяШЫАДееЦфгІДгЛљН№ФъЖШЙЩШЈзЊШУЫљЕУжаЗжЕУЕФЗнЖюМЦЫуЦфгІФЩЫАЖюЃЌВЂгЩДДЭЖЦѓвЕдкДЮФъ3дТ31ШеЧАДњПлДњНЩИіШЫЫљЕУЫАЁЃШчЗћКЯВЦЫАЁВ2018ЁГ55КХЙцЖЈЬѕМўЕФЃЌДДЭЖЦѓвЕИіШЫКЯЛяШЫПЩвдАДееБЛзЊШУЯюФПЖдгІЭЖзЪЖюЕФ70%ЕжПлЦфгІДгЛљН№ФъЖШЙЩШЈзЊШУЫљЕУжаЗжЕУЕФЗнЖюКѓдйМЦЫуЦфгІФЩЫАЖюЃЌЕБЦкВЛзуЕжПлЕФЃЌВЛЕУЯђвдКѓФъЖШНсзЊЁЃ

ЃЈЖўЃЉЗЈШЫКЯЛяШЫ

ЗЈШЫКЯЛяШЫНЩФЩЦѓвЕЫљЕУЫАЃЌНЋздКЯЛяЦѓвЕЗжЕУЕФОгЊЫљЕУЃЌВЂШыЦфЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖюЃЌздФъЖШжеСЫжЎШеЦ№ЮхИідТФкЛуЫуЧхНЩЁЃ

Ш§ЁЂгЁЛЈЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗЃЌзЊШУЩЯЪаЙЋЫОЙЩЦБЕФЃЌжЄШЏНЛвзгЁЛЈЫАЫАТЪЮЊГЩНЛН№ЖюЕФЧЇЗжжЎвЛЃЌИљОнЁЖЙигкМѕАыеїЪежЄШЏНЛвзгЁЛЈЫАЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк39КХЃЉЃЌзд2023Фъ8дТ28ШеЃЌжЄШЏНЛвзгЁЛЈЫАМѕАыеїЪеЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкжЄШЏНЛвзгЁЛЈЫАИФЮЊЕЅБпеїЪеЮЪЬтЕФЭЈжЊЁЗ(ВЦЫАУїЕчЁВ2008ЁГ2КХ)ЮФМўЙцЖЈЃКОЙњЮёдКХњзМЃЌВЦеўВПЁЂЙњМвЫАЮёзмОжОіЖЈДг2008Фъ9дТ19ШеЦ№ЃЌЕїећжЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАеїЪеЗНЪНЃЌНЋЯжааЕФЖдТђТєЁЂМЬГаЁЂдљгыЫљЪщСЂЕФAЙЩЁЂBЙЩЙЩШЈзЊШУЪщОнАДЧЇЗжжЎвЛЕФЫАТЪЖдЫЋЗНЕБЪТШЫеїЪежЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЃЌЕїећЮЊЕЅБпеїЫАЃЌМДЖдТђТєЁЂМЬГаЁЂдљгыЫљЪщСЂЕФAЙЩЁЂBЙЩЙЩШЈзЊШУЪщОнЕФГіШУЗНАДЧЇЗжжЎвЛЕФЫАТЪеїЪежЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЃЌЖдЪмШУЗНВЛдйеїЫАЁЃ