关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

企业所得税

位置:

网站首页

>

实务研究

>

企业所得税

e4drkjjstz5q

当年清理的固定资产,A105080表要不要填上?

发布时间:2025-04-21

来源:二哥税税念 作者:二哥

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

群里面有个朋友,他有个问题拿不准,就是当你已经处置的固定资产,这个A105080表填不填?

填不填呢?先不急!

我们先来看看另外一个读者朋友小A遇到的问题,看完后你就明白了,小A在做汇算时候A105080填写遇到了问题。

她家今年有

处置固定资产

,她按照处置后科目余额表期末的固定资产和累计折旧余额填写,本年折旧按照本期计提数填写了,结果就无法保存,

说是累计折旧不能小于本年折旧。

可能我这样说有点不直观,二哥把这个朋友说的用案例给大家还原一下,可能更清楚。

小A公司就只有两项资产,均为2019年12月购入,2020年开始折旧,会计折旧年限5年,税务折旧年限也是5年,税会无差异。

假设资产无残值,2022年6月公司处置了资产A,处置收入5000(不考虑增值税)。

(单位:万)

我们先来看看账。

处置资产A,截止到处置月,A资产累计折旧为

50000/(5*12)*30=25000。

借:累计折旧 25000

借:固定资产清理 25000

贷:固定资产 50000

取得处置收益

借:银行存款 5000

贷:固定资产清理 5000

借:

营业外支出

20000

贷:固定资产清理 20000

资产B尚未处置,那么2022年末,小A公司科目余额表情况如下:

(单位:万)

固定资产原值因为资产A的处置减少50000,

期末余额10000。

固定资产累计折旧因为资产A的处置减少25000,

期末余额 6000。

本年折旧7000。

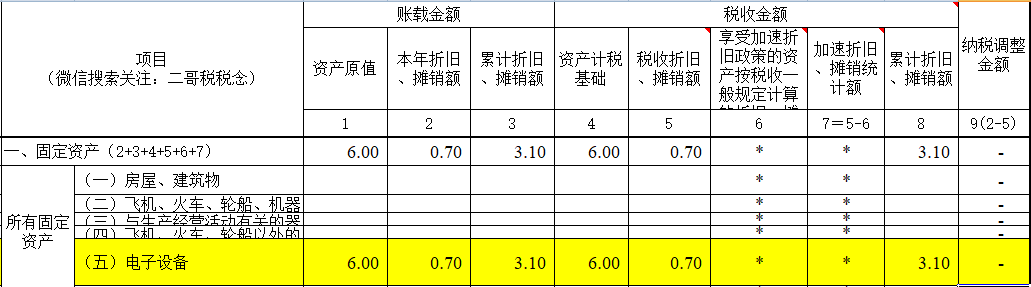

小A填表这样填,小A按照期末资产原值和累计折旧的余额填写,同时按照累计折旧贷方发生作为本年折旧填写。如下图:

结果,保存就提示

也就是你累计折旧不能比本年折旧还小。

系统通不过!!!

其实这个问题很多当年有资产处置的人可能都会遇到,需要大家注意的是,

当年处置的资产,当年应该填写上处置的资产原值和其累计折旧。

所以,本案例中,被处置的资产的原值50000,累计折旧25000都应该加上。

计提折旧的原值,当年计提的也要算,处置了明年就不计提了,明年就不用填写了。

这样才是正确的填法。系统当然也会通过。

当然,涉及资产处置,我们还需要相应填写

A105090表。

处置A资产,账面资产损失为20000。

资产计税基础

为50000-25000,也是25000,取得收入5000,税收上的损失也是20000,所以税会无差异。

填表如下:

这个事项其实就处理完了。

这个案例很多朋友也在问,既然累计折旧不能小于本年折旧,

那我是否可以把处理掉的这部分资产的原值,本年折旧、累计折旧都剔除掉来填写,这样也能保存申报。

这样确实能保存,但是这样也会存在问题

,一方面是本年折旧数据就少了,如果该项固定资产本身就存在税会差异,那么当年在A105080表会漏调整的问题。

比如,二哥税税念2019年12月购进一台价值80万的机器设备,不考虑残值,经过判断,该资产耗损大,工厂生产都是24小时连轴转

,预计5年就要报废,所以按5年进行折旧,税法上机器设备最低折旧年限也是10年,税法上还是10年。

核算从2020年1月开始折旧。

会计每年折旧=80/5=16万

税法每年折旧=80/10=8万

借:制造费用 16万

贷:累计折旧 16万

三年折旧情况如上图。

二哥税税念公司2022年12月31日出售了这台机器,取得收入30万,不考虑增值税。

我们还是先做分录。

借:固定资产清理 32万

借:累计折旧 16万*3=48万

贷:固定资产 80万

借:银行存款 30万

贷:固定资产清理 30万

借: 营业外支出 2万

贷:固定资产清理 2万

其实你看这里会计处理都是一致的,不一致的就是纳税申报了。

首先,我们先把当年的A105080表填写了,当年虽然处置了该固定资产,但是我还是应该把当年的资产信息填进去,应该调整的也需要调整。

由于折旧年限的差异,资产折旧调整表需要把当年的折旧差异调整了,会计当年折旧16万,税法只认8万,所以纳税调增了8万。

如果你这里不填写当年处置掉的部分

,那其实2022年的税会差异在这里你就没有调整到,会少调整这8万。

2020-2022年该项资产一共纳税调增了8万*3万=24万。

现在资产处置了,那以前纳税调增的怎么办呢?我们知道资产折旧年限不同产生的税会差异都是暂时性的,随着资产的使用,这个差异最终都会调回来。

那么现在资产中途处置了,这个差异当然也应该提前调整回来(处置环节调回来)。具体怎么调整呢?我们接着看。

2022年处置时候资产的账面价值=80-48=32万

但是资产的计税基础=80-24=56万

账务上确认的损失=32万-30万=2万

但是税法上的损失其实=56-30万=26万

税法上认可26,你账上只有2万,所以,在资产损失的差异调整我们需要纳税调减26万-2万=24万。

看到没有?

这里的24万其实就是之前调增的24万,所以就是在这里调回来的

,由于税会差异导致资产账面价值和计税基础的不同,导致处置时候损失的账面和计税基础也不同,那么直接在资产损失表把这块差异再转回即可。

我们来填表。

所以,如果你当年处置的不填写在A105080表,那你可能漏到最后一年的纳税调整数据,最终整体的纳税调整就是错的。

(纳税调增只有8万*2=16万,纳税调减是24万,多调了)

处置的时候把前期调整的

暂时性差异

又调整回来了。

所以从这方面看,当年处置的固定资产,其处置当年也要填上相应的原值和累计折旧部分金额。

当然,有些同学如果没有这种税会差异的情况,每次填写把资产处置的部分都剔除也能通过,也没有导致多调少调,那其实也影响不大,你主要还是记住有特殊情况,不要漏调了。

还有也有同学说a105080表中的固定资产要和资产负债表固定资产比对,如果把处置了的填上就有差异,其实这个差异是提示性质差异,不是强制必须一致的,如果你属于文章中情况,大可忽略这种差异。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047