支付退票费 增值税抵扣有讲究

文/段文涛

问:公司员工出差购买了飞机票,因行程改变需要退票,支付的退票费取得了机票售票方开具的“退票费”增值税电子普通发票或数电发票中的电子发票(普通发票),能否按照购进旅客运输服务以发票上注明的税额抵扣销项税额?

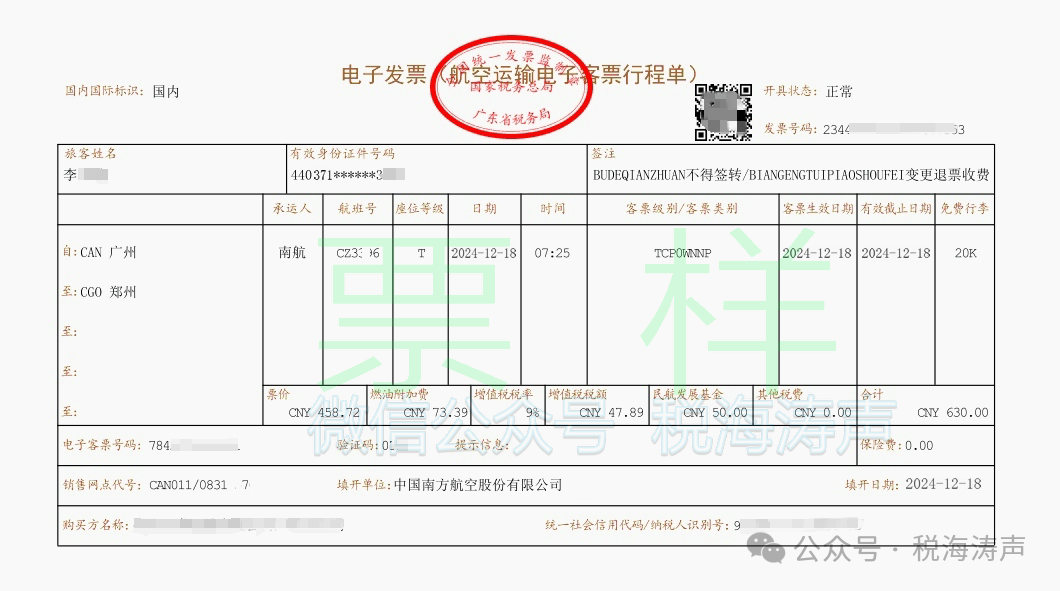

【解答】从2024年12月1日开始,中国境内注册的公共航空运输企业和航空运输销售代理企业(以下统称售票方)提供境内旅客运输服务,全面启用《电子发票(航空运输电子客票行程单)》(以下简称“电子行程单”),取代使用了多年的“纸质航空运输电子客票行程单”(以下简称“纸质行程单”)。

依据现行税收政策规定,“电子行程单”按照“航空运输服务”9%的税率计算增值税税额的计税依据是列示的票价和燃油附加费的合计金额,既不包括列示的“民航发展基金”和“保险费”,也不包含退票、选座、逾重行李等附加服务的费用。(原“纸质行程单”列示的金额项亦不包含退票等附加服务费用)

纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。

据此,公共航空运输企业取得的退票费、手续费等收入,是按照“现代服务~其他现代服务”税目缴纳增值税,而非按照“”交通运输服务~航空运输服务”税目缴纳增值税。相应而言,发票取得方支付的退票费也就不属于购进国内旅客运输服务而支付的对价。

现阶段,纳税人购进国内航空旅客运输服务相关进项税额抵扣增值税销项税额的税收政策主要有两项:

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

购买方为增值税一般纳税人的,购进境内民航旅客运输服务按照电子行程单或增值税专用发票上注明的增值税税额确定进项税额;乘机日期在2025年9月30日前的纸质行程单,仍按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条第一项第2点的规定确定进项税额。

而纳税人购买飞机票后发生的退票费支出,很显然不属于《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条所称“购进国内旅客运输服务”,而是购进的“其他现代服务”。

继而,虽说从2024年12月1日起购进境内民航旅客运输服务,可按照取得的“电子行程单”上注明的增值税税额确定进项税额,但如前所述,“电子行程单”上注明的增值税税额,是以列示的票价和燃油附加费的合计金额为计税依据计算的增值税税额,其计税依据并不包含退票等附加服务的费用金额。可见,售票方在收取退票费后,仍然也是另外开具发票。

综上,按照现行税收政策规定,纳税人发生的飞机票退票费支出,若取得的是售票方开具的项目名称为“退票费”的增值税电子普通发票、电子发票(普通发票),不能以此作为增值税扣税凭证来按照国内旅客运输服务确定增值税进项税额。

纳税人发生退票费支出时,只有取得售票方开具的增值税专用发票方可作为增值税扣税凭证,并以增值税专用发票上注明的税额计入进项税额从销项税额中抵扣。

(1)航空运输电子客票行程单(即纸质行程单)上列明的改签费,属于公共航空运输企业提供运输服务取得的全部价款和价外费用的范畴,发票取得方可以按照规定计算进项税额。

(2)允许抵扣进项税额的国内旅客运输服务,仅限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

(3)如果购进的国内旅客运输服务是用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费等,其进项税额亦不得从销项税额中抵扣。

(4)开具本题所述发票,涉及的商品和服务税收分类编码及对应的简称:运输服务*国内航空旅客运输服务(30103010101);现代服务*其他现代服务(30499000000)。