概览

财政部于2025年4月发布了4项企业会计准则实施问答以及1项收入准则应用案例。实施问答的主要内容覆盖研发样机相关支出、固定资产更新改造、前期差错更正以及流动性划分等会计问题,应用案例聚焦于通过不同的充(供)电业务安排,讲解在收入确认过程中主要责任人和代理人的判断原则。CAS聚焦栏目在上期就实施问答的内容分享了普华永道的理解和实务观察。本期CAS聚焦,普华永道将结合最新发布的应用案例,分享收入总额法和净额法的理解和实务观察。

企业收入确认的总额净额判断,一直是各方关注的重点,错误使用总额法将导致收入虚增,夸大经营能力,引发财务信息失真风险,近年来市场上也不乏此类案例。本次财政部发布的收入准则应用案例,以充(供)电业务为例,既包括传统的港区、园区内供电业务,也包括新型的充电桩业务,对充(供)电收入应总额还是净额确认,按照收入准则中控制权及其三个迹象进行了分析和判断,也为其他企业提供了总额净额判断的借鉴思路。

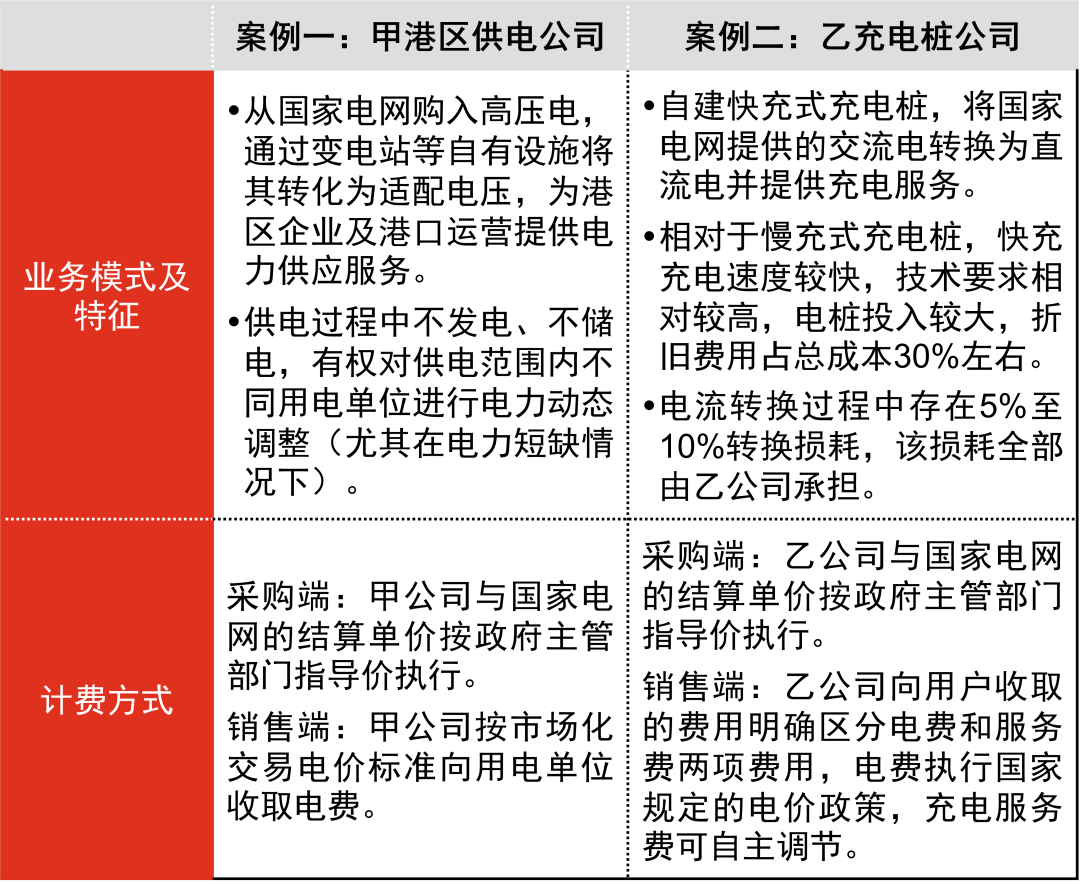

案例背景归纳

案例讨论问题

企业应当按照从客户取得的充(供)电价款总额确认收入,还是按照取得的价款扣除企业自身购电成本后的净额确认收入?

案例分析

要点1、识别充(供)电业务中履约义务的性质

普华永道观察:

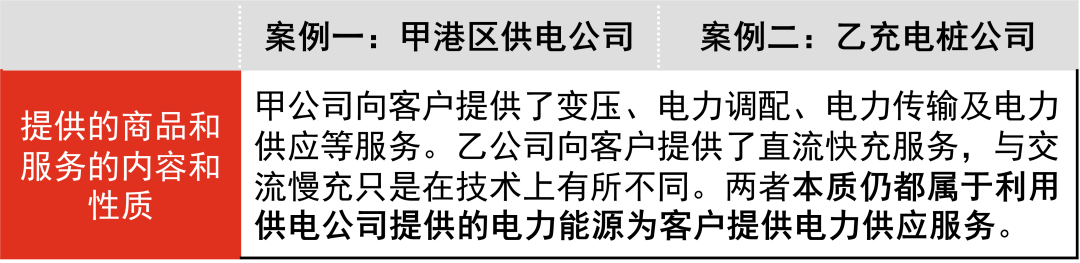

有效厘清履约义务的性质有利于进一步判断是否取得过控制权。当存在第三方参与向客户提供商品和服务时,只有在企业向客户转让特定商品之前能够控制该商品和服务的情况下,企业才属于主要责任人并按照总额确认收入。反之,则属于代理人应按净额确认收入。企业应识别向客户提供的特定商品和服务,并据此判断履约义务的性质。上述案例一和案例二中,甲公司和乙公司本质均属于利用供电公司提供的电力能源为客户提供充电服务。甲公司和乙公司是否能按扣除自身购电成本前的总额确认收入,关键在于分析甲公司和乙公司是否在转移电力给客户前取得过电力的控制权。

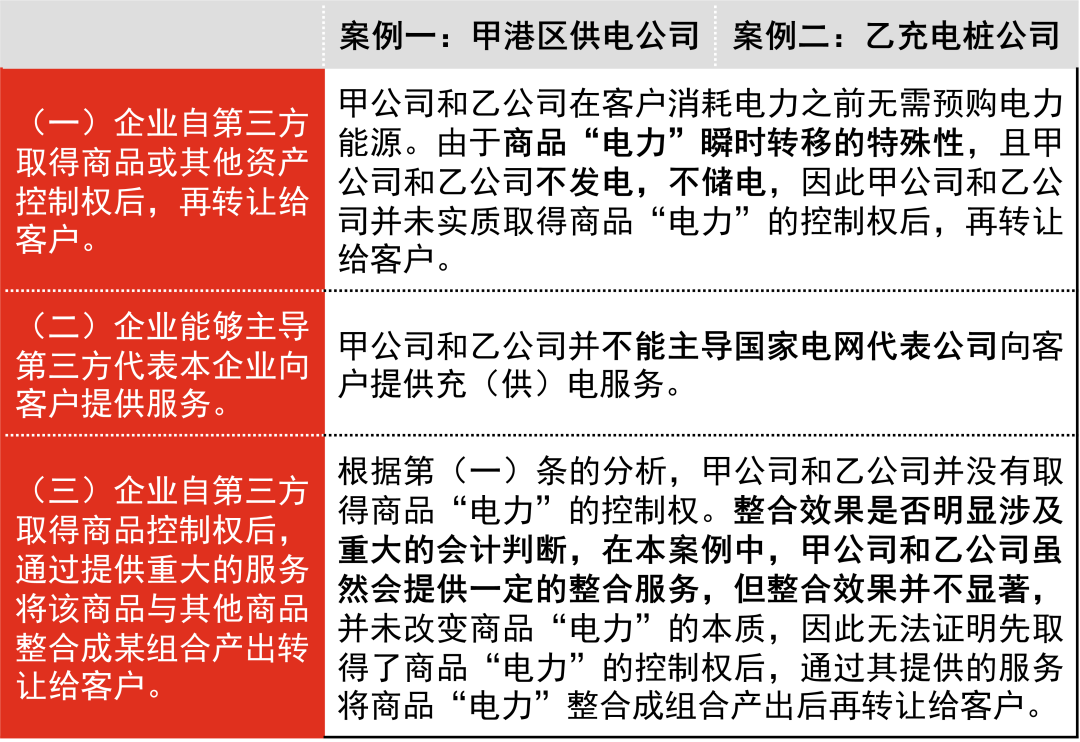

要点2、根据收入准则有关控制权转移的三种情形,并结合有关控制权转移的三个迹象分析是否取得对“电力”的控制权

收入准则关于主要责任人和代理人的判断中提及的控制权转移的三种情形

有关控制权转移的三个辅助分析迹象

小结

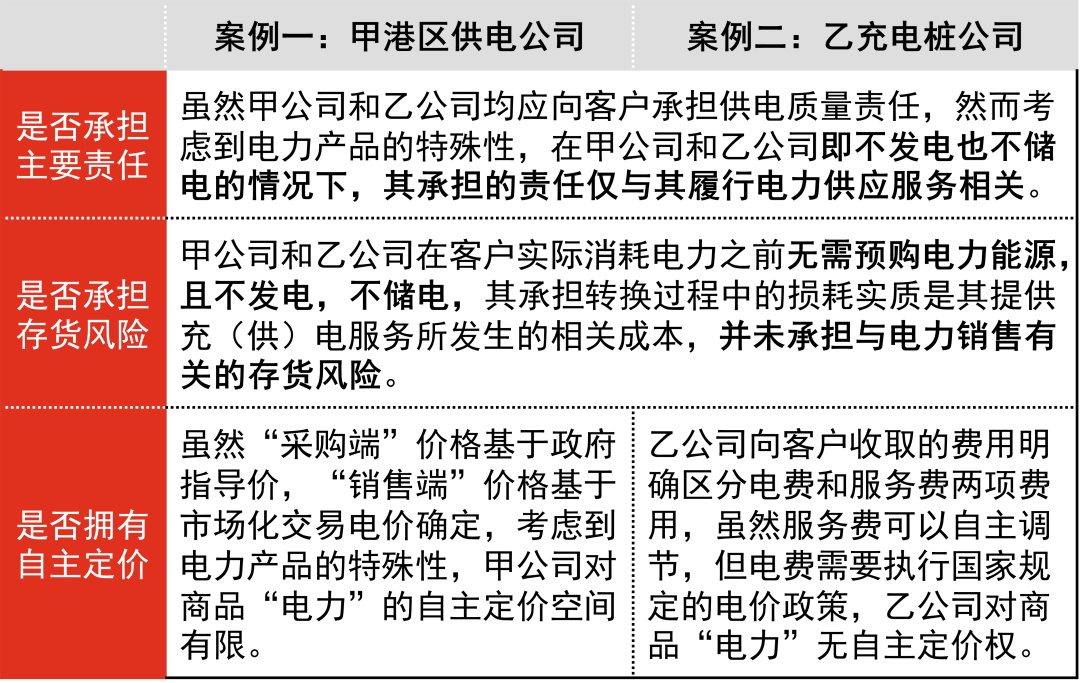

综上所述,由于商品“电力”瞬时转移的特殊性,甲公司和乙公司不发电,不储电,在客户使用电力之前并未实质取得商品“电力”的控制权,“电”的再分配过程只是一种“分流”,电费执行国家规定的电价政策,企业也并未提供重大的整合服务,故应作为代理人按扣除自身购电成本后的净额确认收入。

企业收入确认的总额净额判断,历来是各方关注的重点。除本次发布的应用案例外,财政部在过往针对零售行业有关总额和净额收入确认的典型场景也陆续发布过实施案例,讲解按照收入准则中控制权及其三个迹象的具体分析和判断思路,具体内容请参见往期CAS聚焦栏目(【CAS聚焦】解读企业会计准则新规,助力年报编制)。

财政部等多部委在过去几年发布的年报工作通知中也多次强调企业在判断是否取得商品和服务的控制权时应关注交易业务实质,而不应局限于合同法律形式。此外,年报通知中也进一步对一些特殊行业,如贸易、百货、电商、来料加工、广告营销、互联网平台等予以了关注提醒,并特别强调“空转”“走单”等虚假贸易业务不符合收入准则总额法的确认条件。