关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

税务风险

税收征收管理

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

综合

基金、费

企业所得税

位置:

网站首页

>

税务风险

>

企业所得税

1llix5cnhw2pw,1icayx6bku636

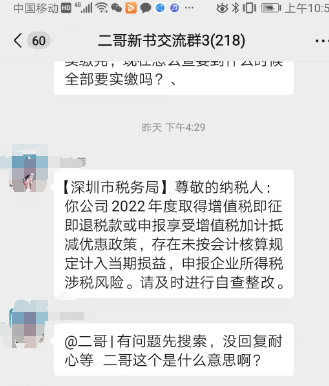

税务又预警了!加计抵减、即征即退没交所得税

发布时间:2025-05-06

来源:二哥税税念

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

1、加计抵减分录

举个例子:

假设企业符合先进制造业加计抵减的条件,2023年9月,公司实现销售收入1000万,税率13%,销项税130万。

当期取得进项合计104.2万,其中专用发票抵扣税额104万;普通发票(购进旅客运输服务计算抵扣)抵扣0.2万。

按照规定,纳税人应按照

当期可抵扣进项税额

的5%计提当期加计抵减额。

所以二哥税税念公司,计算了一个加计抵减的发生额

=当期进项税*5%

=104.2*5%=5.21万

二哥税税念公司2023年9月应交增值税是多少呢?

应交增值税=销项-进项=130-104.2=25.8

同时,当期可以加计抵减的金额为5.21,所以最后实际应该缴纳的增值税为25.8-5.21=20.59万

1、销项部分

借:银行存款 1130万

贷:主营业务收入 1000万

贷:应交税费-应交增值税(销项税额)130万

2、进项部分

借:成本或者费用科目 806.66万(按进项税税率倒算)

借:应交税费-应交增值税(进项税额)104.2万

贷:银行存款 910.86万

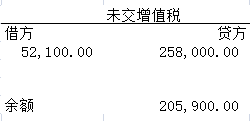

由于当期产生了增值税,期末通过应交税费-应交增值税(转出未交增值税)转出

3、转出

借:应交税费-应交增值税(转出未交增值税)25.8万

贷:应交税费-未交增值税 25.8万

转出后,应交增值税科目的期末余额就是0了,而其中的各项专栏,销项税、进项税额都和增值税申报表对应的销项税额和进项税额一致,能对上的。那我们再来看如何抵减

4、抵减分录

借:应交税费-未交增值税 5.21

贷:其他收益 5.21

(注意:如果你没有适用最新会计准则,计入营业外收入就行)

最后,支付税款

借:应交税费-未交增值税 20.59万

贷:银行存款 20.59万

应交税费-未交增值税也就平了,那么实际上增值税申报表的应纳税额也和账务的实际缴纳的增值税是一致的。

2、即征即退分录

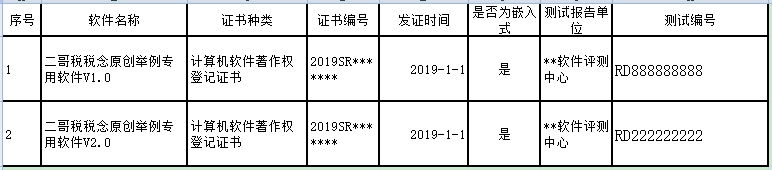

二哥税税念公司是一家软件技术开发公司,其产品包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。

公司两款嵌入式软件产品取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料和著作权行政管理部门颁发的《计算机软件著作权登记证书》。

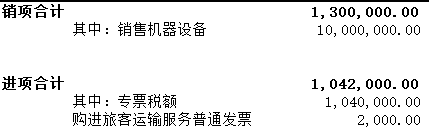

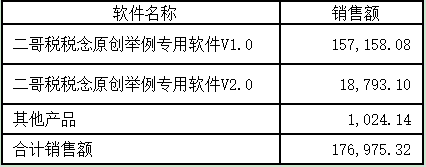

2019年2月,公司销售情况如下,两款嵌入式软件产品销售额分别为157158.08、18793.10,其他销售额为1024.14。

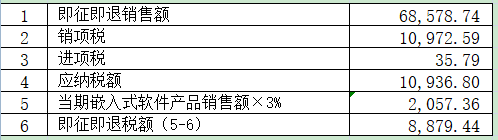

我们知道,按照财税[2011]100号政策规定,嵌入式软件产品增值税即征即退税额是用当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%得出。

而这里嵌入式软件产品销售额是不包括计算机硬件、机器设备销售额的。只有软件部分可以即征即退。

对于二哥税税念公司2月销售嵌入式软件产品销售额和计算机硬件、机器设备销售额分别如下

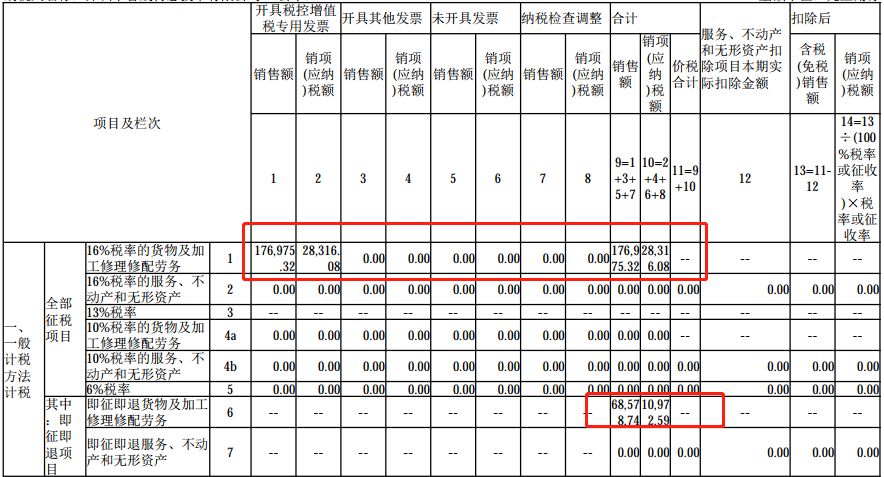

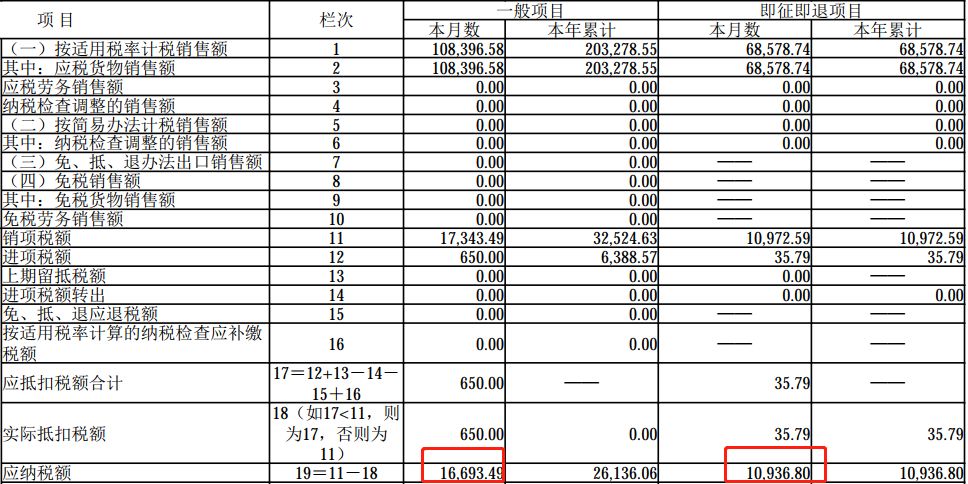

所以,在填写2月增值税申报表的时候,我们就根据销售情况,分别填写一般计税和即征即退的部分,分别列示。

先填写附表一,因为是2019年2月份的销售,所以这里还是16%的申报表格式,我们把总的销售额填写上,即征即退在附表一是其中项目,所以讲嵌入式软件部分的销售额和税额填写到即征即退栏次去。也就是下图中的第6行。

附表1填写完成后,主表会自动讲一般项目和即征即退项目的销售额和销项税分别列示。如图

然后我们再看进项税,进项税附表二是不分一般项目和即征即退的,虽然不分,但是我们在日常核算中需要清楚的知道那些是嵌入式软件产品的进项,那些是一般项目的进项税,虽然附表二是全部填写在一起,但是主表上我们需要分开填列,只有这样才能单独计算当期嵌入式软件产品增值税应纳税额。

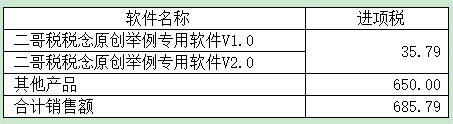

二哥税税念2月当期共取得685.79的进项税,其中属于即征即退项目的35.79,其他项目650。

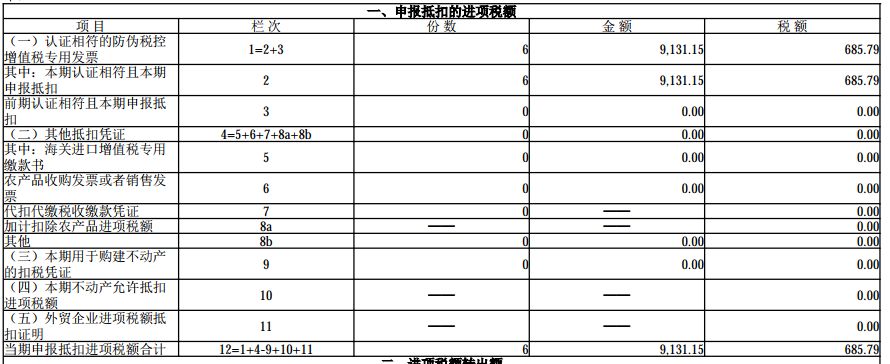

附表二填写的时候,只能将全部的进项税填写在一起

而在填写主表时候,我们需要手工讲两部分分开填写。

最后,我们就可以分别算出一般项目和即征即退的应纳税额。

实际当期上交税金就是把一般项目和即征即退的相加上交。

那么我们在计算退税额时候就只能采用即征即退栏目的数据。

即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%

所以,二哥税税念公司2月可以退税8879.44。

其实即征即退的核心就在于纳税人需要准确的核算即征即退项目的销项税、进项,应纳税额,正常填写申报表申报后,然后再计算应退税额,进项申请退税。

销售部分划分还是相对容易,我们可以分开核算即征即退产品的销售额,而进项部分,能够区分当然最好,如果不能区分,我们可以采取实际成本或销售收入比例确定软件产品应分摊的进项税额。

做账这块,日常核算我们正常记账即可,可以增加辅助项目,从核算上就把即征即退的项目分开。

然后实际发生退税,根据政策计提退税

借:其他应收款-增值税退税 8879.44

贷:其他收益 8879.44

收到增值税返还

借:银行存款 8879.44

贷:其他应收款-增值税退税 8879.44

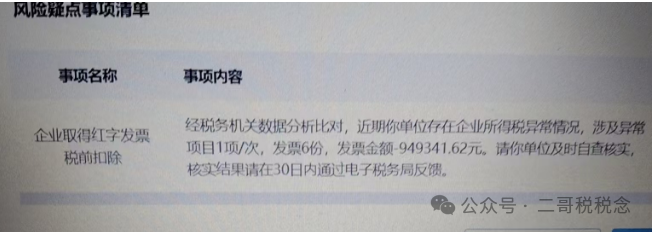

3、所以,你核算没计入损益,那就可能没交企业所得税,税务局比对出来你有这些事项,但是所得税没看到你有其他收益或者营业外收入申报,那自然就预警了,预警了你就要解释。

近年来,税务局预警推送越来越多,不知道有没有感受

?

反正二哥是感受到了,最近预警反馈说明都写了不少。

1、写一份增值税收入和企业所得税收入差异自查说明

2、写一份关于存在简易计税却没有进项税转出的差异说明

3、写一份私车公用报销制度

4、写一份关于残保金和个税申报人数差异的自查说明

5、写一份社保人数和个税申报人数的差异说明

6、给税务局写一份“未开票收入”累计为负数的情况说明

7、写一份进销项税金额和印花税计税金额的差异说明

说实话,以前,你可能一年到头也收不到税务局的预警,但是这两年以来,几乎每个月都有税务局推送的预警让你解释。

一会儿是你增值税收入和企业所得税收入差异过大了。

一会儿又是印花税和开票数据差异过大了。

一会是海关出口数据和你企业申报的免税收入差异过大了。

一会儿又是房产税和房租发票差异又过大了。

林林总总,你真都不知道明天又冒一个什么指标出来,关键是这些指标为什么设定,标准是多少?怎么防范?通通都不知道。。。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047