收到这种发票,不能随便抵扣进项税!快来看看你踩雷了没有!

收到这类发票

进项税不可随便抵扣!

最近,小编发现12366上有大量关于农产品抵扣问题的回复:

看了税务局的回复,小编总结出了关于农产品抵扣的规则。给大家总结了一下。具体来说,纳税人取得农产品发票的来源不同,进项税的抵扣规则也不同。

实务中,很多人容易把从小规模纳税人处取得的3%税率的专用发票直接勾选抵扣了,这是大错特错的!

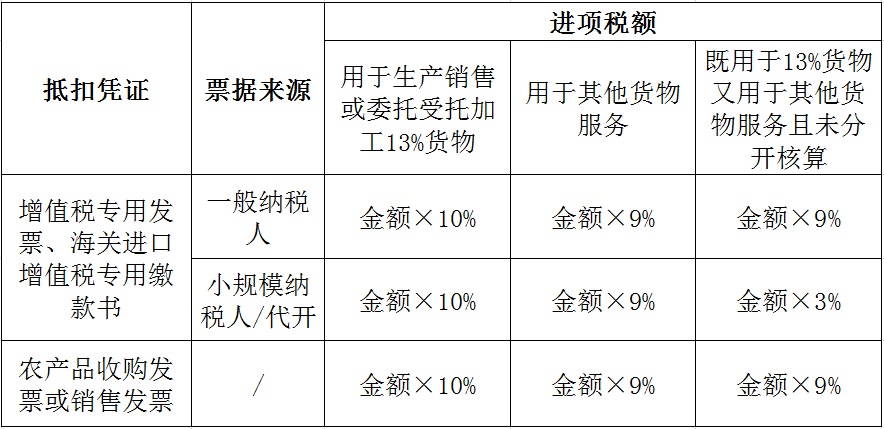

关于农产品进项税额抵扣问题,为方便大家理解、记忆,归纳总结如下:

【注意:此处金额为不含税】

不是所有的农产品进项都可抵扣!

一、不是所有的农产品进项税额都能抵扣!

A公司是一家餐饮店,为一般纳税人,今年3月从一家专门批发零售农产品的公司购买了猪肉和蔬菜,取得一张免税的增值税普通发票,金额为5万元。

错误做法:按农产品免税发票注明的金额乘以9%计算抵扣了进项税额。

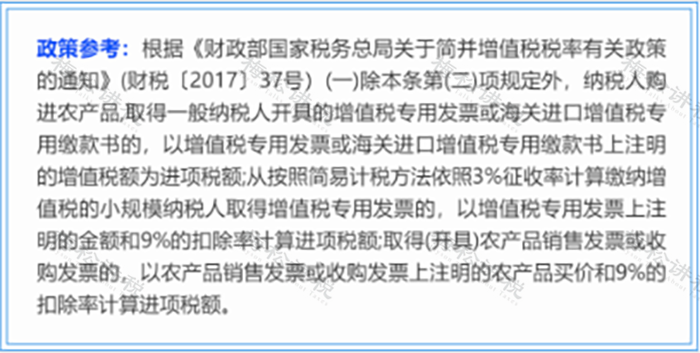

政策依据:根据财税〔2017〕37号文规定,纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。

二、什么情况下取得农产品免税发票可合理抵扣?

B公司是生产性企业,为一般纳税人,厂区植树节购进一批苗木,取得农业合作社开具的一份苗木的免税发票9810元。

注意:这份免税发票可以抵扣增值税。

账务处理

借:管理费用-绿植费 8927.1元

应交税费-应交增值税-进项税额 882.9元

贷:银行存款 9810元

此处要重点关注发票来源。案例②的林木是来源于“农业合作社”,可以判断为对方为农业生产者、销售自产农产品。

而农业生产者销售自产农产品,免增值税,开具免税的增值税普通,可以按规定进行抵扣进项税额。

很多朋友又开始蒙了,收到了免税农产品发票如何判断对方是批发、零售或者是农业生产者呢?

如果销售方为***超市、***蔬菜批发部,对方为批发、零售商的可能性比较大;

如果销售方为***农业公司、***家庭农场、***农业合作社等,则对方为自产农业者可能性大。

总结:其实农产品进项税额扣除问题也没那么复杂,大家收几次农产品发票、多计算抵扣几次应该就能搞懂了。

提醒!

会计人员总出错的6个进项抵扣问题

疑惑一:公司购买酒水取得专票能否抵扣?

答复:商业企业零售的酒水不得开具增值税专用发票。即使开具了增值税专用发票,购进方不论是用于业务招待还是自行集体福利也不能抵扣进项税额。

疑惑二:简易计税项目取得专票是否还需要认证?

答复:对于不需要抵扣的专用发票,企业只取得了专用发票,需要先进行认证,然后进行转出。一个是可以避免出现“滞留票”的情况;另一个是可以在后期进行灵活处理,避免出现丧失抵扣权利的损失。

疑惑三:公司购买电视机能否抵扣?

答复:若是放在会议室用于经营相关则可以抵扣,若是买来用于放在职工宿舍或者食堂餐厅属于职工集体福利的不可以抵扣。

疑惑四:咨询公司适用税率6%取得13%的专票能否抵扣?

答复:可以抵扣!税法从来没有规定抵扣率必须对应才可以抵扣,只要是与经营相关,不属于增值税规定的不得抵扣的情形即可以抵扣。

疑惑五:车辆办理ETC卡充值能否抵扣?

答复:ETC充值卡充值时并未实际接受道路通行服务,其充值取得的发票,不能按照过路过桥费计算抵扣。

ETC卡属于单用途卡的性质,“53号公告”明确售卡行为不征税,不得向购卡人、充值人开具增值税专用发票,只能开具增值税普通发票。因此,车辆办理ETC卡充值取得的发票不能抵扣进项税。

疑惑六:招待客户的住宿费专票能否抵扣?

答复:不可以!

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:营业税改征增值税试点实施办法第二十七条下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

注意!

这4种情况不能抵扣进项税!