2024ФъЖШЦѓвЕЫљЕУЫАЛуЫуЧхНЩе§дкНјаажаЃЌИљОнЁЖЙњМвЫАЮёзмОжЙигкгХЛЏЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк1КХЃЉЙцЖЈЃЌЫАЮёзмОжЖдЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЃЈAРрЃЌ2017ФъАцЃЉЁЗЕФВПЗжБэЕЅКЭЬюБЈЫЕУїНјаааоЖЉЁЃЦѓвЕдкЬюБЈЙ§ГЬжаашзЂвтФФаЉЮЪЬтЃП

1.БфЛЏИХРР

2.ЫФДѓБфЛЏзмНс

БОДЮБфЛЏПЩЙщФЩЮЊИќУћЁЂгХЛЏЁЂаТдіКЭШЁЯћЫФИіЗНУцЁЃ

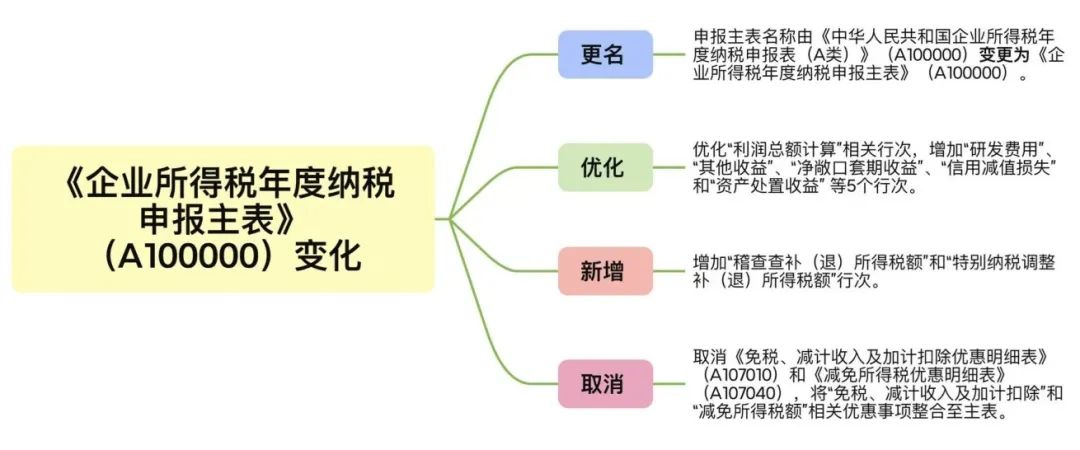

ЩъБЈжїБэУћГЦгЩЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЃЈAРрЃЉЁЗЃЈA100000ЃЉБфИќЮЊЁЖЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈжїБэЁЗЃЈA100000ЃЉЁЃ

СэЭтЃЌЕк37ааЁАБОФъРлМЦЪЕМЪвбНЩФЩЕФЫљЕУЫАЖюЁБИФГЩЁАБОФъРлМЦдЄНЩЫљЕУЫАЖюЁБЁЃ

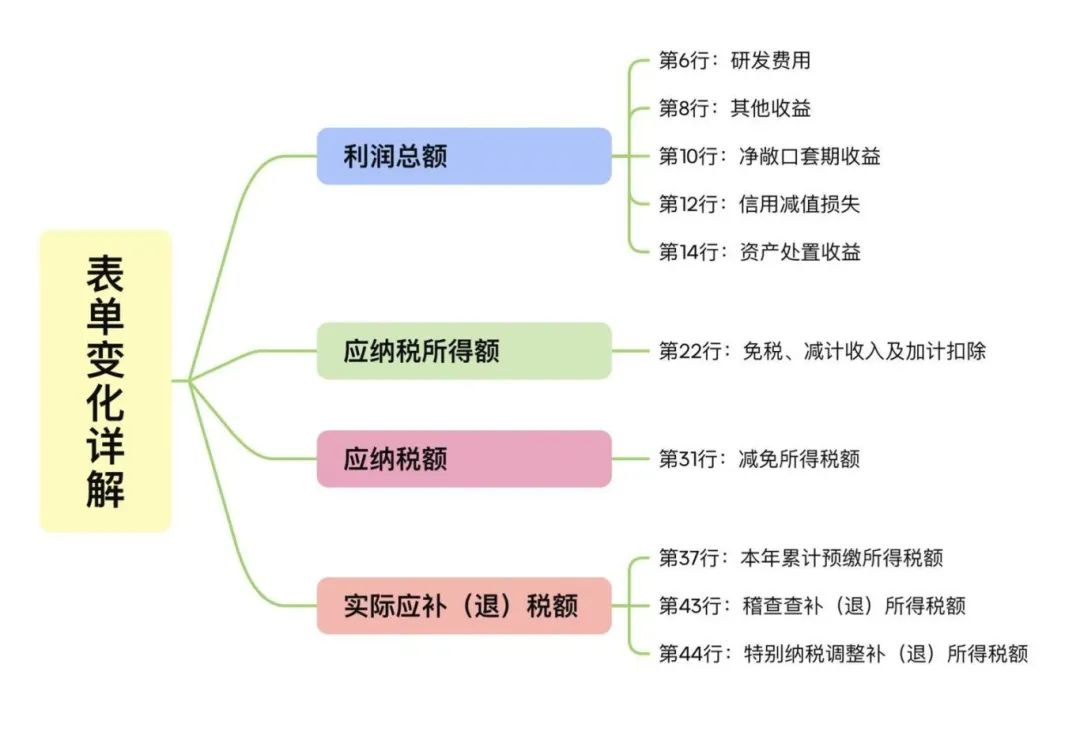

ИљОнзюаТВЦЮёБЈБэбљЪНгХЛЏЕїећЁАРћШѓзмЖюМЦЫуЁБЯрЙиааДЮЃЌдіМгЁАбаЗЂЗбгУЁБЁАЦфЫћЪевцЁБЁАОЛГЈПкЬзЦкЪевцЁБЁАаХгУМѕжЕЫ№ЪЇЁБКЭЁАзЪВњДІжУЪевцЁБЕШ5ИіааДЮЁЃ

діМгЁАЛќВщВщВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЁАЬиБ№ФЩЫАЕїећВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБааДЮЃЌБуРћФЩЫАШЫдкЛќВщВщДІвдМАЬиБ№ФЩЫАЕїећКѓИќе§ЩъБЈЁЃ

ШЁЯћЁЖУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107010ЃЉКЭЁЖМѕУтЫљЕУЫАгХЛнУїЯИБэЁЗЃЈA107040ЃЉЃЌНЋЁАУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§ЁБКЭЁАМѕУтЫљЕУЫАЖюЁБЯрЙигХЛнЪТЯюећКЯжСжїБэЁЃФЩЫАШЫПЩИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗдкжїБэЯргІааДЮбЁдёЬюБЈЁЃ

3.БэЕЅБфЛЏЯъНт

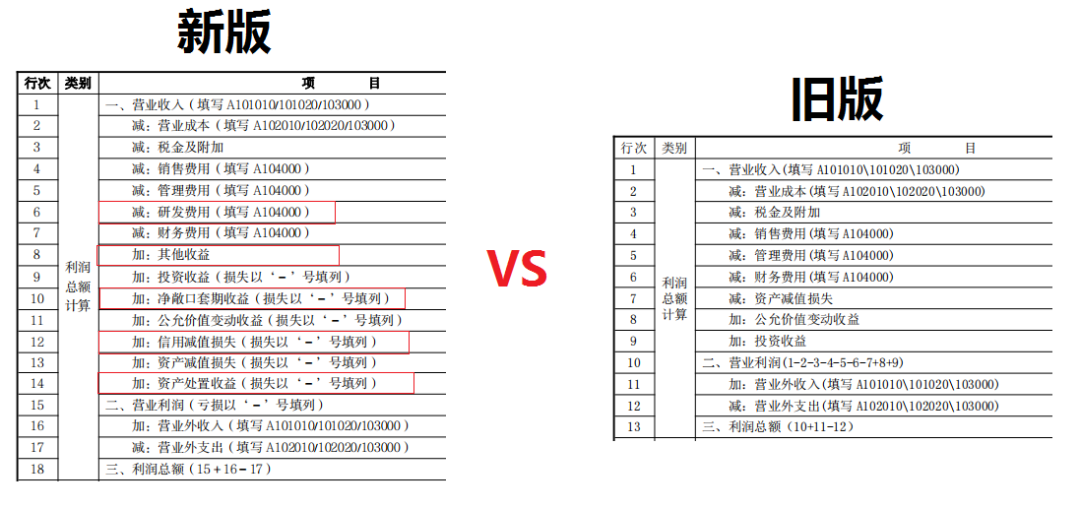

зЂвтРВЃЁБОДЮБфЛЏжївЊЩцМАЁАРћШѓзмЖюЁБЁАгІФЩЫАЫљЕУЖюЁБЁАгІФЩЫАЖюЁБЁАЪЕМЪгІВЙЃЈЭЫЃЉЫАЖюЁБЫФИіВПЗжЁЃ

ЬюБЈБОЕЅЮЛНјаабаОПгыПЊЗЂЙ§ГЬжаЗЂЩњЕФЗбгУЛЏжЇГіЃЌвдМАМЦШыЙмРэЗбгУЕФздааПЊЗЂЮоаЮзЪВњЬЏЯњЖюЁЃдкЁЖЦкМфЗбгУУїЯИБэЁЗЃЈA104000ЃЉжаЁАЙмРэЗбгУЁБЯюФПЬюБЈОпЬхЧщПіЁЃ

зЂвтЃЌБОРИДЮашИљОнЁАЙмРэЗбгУЁБПЦФПЯТЕФЁАбаОПЗбгУЁБУїЯИПЦФПЕФЗЂЩњЖювдМАЁАЙмРэЗбгУЁБПЦФПЯТЕФЁАЮоаЮзЪВњЬЏЯњЁБУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюБЈЃЌЭЌЪБИУСНЯюН№ЖюашДгЁАЙмРэЗбгУЁБРИДЮжаЬоГ§ЁЃ

ЬюБЈБОЕЅЮЛМЦШыЦфЫћЪевцЕФеўИЎВЙжњЃЌвдМАЦфЫћгыШеГЃЛюЖЏЯрЙиЧвМЦШыЦфЫћЪевцЕФН№ЖюЁЃ

ЬюБЈБОЕЅЮЛОЛГЈПкЬзЦкЯТБЛЬзЦкЯюФПРлМЦЙЋдЪМлжЕБфЖЏзЊШыЕБЦкЫ№вцЕФН№ЖюЛђЯжН№СїСПЬзЦкДЂБИзЊШыЕБЦкЫ№вцЕФН№ЖюЁЃ

ЬюБЈБОЕЅЮЛАДееЁЖЦѓвЕЛсМЦзМдђЕк22КХ——Н№ШкЙЄОпШЗШЯКЭМЦСПЁЗЃЈВЦЛсЁВ2017ЁГ7КХЗЂВМЃЉЕФвЊЧѓМЦЬсЕФИїЯюН№ШкЙЄОпаХгУМѕжЕзМБИЫљШЗШЯЕФаХгУЫ№ЪЇЁЃ

ЬюБЈБОЕЅЮЛГіЪлЛЎЗжЮЊГжгаД§ЪлЕФЗЧСїЖЏзЪВњЃЈН№ШкЙЄОпЁЂГЄЦкЙЩШЈЭЖзЪКЭЭЖзЪадЗПЕиВњГ§ЭтЃЉЛђДІжУзщЃЈзгЙЋЫОКЭвЕЮёГ§ЭтЃЉЪБШЗШЯЕФДІжУРћЕУЛђЫ№ЪЇЃЌвдМАДІжУЮДЛЎЗжЮЊГжгаД§ЪлЕФЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂЩњВњадЩњЮязЪВњМАЮоаЮзЪВњЖјВњЩњЕФДІжУРћЕУЛђЫ№ЪЇЁЃеЎЮёжизщжавђДІжУЗЧСїЖЏзЪВњЃЈН№ШкЙЄОпЁЂГЄЦкЙЩШЈЭЖзЪКЭЭЖзЪадЗПЕиВњГ§ЭтЃЉВњЩњЕФРћЕУЛђЫ№ЪЇКЭЗЧЛѕБвадзЪВњНЛЛЛжаЛЛГіЗЧСїЖЏзЪВњЃЈН№ШкЙЄОпЁЂГЄЦкЙЩШЈЭЖзЪКЭЭЖзЪадЗПЕиВњГ§ЭтЃЉВњЩњЕФРћЕУЛђЫ№ЪЇвВдкБОааЬюБЈЁЃ

зЂвтЃКБОВПЗжжаЕкЃЈ3ЃЉ-ЃЈ5ЃЉШєЮЊЫ№ЪЇдђвдЁА-ЁБКХСаЪОЁЃ

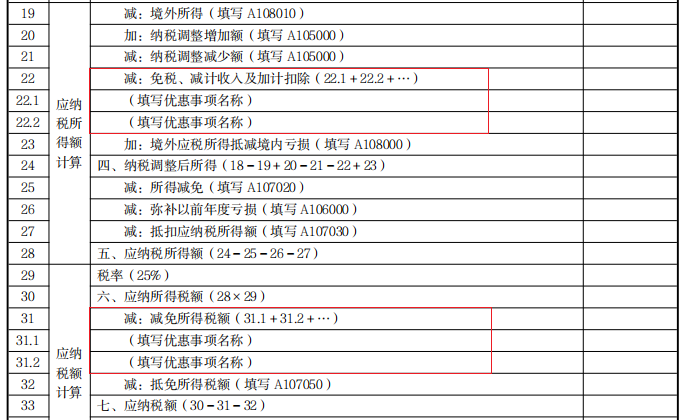

ФЩЫАШЫИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗЃЌдкЕк22.1ааЁЂЕк22.2ааЁЁЬюБЈЫАЪеЙцЖЈЕФУтЫАЪеШыЁЂМѕМЦЪеШыЁЂМгМЦПлГ§ЕШгХЛнЪТЯюЕФОпЬхУћГЦКЭБОФъРлМЦН№ЖюЁЃЗЂЩњЖрЯюЧвИљОнЫАЪеЙцЖЈПЩвдЭЌЪБЯэЪмЕФгХЛнЪТЯюЃЌПЩвддіМгааДЮЃЌЕЋУПИіЪТЯюНіФмЬюБЈвЛДЮЁЃ

ДЫЭтЃЌФЩЫАШЫЯэЪмЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцгХЛнКЭбаЗЂЗбгУМгМЦПлГ§гХЛнЕФЃЌашЭЌЪБдкЁЖЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцгХЛнУїЯИБэЁЗЃЈA107011ЃЉКЭЁЖбаЗЂЗбгУМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107012ЃЉжаЬюБЈОпЬхЧщПіЁЃ

ФЩЫАШЫИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗЃЌдкЕк31.1ааЁЂЕк31.2ааЁЁЬюБЈЫАЪеЙцЖЈЕФМѕУтЫљЕУЫАЖюгХЛнЪТЯюЕФОпЬхУћГЦКЭБОФъРлМЦН№ЖюЁЃЗЂЩњЖрЯюЧвИљОнЫАЪеЙцЖЈПЩвдЭЌЪБЯэЪмЕФгХЛнЪТЯюЃЌПЩвддіМгааДЮЃЌЕЋУПИіЪТЯюНіФмЬюБЈвЛДЮЁЃ

ДЫЭтЃЌОпБИИпаТММЪѕЦѓвЕзЪИёЕФФЩЫАШЫКЭЯэЪмШэМўЁЂМЏГЩЕчТЗЦѓвЕгХЛнеўВпЕФФЩЫАШЫЃЌашЭЌЪБдкЁЖИпаТММЪѕЦѓвЕгХЛнЧщПіМАУїЯИБэЁЗЃЈA107041ЃЉКЭЁЖШэМўЁЂМЏГЩЕчТЗЦѓвЕгХЛнЧщПіМАУїЯИБэЁЗЃЈA107042ЃЉжаЬюБЈОпЬхЧщПіЁЃ

ЬюБЈБОЕЅЮЛАДееЫАЪеЙцЖЈБОФЩЫАФъЖШвбдкдТЃЈМОЃЉЖШРлМЦдЄНЩЕФЫљЕУЫАЖюЃЌАќРЈНЈжўЦѓвЕзмЛњЙЙжБНгЙмРэЕФПчЕиЧјЩшСЂЕФЯюФПВПАДЙцЖЈЯђЯюФПЫљдкЕижїЙмЫАЮёЛњЙидЄНЩЕФЫљЕУЫАЖюЁЂдЄНЩЪБвбЯэЪмЕФУёзхзджЮЕиЧјЦѓвЕЫљЕУЫАЕиЗНЗжЯэВПЗжМѕУтН№ЖюЁЃ

ЬюБЈФъЖШЛуЫуЧхНЩЦкНсЪјКѓЗЂЩњЕФЫАПюЫљЪєЦкЮЊБОФъЖШЕФЛќВщВщВЙЃЈЭЫЃЉЫљЕУЫАЖюЁЃ

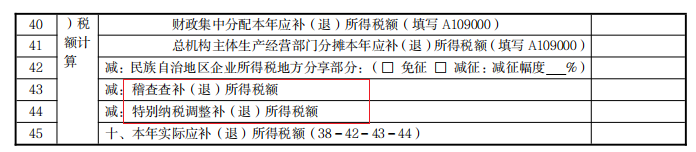

Ек44ааЁАЬиБ№ФЩЫАЕїећВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБ

ЬюБЈФъЖШЛуЫуЧхНЩЦкНсЪјКѓЗЂЩњЕФЫАПюЫљЪєЦкЮЊБОФъЖШЕФЬиБ№ФЩЫАЕїећЪЕМЪвбВЙЃЈЭЫЃЉЫљЕУЫАЖюЁЃ

4.ШШЕуФбЕуЮЪД№

1.ФФаЉОгУёЦѓвЕашвЊНјааЦѓвЕЫљЕУЫАЛуЫуЧхНЩЃП

Д№ЃК2024ФъЖШФкДгЪТЩњВњЁЂОгЊ(АќРЈЪдЩњВњЁЂЪдОгЊ)ЃЌЛђдк2024ФъЖШжаМфжежЙОгЊЛюЖЏЕФБОЪаОгУёЦѓвЕЫљЕУЫАФЩЫАШЫ(вдЯТМђГЦЁАФЩЫАШЫЁБ)ЃЌЮоТлЪЧЗёдкМѕЫАЁЂУтЫАЦкМфЃЌвВЮоТлгЏРћЛђПїЫ№ЃЌОљгІАДЙцЖЈНјааЦѓвЕЫљЕУЫАЛуЫуЧхНЩЁЃ

ЭтЪЁЪазмЛњЙЙдкЛІЖўМЖЗжжЇЛњЙЙгІАДееЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂЁДПчЕиЧјОгЊЛузмФЩЫАЦѓвЕЫљЕУЫАеїЪеЙмРэАьЗЈЁЕЕФЙЋИцЁЗ (ЙњМвЫАЮёзмОжЙЋИц2012ФъЕк57КХ)ЙцЖЈНјааЦѓвЕЫљЕУЫАЛуЫуЧхНЩЁЃ

2.АьРэЪБМфШчКЮЙцЖЈЃП

Д№ЃКФЩЫАШЫгІЕБздФЩЫАФъЖШжеСЫжЎШеЦ№5ИідТФкЛђЪЕМЪОгЊжежЙжЎШеЦ№60ШеФкНјааЛуЫуЧхНЩЃЌНсЧхгІНЩгІЭЫЦѓвЕЫљЕУЫАЫАПюЁЃ

ФЩЫАШЫдкФъЖШжаМфЗЂЩњНтЩЂЁЂЦЦВњЁЂГЗЯњЕШже

жЙЩњВњОгЊЧщаЮЃЌашНјааЦѓвЕЫљЕУЫАЧхЫуЕФЃЌгІдкЧхЫуЧАБЈИцжїЙмЫАЮёЛњЙиЃЌВЂздЪЕМЪОгЊжежЙжЎШеЦ№60ШеФкНјааЛуЫуЧхНЩЃЌНсЧхгІНЩгІЭЫЦѓвЕЫљЕУЫАПюЃЛФЩЫАШЫгаЦфЫћЧщаЮвРЗЈжежЙФЩЫАвхЮёЕФЃЌгІЕБздЭЃжЙЩњВњЁЂОгЊжЎШеЦ№60ШеФкЃЌЯђжїЙмЫАЮёЛњЙиАьРэЕБЦкЦѓвЕЫљЕУЫАЛуЫуЧхНЩЁЃ

ФЩЫАШЫвђВЛПЩПЙСІЃЌВЛФмдкЛуЫуЧхНЩЦкФкАьРэЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈЛђБИЦыЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈзЪСЯЕФЃЌгІАДееЫАЪееїЙмЗЈМАЦфЪЕЪЉЯИдђЕФЙцЖЈЃЌЩъЧыАьРэбгЦкФЩЫАЩъБЈЁЃ

3.ЩъБЈЪБашЬюБЈФФаЉзЪСЯЃП

Д№ЃКФЩЫАШЫАьРэЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈЪБЃЌгІШчЪЕЬюаДКЭБЈЫЭЯТСагаЙизЪСЯЃК

1.ЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэМАЦфИНБэЃЛ

2.ФъЖШВЦЮёЛсМЦБЈБэЃЛ

3.ШєФЩЫАШЫЮЊЭтЪЁЪазмЛњЙЙдкЛІЖўМЖЗжжЇЛњЙЙЃЌгІБЈЫЭОзмЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЪмРэИЧеТЕФЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАЗжжЇЛњЙЙЫљЕУЫАЗжХфБэЁЗ(ИДгЁМў)ЃЛ

4.ШєФЩЫАШЫЗЂЩњЕФЦѓвЕжизщвЕЮёЪЪгУЬиЪтадЫАЮёДІРэЕФЃЌгІдкИУжизщвЕЮёЭъГЩЕБФъЃЌБЈЫЭЁЖЦѓвЕжизщЫљЕУЫАЬиЪтадЫАЮёДІРэБЈИцБэМАИНБэЁЗЕШзЪСЯЃЛ

5.ШєЮЏЭажаНщЛњЙЙДњРэФЩЫАЩъБЈЕФЃЌгІГіОпЫЋЗНЧЉЖЉЕФДњРэКЯЭЌЃЌВЂИНЫЭжаНщЛњЙЙГіОпЕФАќРЈФЩЫАЕїећЕФЯюФПЁЂдвђЁЂвРОнЁЂМЦЫуЙ§ГЬЁЂЕїећН№ЖюЕШФкШнЕФБЈИцЃЛ

6.ШєФЩЫАШЫЗЂЩњЕФзЪВњ(ЙЩШЈ)ЛЎзЊЪЪгУЬиЪтадЫАЮёДІРэЕФЃЌгІБЈЫЭЁЖОгУёЦѓвЕзЪВњ(ЙЩШЈ)ЛЎзЊЬиЪтадЫАЮёДІРэЩъБЈБэЁЗ;

7.ШєФЩЫАШЫЗЂЩњвдЗЧЛѕБвадзЪВњЖдЭтЭЖзЪЧвбЁдёАДееЙњМвЫАЮёзмОжЙЋИц2015ФъЕк33КХЕквЛЬѕЙцЖЈНјааЫАЮёДІРэЕФЃЌгІдкЗЧЛѕБвадзЪВњзЊШУЫљЕУЕнбгШЗШЯЦкМфУПФъЕФЦѓвЕЫљЕУЫАЛуЫуЧхНЩЪБЃЌБЈЫЭЁЖЗЧЛѕБвадзЪВњЭЖзЪЕнбгФЩЫАЕїећУїЯИБэЁЗ;

ФЩЫАШЫВЩгУЭјЩЯЩъБЈЗНЪННјааЛуЫуЧхНЩЩъБЈЕФЃЌЩЯЪіЕк1ЁЂ2ЯюзЪСЯЕФжНжЪВФСЯЮоашБЈЫЭЃЌгЩФЩЫАШЫСєДцБИВщЁЃ

4.ОгУёЦѓвЕЗЂЩњПчФъЖШЩцЫАЪТЯюЃЌгІШчКЮЩъБЈЃП

Д№ЃКЖдОгУёЦѓвЕПчФъЖШЩцЫАЪТЯюЃЌНЈвщФЩЫАШЫ

ЕЧМЧЬЈеЫИњзйЙмРэЃЌБмУтТЉЬюТЉБЈВњЩњЩцЫАЗчЯеЁЃЛђепдкЗЂЩњПчФъЖШЩцЫАЪТЯюЪБжїЖЏЭЈЙ§аТЕчзгЫАОжЯђжїЙмЫАЮёЛњЙиБЈЫЭаХЯЂБЈИцЃЌдкЩъБЈЪБЬхбщЬсабИцжЊЛђздЖЏдЄЬюЕФИіадЛЏЗўЮёЃЌЫАЮёВПУХвВНЋЭЈЙ§ПчФъЖШЪТЯюаХЯЂЕФВЩМЏЃЌНЋЩцЫАЪТЯюЕФЩъБЈЖЈЦкМЏжаЙмРэЗжЩЂдкШеГЃЙЄзїжаЃЌЛЙджСвЕЮёЗЂЩњЪБЁЃ

5.ЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцУтеїЦѓвЕЫљЕУЫАЛуЫуЧхНЩШчКЮЩъБЈЦѓвЕЫљЕУЫАЃП

Д№ЃКИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗЃЌНЋЗћКЯЬѕМўЕФгХЛнЪТЯюКЭБОФъРлМЦН№ЖюЬюШыЁЖЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈжїБэЁЗЃЈA100000ЃЉЕк22ааЃЌЭЌЪБЬюаДЁЖЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцгХЛнУїЯИБэЁЗЃЈA107011ЃЉЯъЯИСаЪОЭЖзЪРДдДЁЃ

6.ЗћКЯЬѕМўЕФЗЧгЊРћзщжЏУтеїЦѓвЕЫљЕУЫАЛуЫуЧхНЩШчКЮЩъБЈЦѓвЕЫљЕУЫАЃП

Д№ЃКЦѓвЕЬюБЈЪБашИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗбЁдёЖдгІгХЛнЪТЯюУћГЦЃЌжБНгдкЁЖЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈжїБэЁЗЃЈA100000ЃЉЕк22РИЁАМѕЃКУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§ЃЈ22.1+22.2+ЁЁЃЉЁБЯТРбЁдёЁАУтЫАЪеШыЁБЁАМѕМЦЪеШыЁБЛђЁАМгМЦПлГ§ЁБЖдгІРИДЮНјааЬюБЈЁЃ?

7.ЦѓвЕАьРэЦѓвЕЫљЕУЫАЛуЫуЧхНЩЪБЃЌЯэЪмбаЗЂЗбгУМгМЦПлГ§ЖюеўВпЛЙашвЊЬюБЈЁЖбаЗЂЯюФППЩМгМЦПлГ§баОППЊЗЂЗбгУЧщПіЙщМЏБэЁЗКЭЁЖЁАбаЗЂжЇГіЁБИЈжњеЫЛузмБэЁЗТ№ЃП

Д№ЃКАДееЁЖЙњМвЫАЮёзмОжЙигкаоЖЉЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2019ФъЕк41КХЃЉЙцЖЈЃЌЦѓвЕЩъБЈЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЪБЃЌАДееЁЖЙњМвЫАЮёзмОжЙигкЗЂВМаоЖЉКѓЕФЁДЦѓвЕЫљЕУЫАгХЛнеўВпЪТЯюАьРэАьЗЈЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк23КХЃЉЕФЙцЖЈжДааЃЌВЛдйЬюБЈЁЖбаЗЂЯюФППЩМгМЦПлГ§баОППЊЗЂЗбгУЧщПіЙщМЏБэЁЗКЭБЈЫЭЁЖЁАбаЗЂжЇГіЁБИЈжњеЫЛузмБэЁЗЁЃЁЖЁАбаЗЂжЇГіЁБИЈжњеЫЛузмБэЁЗгЩЦѓвЕСєДцБИВщЁЃ

8.ЦѓвЕЫљЕУЫАЛуЫуЧхНЩЪБЃЌЪЕМЪгІНЩФЩЫАПюгыдЄНЩЕФЫАПюВЛвЛжТЃЌгІШчКЮДІРэЃП

Д№ЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<ЦѓвЕЫљЕУЫАЛуЫуЧхНЩЙмРэАьЗЈ>ЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2009ЁГ79КХЃЉЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАФъЖШЛуЫуЧхНЩгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2021ФъЕк34КХЃЉЙцЖЈЃЌФЩЫАШЫдкФЩЫАФъЖШФкдЄНЩЦѓвЕЫљЕУЫАЫАПюЩйгкгІНЩЦѓвЕЫљЕУЫАЫАПюЕФЃЌгІдкЛуЫуЧхНЩЦкФкНсЧхгІВЙНЩЕФЦѓвЕЫљЕУЫАЫАПюЃЛдЄНЩЫАПюГЌЙ§гІФЩЫАПюЕФЃЌФЩЫАШЫгІМАЪБЩъЧыЭЫЫАЃЌжїЙмЫАЮёЛњЙигІМАЪБАДгаЙиЙцЖЈАьРэЭЫЫАЃЌВЛдйЕжНЩЦфЯТвЛФъЖШгІНЩЦѓвЕЫљЕУЫАЫАПюЁЃ

9.аЁаЭЮЂРћЦѓвЕЯэгаФФаЉЦѓвЕЫљЕУЫАгХЛнЃП

Д№ЃКзд2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЃЌЖдаЁаЭЮЂРћЦѓвЕФъгІФЩЫАЫљЕУЖюВЛГЌЙ§300ЭђдЊЕФВПЗжЃЌМѕАД25%МЦШыгІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАЁЃ

10.ИпаТММЪѕЦѓвЕзЪИёЦкТњКѓЃЌЮДжиаТШЯЖЈЧАШчКЮЩъБЈЃП

Д№ЃКЦѓвЕЕФИпаТММЪѕЦѓвЕЦкТњЕБФъЃЌдкЭЈЙ§жиаТШЯЖЈЧАЃЌЦфЦѓвЕЫљЕУЫАднАД15%ЕФЫАТЪдЄНЩЃЌдкФъЕзЧАШдЮДШЁЕУИпаТММЪѕЦѓвЕзЪИёЕФЃЌгІАДЙцЖЈВЙНЩЯргІЦкМфЕФЫАПюЁЃ

11.ЦѓвЕбаЗЂЗбгУдкЦѓвЕЫљЕУЫАЧАМгМЦПлГ§БШР§ЪЧЗёгаЕїећЃП

Д№ЃКИљОнЁЖЙигкНјвЛВНЭъЩЦбаЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк7КХ)ЙцЖЈЃК

ЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌзд2023Фъ1дТ1ШеЦ№ЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ100%дкЫАЧАМгМЦПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌзд2023Фъ1дТ1ШеЦ№ЃЌАДееЮоаЮзЪВњГЩБОЕФ200%дкЫАЧАЬЏЯњЁЃ

ИљОнЁЖВЦеўВП ЫАЮёзмОж ЙњМвЗЂеЙИФИяЮЏ ЙЄвЕКЭаХЯЂЛЏВПЙигкЬсИпМЏГЩЕчТЗКЭЙЄвЕФИЛњЦѓвЕбаЗЂЗбгУМгМЦПлГ§БШР§ЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ЙњМвЗЂеЙИФИяЮЏ ЙЄвЕКЭаХЯЂЛЏВПЙЋИц2023ФъЕк44КХЃЉЙцЖЈЃК

МЏГЩЕчТЗЦѓвЕКЭЙЄвЕФИЛњЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌдк2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЦкМфЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ120%дкЫАЧАПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌдкЩЯЪіЦкМфАДееЮоаЮзЪВњГЩБОЕФ220%дкЫАЧАЬЏЯњЁЃ

12. ЯжаааЁаЭЮЂРћЦѓвЕЕФЦѓвЕЫљЕУЫАгХЛнФкШнЪЧЪВУДЃП

Д№ЃКИљОнЁЖЙигкНјвЛВНжЇГжаЁЮЂЦѓвЕКЭИіЬхЙЄЩЬЛЇЗЂеЙгаЙиЫАЗбеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк12КХЃЉЮФМўЃЌЖдаЁаЭЮЂРћЦѓвЕМѕАД25%МЦЫугІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАеўВпЃЌбгајжДаажС2027Фъ12дТ31ШеЁЃ

13.ЪгЭЌЖРСЂФЩЫАШЫНЩЫАЕФЖўМЖЗжжЇЛњЙЙЪЧЗёПЩвдЯэЪмаЁаЭЮЂРћЦѓвЕЫљЕУЫАМѕеїеўВпЃП

Д№ЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкаЁаЭЮЂРћЦѓвЕЫљЕУЫАгХЛнеўВпеїЙмЮЪЬтЕФЙЋИцЁЗ(ЙњМвЫАЮёзмОжЙЋИц2022ФъЕк5КХ)ЕФЙцЖЈЃЌЦѓвЕЩшСЂВЛОпгаЗЈШЫзЪИёЗжжЇЛњЙЙЕФЃЌгІЕБЛузмМЦЫузмЛњЙЙМАЦфИїЗжжЇЛњЙЙЕФДгвЕШЫЪ§ЁЂзЪВњзмЖюЁЂФъЖШгІФЩЫАЫљЕУЖюЃЌвРОнКЯМЦЪ§ХаЖЯЪЧЗёЗћКЯаЁаЭЮЂРћЦѓвЕЬѕМўЁЃвђДЫЃЌЪгЭЌЖРСЂФЩЫАШЫЕФЗжжЇЛњЙЙЃЌВЛФмЕЅЖРЯэЪмаЁаЭЮЂРћЦѓвЕгХЛнЁЃ

14.ЖдгкДгвЕШЫЪ§ВЈЖЏНЯДѓЕФЦѓвЕЃЌШчКЮШЗЖЈДгвЕШЫЪ§ЪЧЗёЗћКЯаЁаЭЮЂРћЦѓвЕЬѕМўЃП

Д№ЃКАДееЁЖВЦеўВПЫАЮёзмОжЙигкНјвЛВНЪЕЪЉаЁЮЂЦѓвЕЫљЕУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОжЙЋИц2022ФъЕк13КХЃЉЙцЖЈЃЌДгвЕШЫЪ§гІАДЦѓвЕШЋФъЕФМОЖШЦНОљжЕШЗЖЈЁЃОпЬхМЦЫуЙЋЪНШчЯТЃКМОЖШЦНОљжЕ=ЃЈМОГѕжЕ+МОФЉжЕЃЉ/2ЃЌШЋФъМОЖШЦНОљжЕ=ШЋФъИїМОЖШЦНОљжЕжЎКЭ/4ЁЃФъЖШжаМфПЊвЕЛђепжежЙОгЊЛюЖЏЕФЃЌвдЦфЪЕМЪОгЊЦкзїЮЊвЛИіФЩЫАФъЖШШЗЖЈЩЯЪіЯрЙижИБъЁЃЦѓвЕПЩИљОнЩЯЪіЙЋЪНЃЌМЦЫуЕУГіШЋФъМОЖШЦНОљжЕЃЌВЂвдДЫХаЖЯДгвЕШЫЪ§ЪЧЗёЗћКЯЬѕМўЁЃ

15. 2024ФъЦѓвЕбаЗЂЗбгУдкЦѓвЕЫљЕУЫАЧАМгМЦПлГ§БШР§ЪЧЗёгаЕїећЃП

Д№ЃКЃЈ1ЃЉИљОнЁЖЙигкНјвЛВНЭъЩЦбаЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк7КХЃЉЕквЛЬѕЙцЖЈЃЌЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌзд2023Фъ1дТ1ШеЦ№ЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ100%дкЫАЧАМгМЦПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌзд2023Фъ1дТ1ШеЦ№ЃЌАДееЮоаЮзЪВњГЩБОЕФ200%дкЫАЧАЬЏЯњЁЃ

ЃЈ2ЃЉИљОнЁЖЙигкЬсИпМЏГЩЕчТЗКЭЙЄвЕФИЛњЦѓвЕбаЗЂЗбгУМгМЦПлГ§БШР§ЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ЙњМвЗЂеЙИФИяЮЏЙЄвЕКЭаХЯЂЛЏВПЙЋИц2023ФъЕк44КХЃЉЕквЛЬѕЕФЙцЖЈЃЌМЏГЩЕчТЗЦѓвЕКЭЙЄвЕФИЛњЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌдк2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЦкМфЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ120%дкЫАЧАПлГ§;аЮГЩЮоаЮзЪВњЕФЃЌдкЩЯЪіЦкМфАДееЮоаЮзЪВњГЩБОЕФ220%дкЫАЧАЬЏЯњЁЃ

16. ЦѓвЕЭЌЪБЗћКЯбаЗЂЗбгУМгМЦПлГ§КЭаЁаЭЮЂРћЦѓвЕСНИігХЛнеўВпЕФЬѕМўЃЌСНжжгХЛнЪЧЗёПЩвдЭЌЪБЯэЪмЃП

Д№ЃКИљОнЁЖЙигкжДааЦѓвЕЫљЕУЫАгХЛнеўВпШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009ЁГ69КХЃЉЕкЖўЬѕЙцЖЈЃЌЁЖЙигкЪЕЪЉЦѓвЕЫљЕУЫАЙ§ЖЩгХЛнеўВпЕФЭЈжЊЁЗЃЈЙњЗЂЁВ2007ЁГ39КХЃЉЕкШ§ЬѕЫљГЦВЛЕУЕўМгЯэЪмЃЌЧввЛОбЁдёЃЌВЛЕУИФБфЕФЫАЪегХЛнЧщаЮЃЌЯогкЦѓвЕЫљЕУЫАЙ§ЖЩгХЛнеўВпгыЦѓвЕЫљЕУЫАЗЈМАЦфЪЕЪЉЬѕР§жаЙцЖЈЕФЖЈЦкМѕУтЫАКЭМѕЕЭЫАТЪРрЕФЫАЪегХЛнЁЃЦѓвЕЫљЕУЫАЗЈМАЦфЪЕЪЉЬѕР§жаЙцЖЈЕФИїЯюЫАЪегХЛнЃЌЗВЦѓвЕЗћКЯЙцЖЈЬѕМўЕФЃЌПЩвдЭЌЪБЯэЪмЁЃ

вђДЫЃЌШчЙћЦѓвЕЭЌЪБЗћКЯбаЗЂЗбМгМЦПлГ§гыаЁаЭЮЂРћЦѓвЕгХЛнЕФЬѕМўЃЌПЩвдАДЙцЖЈЭЌЪБЯэЪмЁЃ

17.баЗЂЗбгУМгМЦПлГ§еўВпжаЕФбаЗЂЗбгУАќРЈФФаЉЃП

Д№ЃКОпЬхАќРЈШЫдБШЫЙЄЗбгУЃЌжБНгЭЖШыЗбгУЃЌелОЩЗбгУЃЌЮоаЮзЪВњЬЏЯњЃЌаТВњЦЗЩшМЦЗбЁЂаТЙЄвеЙцГЬжЦЖЈЗбЁЂаТвЉбажЦЕФСйДВЪдбщЗбЁЂПБЬНПЊЗЂММЪѕЕФЯжГЁЪдбщЗбКЭЦфЫћЯрЙиЗбгУЕШЗбгУЃЌЦфжаЃЌЦфЫћЯрЙиЗбгУВЩШЁЯоЖюПлГ§ЕФЗНЪНЁЃЁЖЙигкЭъЩЦбаОППЊЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2015ЁГ119КХЃЉВЩШЁе§СаОйаЮЪНЃЌЖдЩЯЪіЗбгУжаПЩМгМЦПлГ§ЕФОпЬхЗбгУНјааСЫУїШЗЁЃБШШчЃКШЫдБШЫЙЄЗбгУАќРЈжБНгДгЪТбаЗЂЛюЖЏШЫдБЕФЙЄзЪаНН№ЁЂЛљБОбјРЯБЃЯеЗбЁЂЛљБОвНСЦБЃЯеЗбЁЂЪЇвЕБЃЯеЗбЁЂЙЄЩЫБЃЯеЗбЁЂЩњг§БЃЯеЗбКЭзЁЗПЙЋЛ§Н№ЃЌвдМАЭтЦИбаЗЂШЫдБЕФРЭЮёЗбгУЃЌашвЊЫЕУїЕФЪЧЃЌжАЙЄИЃРћЗбЁЂВЙГфбјРЯБЃЯеЁЂВЙГфвНСЦБЃЯеВЛЪєгкШЫдБШЫЙЄЗбгУЃЌгІАДЁЖЙигкбаЗЂЗбгУЫАЧАМгМЦПлГ§ЙщМЏЗЖЮЇгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2017ФъЕк40КХЃЉЕФЙцЖЈСаШыЦфЫћЯрЙиЗбгУЃЌВЂВЩШЁЯоЖюПлГ§ЕФЗНЪНЁЃ

18.ЦѓвЕЫљЕУЫАгаПЩЭЫЫАЖюЪЧЗёПЩвдВЛЩъЧыЭЫЫАЃЌЩъЧыЕжМѕЫАЖюЃП

Д№ЃКзд2021ФъЖШЛуЫуЧхНЩЦ№ЃЌФЩЫАШЫдкФЩЫАФъЖШФкдЄНЩЦѓвЕЫљЕУЫАЫАПюГЌЙ§ЛуЫуЧхНЩгІФЩЫАПюЕФЃЌФЩЫАШЫгІМАЪБЩъЧыЭЫЫАЃЌжїЙмЫАЮёЛњЙигІМАЪБАДгаЙиЙцЖЈАьРэЭЫЫАЃЌВЛдйЕжНЩЦфЯТвЛФъЖШгІНЩЦѓвЕЫљЕУЫАЫАПюЁЃ

19.ЦѓвЕЯэЪмдіжЕЫАМгМЦЕжМѕеўВпЃЌМгМЦЕжМѕВПЗжЕФдіжЕЫАЪЧВЛЪЧашвЊНЩФЩЦѓвЕЫљЕУЫАЃП

Д№ЃКЯэЪмдіжЕЫАМгМЦЕжМѕеўВпМгМЦЕжМѕЕФдіжЕЫАЃЌашвЊВЂШыЦѓвЕЫљЕУЫАЪеШызмЖюЃЌАДЙцЖЈНЩФЩЦѓвЕЫљЕУЫАЁЃ

20.ЦѓвЕ2024ФъаТЙКНјЕФЦїОпЁЂЩшБИЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБШчКЮПлГ§?

Д№ЃКЦѓвЕдк2018Фъ1дТ1ШежС2027Фъ12дТ31ШеЦкМфаТЙКНјЕФЩшБИЁЂЦїОпЃЌЕЅЮЛМлжЕВЛГЌЙ§500ЭђдЊЕФЃЌдЪаэвЛДЮадМЦШыЕБЦкГЩБОЗбгУдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЃЌВЛдйЗжФъЖШМЦЫуелОЩЃЛЕЅЮЛМлжЕГЌЙ§500ЭђдЊЕФЃЌШдАДЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЂЁЖЙигкЭъЩЦЙЬЖЈзЪВњМгЫйелОЩЦѓвЕЫљЕУЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2014ЁГ75КХЃЉЁЂЁЖЙигкНјвЛВНЭъЩЦЙЬЖЈзЪВњМгЫйелОЩЦѓвЕЫљЕУЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2015ЁГ106КХЃЉЕШЯрЙиЙцЖЈжДааЁЃ

ЩЯЪіЫљГЦЩшБИЁЂЦїОпЃЌЪЧжИГ§ЗПЮнЁЂНЈжўЮявдЭтЕФЙЬЖЈзЪВњЁЃ

21.ШкзЪзтСоЕФЙЬЖЈзЪВњЪЧЗёПЩвдЯэЪмвЛДЮадЫАЧАПлГ§еўВпЃП

Д№ЃКАДееЁЖЙњМвЫАЮёзмОжЙигкЩшБИЦїОпПлГ§гаЙиЦѓвЕЫљЕУЫАеўВпжДааЮЪЬтЕФЙЋ吿ЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк46КХЃЉЙцЖЈЃЌЯэЪмвЛДЮадПлГ§ЕФЁАЙКНјЁБЕФЩшБИЁЂЦїОпЃЌАќРЈвдЛѕБваЮЪНЙКНјЛђздааНЈдьЕФЩшБИЁЂЦїОпЃЌВЛАќРЈШкзЪзтСоЕФЩшБИЁЂЦїОпЁЃ

22.ИпаТММЪѕЦѓвЕПїЫ№ЕФНсзЊФъЯогаКЮаТЙцЖЈЃП

Д№ЃКИљОнЁЖВЦеўВПЫАЮёзмОжЙигкбгГЄИпаТММЪѕЦѓвЕКЭПЦММаЭжааЁЦѓвЕПїЫ№НсзЊФъЯоЕФЭЈжЊЁЗ(ВЦЫА(2018)76КХ)ЕквЛЬѕЙцЖЈЃКЁАзд2018Фъ1дТ1ШеЦ№ЃЌЕБФъОпБИИпаТММЪѕЦѓвЕЛђПЦММаЭжааЁЦѓвЕзЪИёЕФЦѓвЕЃЌЦфОпБИзЪИёФъЖШжЎЧА5ИіФъЖШЗЂЩњЕФЩаЮДУжВЙЭъЕФПїЫ№ЃЌзМгшНсзЊвдКѓФъЖШУжВЙЃЌзюГЄНсзЊФъЯогЩ5ФъбгГЄжС10ФъЁЃЁБ

23.ИпаТММЪѕЦѓвЕзЪИёШЯЖЈЦкТњЃЌЭЈЙ§жиаТШЯЖЈЧАЃЌФмЯэЪм15%ЕФгХЛнЫАТЪТ№ЃП

Д№ЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкЪЕЪЉИпаТММЪѕЦѓвЕЫљЕУЫАгХЛнеўВпгаЙиЮЪЬтЕФЙЋ吿ЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2017ФъЕк24КХЃЉЕквЛЬѕЙцЖЈ:ЁАЦѓвЕЛёЕУИпаТММЪѕЦѓвЕзЪИёКѓЃЌздИпаТММЪѕЦѓвЕжЄЪщзЂУїЕФЗЂжЄЪБМфЫљдкФъЖШЦ№ЩъБЈЯэЪмЫАЪегХЛнЃЌВЂАДЙцЖЈЯђжїЙмЫАЮёЛњЙиАьРэБИАИЪжајЁЃЦѓвЕЕФИпаТММЪѕЦѓвЕзЪИёЦкТњЕБФъЃЌдкЭЈЙ§ИпаТШЯЖЈЧАЃЌЦфЦѓвЕЫљЕУЫАднАД15%ЕФЫАТЪдЄНЩЃЌдкФъЕзЧАШдЮДШЁЕУИпаТММЪѕЦѓвЕзЪИёЕФЃЌгІАДЙцЖЈВЙНЩЯргІЦкМфЕФЫАПюЁЃ"

24.ОгУёЦѓвЕШЁЕУЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцашвЊНЩФЩЦѓвЕЫљЕУЫАТ№ЃП

Д№ЃКЦѓвЕЕФЯТСаЪеШыЮЊУтЫАЪеШыЃКЁЁЃЈЖўЃЉЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЛЃЈШ§ЃЉдкжаЙњОГФкЩшСЂЛњЙЙЁЂГЁЫљЕФЗЧОгУёЦѓвЕДгОгУёЦѓвЕШЁЕУгыИУЛњЙЙЁЂГЁЫљгаЪЕМЪСЊЯЕЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЛЁЁ

ЩЯЪіЫљГЦЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЌЪЧжИОгУёЦѓвЕжБНгЭЖзЪгкЦфЫћОгУёЦѓвЕШЁЕУЕФЭЖзЪЪевцЁЃЩЯЪіЫљГЦЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЌВЛАќРЈСЌајГжгаОгУёЦѓвЕЙЋПЊЗЂааВЂЩЯЪаСїЭЈЕФЙЩЦБВЛзу12ИідТШЁЕУЕФЭЖзЪЪевцЁЃЁБвђДЫЃЌШчЙћЗћКЯЬѕМўЕФШЈвцадЭЖзЪЪевцПЩвдУтеїЦѓвЕЫљЕУЫАЁЃ

25.ЦѓвЕЯэЪмЦѓвЕЫљЕУЫАгХ恵ЪЧЗёашвЊБИАИЃП

Д№ЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкЗЂВМаоЖЉКѓЕФЁДЦѓвЕЫљЕУЫАгХ恵еўВпЪТЯюАьРэАьЗЈЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк23КХЃЉЕкЫФЬѕЙцЖЈ:ЁАЦѓвЕЯэЪмгХЛнЪТЯюВЩШЁЁАздааХаБ№ЁЂЩъБЈЯэЪмЁЂЯрЙизЪСЯСєДцБИВщЁБЕФАьРэЗНЪНЁЃЦѓвЕгІЕБИљОнОгЊЧщПівдМАЯрЙиЫАЪеЙцЖЈздааХаЖЯЪЧЗёЗћКЯгХЛнЪТЯюЙцЖЈЕФЬѕМўЃЌЗћКЯЬѕМўЕФПЩвдАДееЁЖФПТМЁЗСаЪОЕФЪБМфздааМЦЫуМѕУтЫАЖюЃЌВЂЭЈЙ§ЬюБЈЦѓвЕЫљЕУЫАФЩЫАЩъБЈБэГЃЪмЫАЪегХЛнЁЃЭЌЪБЃЌАДееБОАьЗЈЕФЙцЖЈЙщМЏКЭСєДцЯрЙизЪСЯБИ査ЁЃ"

26.ШЁЕУеўИЎЕФВЦеўадзЪН№ЃЌФФаЉЪєгкЦѓвЕЫљЕУЫАЕФВЛеїЫАЪеШы?гІЕБдкЪВУДЪБМфШЗШЯЪеШы?

Д№ЃКЭЌЪБЗћКЯвдЯТЬѕМўЃК1.ЦѓвЕФмЙЛЬсЙЉЙцЖЈзЪН№зЈЯюгУЭОЕФзЪН№ВІИЖЮФМў2.ВЦеўВПУХЛђЦфЫћВІИЖзЪН№ЕФеўИЎВПУХЖдИУзЪН№газЈУХЕФзЪН№ЙмРэАьЗЈЛђОпЬхЙмРэвЊЧѓ3.ЦѓвЕЖдИУзЪН№вдМАвдИУзЪН№ЗЂЩњЕФжЇГіЕЅЖРНјааКЫЫуЁЃ

ЩЯЪіВЛеїЫАЪеШыгУгкжЇГіЫљаЮГЩЕФЗбгУЃЌВЛЕУдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§;гУгкжЇГіЫљаЮГЩЕФзЪВњЃЌЦфМЦЫуЕФелОЩЁЂЬЏЯњВЛЕУдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

ШЗШЯЪБЕуЃК1.ЦѓвЕАДееЪаГЁМлИёЯњЪлЛѕЮяЁЂЬсЙЉРЭЮёЗўЮёЕШЃЌЗВгЩеўИЎВЦеўВПУХИљОнЦѓвЕЯњЪлЛѕЮяЁЂЬсЙЉРЭЮёЗўЮёЕФЪ§СПЁЂН№ЖюЕФвЛЖЈБШР§ИјгшШЋВПЛђВПЗжзЪН№жЇИЖЕФЃЌгІЕБАДееШЈд№ЗЂЩњжЦддђШЗШЯЪеШыЁЃ2.Г§ЩЯЪіЧщаЮЭтЃЌЦѓвЕШЁЕУЕФИїжжеўИЎВЦеўжЇИЖ:ШчВЦеўВЙЬљЁЂВЙжњЁЂВЙГЅЁЂЭЫЫАЕШЃЌгІЕБАДееЪЕМЪШЁЕУЪеШыЕФЪБМфШЗШЯЪеШыЁЃ

27.ЦѓвЕЫљЕУЫАЪгЭЌЯњЪлЕФЧщаЮАќРЈФФаЉЃП

Д№ЃКЦѓвЕЗЂЩњЗЧЛѕБвадзЪВњНЛЛЛЃЌвдМАНЋЛѕЮяЁЂВЦВњЁЂРЭЮёгУгкОшдљЁЂГЅеЎЁЂдожњЁЂМЏзЪЁЂЙуИцЁЂбљЦЗЁЂжАЙЄИЃРћЛђепРћШѓЗжХфЕШгУЭОЕФЃЌгІЕБЪгЭЌЯњЪлЛѕЮяЁЂзЊШУВЦВњЛђепЬсЙЉРЭЮёЃЌЕЋЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХСэгаЙцЖЈЕФГ§ЭтЁЃ

28.ЦѓвЕШЁЕУЕФдіжЕЫАСєЕжЭЫЫАЪЧЗёЮЊгІЫАЪеШыЃП

Д№ЃКИљОнЁЖВЦеўВПЫАЮёзмОжКЃЙизмЪ№ЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОжКЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉЙцЖЈЃЌФЩЫАШЫШЁЕУЭЫЛЙЕФСєЕжЫАЖюКѓЃЌгІЯргІЕїМѕЕБЦкСєЕжЫАЖюЁЃвђДЫЃЌЦѓвЕЪеЕНдіжЕЫАдіСПСєЕжЭЫЫАПюЃЌеЫЮёЩЯГхМѕгІНЛЫАЗбвЛгІНЛдіжЕЫАЃЈНјЯюЫАЖюЃЉЃЌВЛгАЯьЦѓвЕРћШѓзмЖюЃЌвђДЫВЛашвЊНЩФЩЦѓвЕЫљЕУЫАЁЃ

ЛЛвЛИіНЧЖШПМТЧЃЌСєЕжЭЫЫАЕФвЕЮёЪЕжЪЪЧНЋЦѓвЕЪЕМЪвбГаЕЃЕФгУгкЮДРДЕжПлЕФдіжЕЫАНјЯюЫАЖюЯШгшвдЭЫЛЙЃЌвђДЫЃЌВЛЪєгкЦѓвЕЫљЕУЫАЕФЪеШыЗЖЮЇЃЌФуЙЋЫОШЁЕУЕФСєЕжЭЫЫАЫАЖюВЛашвЊНЩФЩЦѓвЕЫљЕУЫАЁЃ

29.ЩњВњЁЂЩњЛюадЗўЮёвЕФЩЫАШЫАДдіжЕЫАЙцЖЈЃЌЕБЦкПЩМгМЦЕжПлНјЯюЫАЖюЕФВПЗжЃЌШчКЮЫљЕУЫАДІРэЃП

Д№ЃКИљОнВЦеўВПЛсМЦЫОЗЂВМЕФЙигкЁЖЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЪЪгУЁЖдіжЕЫАЛсМЦДІРэЙцЖЈЁЗгаЙиЮЪЬтЕФНтЖСЃЌЩњВњЁЂЩњЛюадЗўЮёвЕФЩЫАШЫШЁЕУзЪВњЛђНгЪмРЭЮёЪБЃЌгІЕБАДееЁЖдіжЕЫАЛсМЦДІРэЙцЖЈЁЗЕФЯрЙиЙцЖЈЖддіжЕЫАЯрЙивЕЮёНјааЛсМЦДІРэЃКЪЕМЪНЩФЩдіжЕЫАЪБЃЌАДгІФЩЫАЖюНшМЧЁАгІНЛЫАЗбвЛвЛЮДНЛдіжЕЫАЁБЕШПЦФПЃЌАДЪЕМЪФЩЫАН№ЖюДћМЧЁАвјааДцПюЁБПЦФПЃЌАДМгМЦЕжМѕЕФН№ЖюДћМЧЁАЦфЫћЪевцЁБПЦФПЁЃвђДЫЃЌИУВПЗжгІЕБМЦШыЕБЦкЪеШызмЖюЃЌМЦЫуНЩФЩЦѓвЕЫљЕУЫАЁЃ

30.ЗћКЯдіжЕЫАУтеїЬѕМўЕФаЁЙцФЃФЩЫАШЫЃЌУтеїЕФдіжЕЫАШчКЮЫљЕУЫАДІРэЃП

Д№ЃКИљОнЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкВЦеўадзЪН№ааеўЪТвЕадЪеЗбеўИЎадЛљН№гаЙиЦѓвЕЫљЕУЫАеўВпЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЃЈ2008ЃЉ151КХЃЉЮФМўЕФЙцЖЈЃЌЦѓвЕШЁЕУЕФИїРрВЦеўадзЪН№ЃЌГ§ЪєЙњМвЭЖзЪКЭзЪН№ЪЙгУКѓвЊЧѓЙщЛЙБОН№ЕФвдЭтЃЌОљгІМЦШыЦѓвЕЕБФъЪеШызмЖюЁЃВЦеўадзЪН№ЃЌЪЧжИЦѓвЕШЁЕУЕФРДдДгкеўИЎМАЦфгаЙиВПУХЕФВЦеўВЙжњЁЂВЙЬљЁЂДћПюЬљЯЂЃЌвдМАЦфЫћИїРрВЦеўзЈЯюзЪН№ЃЌАќРЈжБНгМѕУтЕФдіжЕЫАКЭМДеїМДЭЫЁЂЯШеїКѓЭЫЁЂЯШеїКѓЗЕЕФИїжжЫАЪеЃЌЕЋВЛАќРЈЦѓвЕАДЙцЖЈШЁЕУЕФГіПкЭЫЫАПюЁЃвђДЫЃЌИУВПЗжУтеїЕФдіжЕЫАгІМЦШыЦѓвЕЕБЦкЪеШызмЖюЃЌМЦЫуНЩФЩЦѓвЕЫљЕУЫАЁЃ

31.ЗЈШЫКЯЛяШЫДгКЯЛяЦѓвЕШЁЕУЕФОгЊЫљЕУЃЌШчКЮЫљЕУЫАДІРэЃП

Д№ЃКИљОнЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкКЯЛяЦѓвЕКЯЛяШЫЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЃЈ2008ЃЉ159КХЃЉЕкЖўЬѕЙцЖЈЃЌКЯЛяЦѓвЕвдУПИіКЯЛяШЫЮЊФЩЫАвхЮёШЫЁЃКЯЛяЦѓвЕКЯЛяШЫЪЧздШЛШЫЕФЃЌНЩФЩИіШЫЫљЕУЫАЁЃКЯЛяШЫЪЧЗЈШЫКЭЦфЫћзщжЏЕФЃЌНЩФЩЦѓвЕЫљЕУЫАЁЃЭЌЪБИУЮФМўЕкШ§ЬѕЙцЖЈЃЌКЯЛяЦѓвЕЩњВњОгЊЫљЕУКЭЦфЫћЫљЕУВЩШЁЁАЯШЗжКѓЫАЁБЕФддђЁЃЧАПюЫљГЦЩњВњОгЊЫљЕУКЭЦфЫћЫљЕУЃЌАќРЈКЯЛяЦѓвЕЗжХфИјЫљгаКЯЛяШЫЕФЫљЕУКЭЦѓвЕЕБФъСєДцЕФЫљЕУЃЈРћШѓЃЉЁЃвђДЫЃЌЦѓвЕЗЈШЫВЮгыКЯЛяЦѓвЕГізЪЕФЃЌМДЪЙКЯЛяЦѓвЕВЛЪЕМЪЗжХфЫљЕУЃЌЗЈШЫКЯЛяШЫвВгІИљОнВЦЫАЃЈ2008ЃЉ159КХЮФМўЙцЖЈЃЌНЋКЯЛяЦѓвЕЕФФъЖШЩњВњОгЊЫљЕУКЭЦфЫћЫљЕУЃЌвРОнКЯЛяавщдМЖЈЕФЗжХфБШР§МЦЫугІЯэгаЕФЗнЖюЃЌВЂНЋДЫЗнЖюВЂШыЗЈШЫКЯЛяШЫЕФЩњВњОгЊЫљЕУМЦЫуНЩФЩЦѓвЕЫљЕУЫАЁЃ

32.ЮвЙЋЫОзд2024ФъЖШПЊЪМЪЪгУаТЪеШызМдђЃЌЪеШыШЗШЯЗНУцгыжЎЧАгавЛЖЈВювьЃЌЧыЮЪЃЌЫАЪеЩЯЪеШыШЗШЯЪЧЗёПЩгыаТЪеШызМдђвЛжТЃП

Д№ЃКЪеШызМдђЃЈЁЖЦѓвЕЛсМЦзМдђЕк 14 КХ——ЪеШыЁЗВЦЛсЁВ2017ЁГ22КХЃЉДђЦЦЩЬЦЗКЭРЭЮёЕФНчЯоЃЌЭГвЛдкПЭЛЇШЁЕУЯрЙиЩЬЦЗЃЈЛђЗўЮёЃЉПижЦШЈЪБШЗШЯЪеШыЃЌВЂЗжЮЊАДЪБЖЮТФдМгыАДЪБЕуТФдМЁЃФПЧАЃЌЫАЪеЩЯЪеШыШЗШЯгыдЪеШызМдђЃЈ2006ФъАцЃЉНЯЮЊЧїЭЌЃЌжївЊвРОнЁЖЦѓвЕЫљЕУЫАЗЈЁЗМАЦфЪЕЪЉЬѕР§ЁЂЁЖЙњМвЫАЮёзмОжЙигкШЗШЯЦѓвЕЫљЕУЫАЪеШыШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2008ЁГ875КХЃЉЕШЙцЖЈДІРэЃЌгыаТЪеШызМдђдкЪеШыШЗШЯЪБМфЁЂН№ЖюЗНУцДцдкВювьЕФЃЌашдкЦѓвЕЫљЕУЫАЛуЫуЧхНЩЪБзіФЩЫАЕїећЁЃ

33.ЦѓвЕАьРэЕФЙЭжїд№ШЮЯеПЩвдЫАЧАПлГ§Т№ЃП

Д№ЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкд№ШЮБЃЯеЗбЦѓвЕЫљЕУЫАЫАЧАПлГ§гаЙиЮЪЬтЕФЙЋИцЁЗЃЈ2018ФъЕк52КХЃЉЙцЖЈЃЌЦѓвЕВЮМгЙЭжїд№ШЮЯеЁЂЙЋжкд№ШЮЯеЕШд№ШЮБЃЯеЃЌАДееЙцЖЈНЩФЩЕФБЃЯеЗбЃЌзМгшдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃ

34.ЦѓвЕжАЙЄвђЙЋГіВюГЫЗЩЛњЙКТђЕФШЫЩэвтЭтБЃЯеЗбПЩвдЫАЧАПлГ§Т№ЃП

Д№ЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАгаЙиЮЪЬтЕФЙЋИцЁЗЃЈ2016ФъЕк80КХЃЉЙцЖЈЃЌЦѓвЕжАЙЄвђЙЋГіВюГЫзјНЛЭЈЙЄОпЗЂЩњЕФШЫЩэвтЭтБЃЯеЗбжЇГіЃЌзМгшЦѓвЕдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

35.ЛЏЙЄЦѓвЕЮЊдБЙЄЙКТђЕФШЫЩэвтЭтЩЫКІБЃЯеЃЌЪЧЗёПЩвдЫАЧАПлГ§ЃП

Д№ЃКЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкШ§ЪЎСљЬѕЙцЖЈЃКЁАГ§ЦѓвЕвРееЙњМвгаЙиЙцЖЈЮЊЬиЪтЙЄжжжАЙЄжЇИЖЕФШЫЩэАВШЋБЃЯеЗбКЭЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЙцЖЈПЩвдПлГ§ЕФЦфЫћЩЬвЕБЃЯеЗбЭтЃЌЦѓвЕЮЊЭЖзЪепЛђепжАЙЄжЇИЖЕФЩЬвЕБЃЯеЗбВЛЕУПлГ§ЁЃЁБИљОнВЦеўВПЁЂЙњМвАВШЋЩњВњМрЖНЙмРэзмОжгЁЗЂЕФЁЖИпЮЃаавЕЦѓвЕАВШЋЩњВњЗбгУВЦЮёЙмРэднааАьЗЈЁЗЃЈВЦЦѓЃЈ2006ЃЉ478КХгЁЗЂЃЉЕкЪЎАЫЬѕЕФЙцЖЈЃКЁАЦѓвЕгІЕБЮЊДгЪТИпПеЁЂИпбЙЁЂвзШМЁЂвзБЌЁЂОчЖОЁЂЗХЩфадЁЂ髙ЫйдЫЪфЁЂвАЭтЁЂПѓОЎЕШИпЮЃзївЕЕФШЫдБАьРэЭХЬхШЫЩэвтЭтЩЫКІБЃЯеЛђИіШЫвтЭтЩЫКІБЃЯеЁЃЫљашБЃЯеЗбгУжБНгСаШыГЩБОЃЈЗбгУЃЉЃЌВЛдкАВШЋЗбгУжаСажЇЁЃ"ЭЌЪБИљОн2019Фъ4дТНЫеЪЁЮЏАьЙЋЬќЁЂНЫеЪЁеўИЎАьЙЋЬќгЁЗЂЕФЁЖНЫеЪЁЛЏЙЄВњвЕАВШЋЛЗБЃећжЮЬсЩ§ЗНАИЁЗЃЈЫеАьЃЈ2019ЃЉ96КХгЁЗЂЃЉЙцЖЈЃЌЙФРјЛЏЙЄЦѓвЕЭЖБЃЦѓвЕВЦВњЯеКЭЭХЬхвтЭтЯеЁЃвђДЫЃЌЛЏЙЄЦѓвЕЮЊдБЙЄАьРэШЫЩэАВШЋБЃЯеЗЂЩњЕФжЇГіЃЌПЩвддкЫАЧАПлГ§ЁЃ

36.ЦѓвЕзщжЏдБЙЄЭт岀ХрбЕЦкМфЃЌЗЂЩњЕФВЭЗбЁЂзЁЫоЗбЁЂНЛЭЈЗбЕШжЇ岀ЃЌПЩЗёВЂШыжАЙЄНЬг§ОЗбМЦЫуЯоЖюВЂЫАЧАПлГ§ЃП

Д№ЃКЁЖЙигкЦѓвЕжАЙЄНЬг§ОЗбЬсШЁгыЪЙгУЙмРэЕФвтМћЁЗ(ВЦНЈ(2006)317КХ)ЕкШ§ЬѕЕкЮхПюЙцЖЈЃКЁАЦѓвЕжАЙЄНЬг§ХрбЕОЗбСажЇЗЖЮЇАќРЈЃК6ЁЂЦѓвЕзщжЏЕФжАЙЄЭтГіХрбЕЕФОЗбжЇГіЁБЁЃвђДЫЖдЦѓвЕзщжЏдБЙЄЭтГіХрбЕжаЃЌЮЊХрбЕдБЙЄЪЕМЪЗЂЩњЕФЁЂЮДСадкХрбЕКЯЭЌжаЕФКЯРэЕФВЭЗбЁЂзЁЫоЗбЁЂНЛЭЈЗбЃЌЦОЯрЙиЫАЧАПлГ§ЦОжЄМЦШыжАЙЄНЬг§ОЗбЃЌАДЙцЖЈЫАЧАПлГ§ЁЃЦѓвЕгІСєДцКУХрбЕКЯЭЌЛђавщЃЌХрбЕПЮГЬКЭВЮМгХрбЕШЫдБУћЕЅЕШзЪСЯЁЃ

37.вјааЗЃЯЂЪЧЗёПЩЫАЧАПлГ§ЃП

Д№ЃКИљОнЁЖЦѓвЕЫљЕУЫАЗЈЁЗЕкЪЎЬѕЕкЫФЯюЙцЖЈЃКЗЃН№ЁЂЗЃПюКЭБЛУЛЪеВЦЮяЕФЫ№ЪЇЃЌВЛЕУдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃвјааЗЃЯЂЪєгкФЩЫАШЫАДееОМУКЯЭЌЙцЖЈжЇИЖЕФОМУЮЅдМН№ЃЌВЛЪєгкааеўЗЃПюЃЌПЩвддкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃ

38.ЦѓвЕЮЊЩйЪ§жАЙЄжЇИЖЕФВЙГфбјРЯБЃЯеЗбЁЂВЙГфвНСЦБЃЯеЗбЃЌЪЧЗёПЩЫАЧАПлГ§ЃП

Д№ЃКИљОнЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкВЙГфбјРЯБЃЯеЗбВЙГфвНСЦБЃЯеЗбгаЙиЦѓвЕЫљЕУЫАеўВпЮЪЬтЕФЭЈжЊЁЗ(ВЦЫА(2009)27КХ)ЙцЖЈЃКЦѓвЕИљОнЙњМвгаЙиеўВпЙцЖЈЃЌЮЊдкБОЦѓвЕШЮжАЛђЪмЙЭЕФШЋЬхдБЙЄжЇИЖЕФВЙГфбјРЯБЃЯеЁЂВЙГфвНСЦБЃЯеЗбЃЌЗжБ№дкВЛГЌЙ§жАЙЄЙЄзЪзмЖю5%БъзМФкЕФВПЗжЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБзМгшПлГ§ЃЌГЌЙ§ЕФВПЗжВЛгшПлГ§ЁЃвђДЫЃЌЦѓвЕНіЮЊЩйЪ§жАЙЄжЇИЖЕФВЙГфбјРЯБЃЯеКЭВЙГфвНСЦБЃЯеВЛЕУдкЫАЧАПлГ§ЁЃ

39.ЦѓвЕЗЂЩњЕФВюТУЗбжЇГіЃЌШчКЮЫАЧАПлГ§ЃП

Д№ЃКЦѓвЕЗЂЩњЕФгыЦфОгЊЛюЖЏЯрЙиЕФЁЂЗћКЯБОЦѓвЕФкВПЙмРэжЦЖШЁЂецЪЕКЯРэЕФВюТУЗбжЇГідЪаэдкЫАЧАПлГ§ЁЃЦѓвЕгІжЦЖЈЯргІЕФжЦЖШУїШЗВюТУЗбЕФБЈЯњБъзМЃЌЭЈГЃЧщПіЯТЃЌПЩВЮееЕБЕиЛњЙиЪТвЕЕЅЮЛВюТУЗбБъзМжЦЖЈЃКЭЌЪБИљОнЁЖЦѓвЕЫљЕУЫАЫАЧАПлГ§ЦОжЄЙмРэАьЗЈЁЗЃЈЙњМвЫАЮёзмОж2018ФъЕк28КХЙЋИцЃЉЕФвЊЧѓЃЌЦѓвЕгІСєДцжЄУїВюТУЗбжЇГіецЪЕадЕФгааЇЦОжЄКЭЯрЙижЄУїВФСЯЃЌШчГіВюШЫдБаеУћЁЂЕиЕуЁЂЪБМфЁЂЙЄзїШЮЮёЁЂФкВПЩѓХњ単ЁЂГЕДЌЦБЁЂжЇИЖЦОжЄЕШЁЃ

40.ЦѓвЕНгЪмРЭЮёХЩЧВгУЙЄЗЂЩњЕФгУЙЄжЇГіЃЌШчКЮЫАЧАПлГ§ЃП

Д№ЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЙЄзЪаНН№КЭжАЙЄИЃРћЗбЕШжЇГіЫАЧАПлГ§ЮЪЬтЕФЙЋ吿ЁЗЃЈЙњМвЫАЮёзмОжЙЋ吿2015ФъЕк34КХЃЉЕФЙцЖЈЃЌЦѓвЕНгЪмЭтВПРЭЮёХЩЧВгУЙЄЫљЪЕМЪЗЂЩњЕФЗбгУЃЌгІЗжСНжжЧщПіАДЙцЖЈдкЫАЧАПлГ§ЃКвЛЪЧАДееавщЃЈКЯЭЌЃЉдМЖЈжБНгжЇИЖИјРЭЮёХЩЧВЙЋЫОЕФЗбгУЃЌгІзїЮЊРЭЮёЗбжЇГіЃЛЖўЪЧжБНгжЇИЖИјдБЙЄИіШЫЕФЗбгУЃЌгІзїЮЊЙЄзЪаНН№жЇГіКЭжАЙЄИЃРћЗбжЇГіЁЃЦфжаЪєгкЙЄзЪаНН№жЇГіЕФЗбгУЃЌзМгшМЦШыЦѓвЕЙЄзЪаНН№змЖюЕФЛљЪ§ЃЌзїЮЊМЦЫуЦфЫќИїЯюЯрЙиЗбгУПлГ§ЕФвРОнЁЃ

41.ЦѓвЕ2024Фъ12дТФЉМЦЬсЕФФъжевЛДЮадНБН№ЃЌ2025Фъ2дТЗЂЗХЕФЃЌШчКЮЫАЧАПлГ§ЃП

Д№ЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЙЄзЪаНН№КЭжАЙЄИЃРћЗбЕШжЇГіЫАЧАПлГ§ЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2015ФъЕк34КХЃЉЕкЖўЬѕЙцЖЈЃЌЦѓвЕдкФъЖШЛуНЩНсЪјЧАЯђдБЙЄЪЕМЪжЇИЖЕФвбдЄЬсЛуНЩФъЖШЙЄзЪаНН№ЃЌзМгшдкЛуНЩФъЖШАДЙцЖЈПлГ§ЁЃвђДЫЃЌЦѓвЕ2024Фъ12дТФЉМЦЬсЕФФъжевЛДЮадНБН№ЃЌ2025Фъ2дТЗЂЗХЕФЃЌПЩвддк2024ФъЖШЦѓвЕЫљЕУЫАЛуНЩЩъБЈЪБЫАЧАПлГ§ЁЃ