发布时间:2025-07-18

来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

最近税务局给公司发了一个比对异常表让自查印花税,小A接到表格发现税务局是按发票税收编码分类估算了公司应该申报的印花税,然后和公司印花税申报表进行比对,发现差异过大后推送给企业自查。

从来没有去关心发票和印花税的关系,企业接到这个自查通知就疯了,这意味着公司必须把申报的合同数据和公司发票数据一一对比,找到差异并做出说明才能过关,这项公司看似简单就是一个对比,但是因为数量多,合同和发票对应关系都要一一找出,所以非常折磨人。

这个事情后,公司就在想,以后我到底怎么申报印花税,我干脆直接按发票申报得了,以避免这种不必要的口径差异的对比麻烦,但是公司合同管理也是比较规范的,按印花税法本身我应该按照合同申报,所以企业也很无奈,暂时不打算改变申报方式。

但是从此后企业财务人员又多了一份公司,列明合同和发票的差异台账,做好日常备查工作,财务人太苦逼了。

公司进销项金额和印花税计税金额差异的说明

XX税务局:

近期接到贵局通知,我公司2023年进销项发票合计金额和公司印花税申报计税基数差异过大,是否存在漏交印花税的情况,经过我公司接近半个月的逐笔自查,现将情况说明如下:

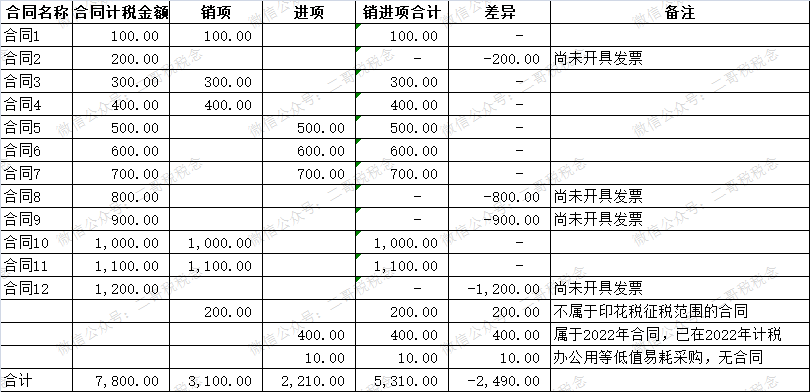

2023年我公司申报印花税的合同总金额为7800万,如下图,我公司建立了合同登记账簿,依次登记了每份应税合同,并以此申报缴纳印花税。

2023年我公司进销税合计金额为5310万,具体明细通过电子税务局全量发票查询导出查看。

1、有合同,无销项。当期签订合同,合同尚未执行的部分,合计3100万。

应税合同印花税纳税义务发生时间为应税凭证书立的当天,我公司按合同签订时间登记申报。

但是是否开具发票产生进销项,取决于合同的执行,对于跨年执行的合同就存在当年签订,发票尚未开具的情况。

2、有进销项,无合同。有些进销项发票对应的合同类型并不属于印花税征税范围,比如公司签订的审计合同,物业合同等,这些合同公司并未计税,但是取得了相应的发票。

3、有进销项,无合同。和情况1一样,跨期执行的合同,公司有400万的进销发票,其对应的合同在2022年已经签订计税。

4、有进销项,无合同。经过公司统计,一些零星的采购业务,包括办公用品采购,加油费等,有进销项,但是确实没签订合同,发票不是书面合同,非应税凭证,所以公司未登记合同申报。

公司当期申报印花税和进销项合计金额差异如上,公司并为存在漏交印花税的情况。

特此说明。

近年来,税务局预警推送越来越多,不知道有没有感受?

扫一扫,打开该文章