БрепАД

2024Фъ3дТЃЌВЦеўВПЛсМЦЫОБраДГіАцСЫЁЖЦѓвЕЛсМЦзМдђгІгУжИФЯЛуБр2024ЁЗЃЈвдЯТМђГЦЁЖгІгУжИФЯ2024ЁЗЃЉЃЌШЋЪщЙВЗж42еТЃЌЙВМЦдМ177ЭђзжЁЃЁЖгІгУжИФЯ2024ЁЗГЩЮЊФПЧАзюШЋУцЁЂзюШЈЭўЕФЦѓвЕЛсМЦзМдђЪЕЪЉЙЄОпЪщЃЌЪЧЙуДѓЦѓвЕЁЂЛсМЦЪІЪТЮёЫљЁЂЯрЙиМрЙмЛњЙЙЕШЪЕЮёЙЄзїепЕФживЊЙЄзївРОнЁЃ

ЁЖгІгУжИФЯ2024ЁЗЪЧдкЁЖЦѓвЕЛсМЦзМдђНВНт2010ЁЗЛљДЁжЎЩЯЃЌЛуБрФЩШы18БОЕЅааБОгІгУжИФЯЃЌВЂзлКЯСЫзюаТЗЂВМЕФзМдђНтЪЭЁЂЛсМЦДІРэЯрЙиЙцЖЈЁЂФъБЈЙЄзїЭЈжЊЁЂзМдђгІгУАИР§МАЪЕЪЉЮЪД№ЯрЙиФкШнЁЃДЫЭтЃЌЁЖгІгУжИФЯ2024ЁЗЛЙЮќЪеСЫВПЗжЙњМЪВЦЮёБЈИцзМдђЯТЕФзюаТЬжТлвтМћЃЌШчЁЖИХФюПђМм2018ЁЗЕФВПЗжРэФюЁЂЙњМЪВЦЮёБЈИцзМдђНтЪЭЮЏдБЛсЕФВПЗжживЊвщГЬОівщЕШЁЃ

НхгЩЁЖгІгУжИФЯ2024ЁЗЕФГіАцЃЌЮвЫљЛсМЦзМдђММЪѕжЇГжзщЖдВЦеўВПРњФъЗЂВМЕФ3АцЁЖзМдђНВНтЁЗЁЂ19БОЕЅааБОгІгУжИФЯМАЁЖгІгУжИФЯ2024ЁЗНјааСЫЯъЯИЖдБШЃЌЪсРэСЫИїАцБОжївЊБфЖЏФкШнМАЦфаоЖЉРДдДЃЌжМдкЮЊСЫНтИїЯюзМдђБфЖЏРњГЬЁЂзЗБОЫндДЬсЙЉВЮПМЁЃ

зМдђБфЖЏИХЪі

ЃЈвЛЃЉзМдђећЬхБфЖЏ

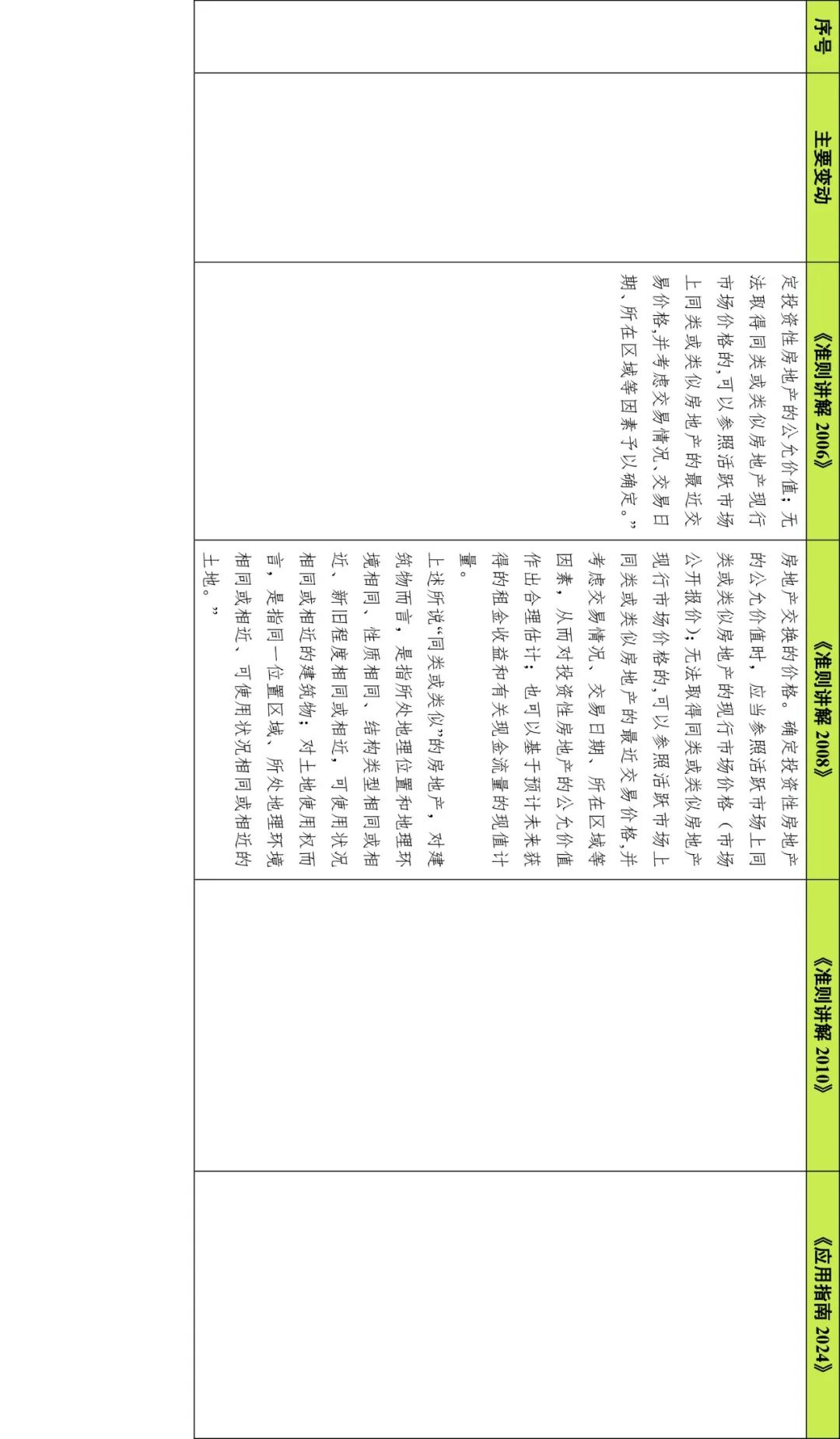

ЁЖЦѓвЕЛсМЦзМдђЕк3КХ——ЭЖзЪадЗПЕиВњЁЗ(вдЯТМђГЦЭЖзЪадЕиВњзМдђ)гк2006Фъ2дТ15ШеЭЈЙ§ЁАВЦеўВПЙигкгЁЗЂЁЖЦѓвЕЛсМЦзМдђЕк1КХ——ДцЛѕЁЗЕШ38ЯюОпЬхзМдђЕФЭЈжЊЁБЃЈВЦЛс[2006]3КХЃЉЗЂВМЃЌзд2007Фъ1дТ1ШеЦ№ЪЉааЁЃзМдђВуУцЃЌДцЛѕзМдђдк2006ФъЗЂВМКѓЮоЦфЫћаоЖЉЁЃ

ЃЈЖўЃЉзМдђЯрЙиЙцЖЈ

|

ЗЂВМШеЦк |

ЮФМў |

ЩцМАЮЪЬт |

|

2012Фъ12 дТ |

ЙигкзіКУжДааЦѓвЕЛсМЦзМдђЕФЦѓвЕ2012ФъФъБЈЙЄзїЕФЭЈжЊЃЈВЦЛсЁВ2012ЁГ25КХЃЉ |

ЃЈвЛЃЉЦѓвЕВЛЕУЫцвтЖдздгУЛђзїЮЊДцЛѕЕФЗПЕиВњНјаажиаТЗжРрЁЃИљОнЁЖЦѓвЕЛсМЦзМдђЕк3КХ——ЭЖзЪадЗПЕиВњЁЗЕФЙцЖЈЃЌгаШЗдфжЄОнБэУїЗПЕиВњгУЭОЗЂЩњИФБфЕФЃЌШчЦѓвЕЖЪТЛсЛђРрЫЦЛњЙЙОЭИФБфЗПЕиВњгУЭОаЮГЩе§ЪНЕФЪщУцавщЃЌЛђЗПЕиВњвђгУЭОИФБфЖјЗЂЩњЪЕМЪзДЬЌЩЯЕФИФБфЕШЃЌВХФмНЋЦфзЊЮЊЭЖзЪадЗПЕиВњЁЃЭЖзЪадЗПЕиВњЕФМЦСПФЃЪНвЛОШЗЖЈЃЌВЛЕУЫцвтБфИќЁЃ |

|

2021Фъ12 дТ |

ЙигкбЯИёжДааЦѓвЕЛсМЦзМдђЧаЪЕзіКУЦѓвЕ2021ФъФъБЈЙЄзїЕФЭЈжЊЃЈВЦЛсЁВ2021ЁГ32КХЃЉ |

3.ЦѓвЕгІЕБАДееЁЖЦѓвЕЛсМЦзМдђЕк3КХ——ЭЖзЪадЗПЕиВњЁЗЃЈВЦЛсЁВ2006ЁГ3КХЃЉЕШЯрЙиЙцЖЈЃЌБиаыгаШЗдфжЄОнБэУїЗПЕиВњгУЭОЗЂЩњИФБфЃЌВХФмНЋЭЖзЪадЗПЕиВњзЊЛЛЮЊЦфЫћзЪВњЛђепНЋЦфЫћзЪВњзЊЛЛЮЊЭЖзЪадЗПЕиВњЃЌВЂдкИНзЂжаХћТЖЗПЕиВњзЊЛЛЧщПіЁЂРэгЩвдМАЖдЫ№вцЛђЫљгаепШЈвцЕФгАЯьЕШЯрЙиаХЯЂЁЃР§ШчЃЌЗПЕиВњПЊЗЂЦѓвЕНЋЭЖзЪадЗПЕиВњзЊЛЛЮЊДцЛѕЕФЃЌгІЕБНсКЯвЕЮёЪЕжЪбЯИёАбЮежиаТПЊЗЂЕФХаЖЯЃЌБиаыгаШЗдфжЄОнБэУїгУгкОгЊГізтЕФЗПЕиВњжиаТПЊЗЂгУгкЖдЭтЯњЪлЃЌЭЈГЃИУЗПЕиВњгІгажюШчЙІФмЁЂадФмБфЛЏЕШЪЕжЪадЕФБфЛЏКЭжиДѓЕФНсЙЙадЕїећЁЃ |

|

2022Фъ12дТ |

ЙигкбЯИёжДааЦѓвЕЛсМЦзМдђЧаЪЕзіКУЦѓвЕ2022ФъФъБЈЙЄзїЕФЭЈжЊЃЈВЦЛсЁВ2022ЁГ32КХЃЉ |

3.ЦѓвЕгІЕБАДееЁЖЦѓвЕЛсМЦзМдђЕк3КХ——ЭЖзЪадЗПЕиВњЁЗЃЈВЦЛсЁВ2006ЁГ3КХЃЌвдЯТМђГЦЭЖзЪадЗПЕиВњзМдђЃЉЕШЯрЙиЙцЖЈЃЌБиаыгаШЗдфжЄОнБэУїЗПЕиВњгУЭОЗЂЩњИФБфЃЌВХФмНЋЭЖзЪадЗПЕиВњзЊЛЛЮЊЦфЫћзЪВњЛђепНЋЦфЫћзЪВњзЊЛЛЮЊЭЖзЪадЗПЕиВњЃЌВЂдкИНзЂжаХћТЖЗПЕиВњзЊЛЛЧщПіЁЂРэгЩвдМАЖдЫ№вцЛђЫљгаепШЈвцЕФгАЯьЕШЯрЙиаХЯЂЁЃР§ШчЃЌЦѓвЕНЋздгУЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњЕФЃЌгІЕБНсКЯвЕЮёЪЕжЪбЯИёХаЖЯЃЌБиаыгаШЗдфжЄОнБэУїЗПЕиВњДгздгУзДЬЌИФЮЊГізтзДЬЌЗЂЩњСЫЪЕМЪзДЬЌЩЯЕФИФБфЃЌЭЈГЃИУЗПЕиВњгІгажюШчЙІФмЁЂадФмБфЛЏЕШЪЕжЪадЕФБфЛЏКЭжиДѓЕФНсЙЙадЕїећЁЃ ЦѓвЕгІЕБАДееЭЖзЪадЗПЕиВњзМдђЕФЯрЙиЙцЖЈЃЌЖдЭЖзЪадЗПЕиВњВЩгУГЩБОФЃЪНЛђепЙЋдЪМлжЕФЃЪННјааКѓајМЦСПЃЌМЦСПФЃЪНвЛОШЗЖЈЃЌВЛЕУЫцвтБфИќЁЃГЩБОФЃЪНзЊЮЊЙЋдЪМлжЕФЃЪНЕФЃЌгІЕБзїЮЊЛсМЦеўВпБфИќЃЌАДееЁЖЦѓвЕЛсМЦзМдђЕк28КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЃЈВЦЛсЁВ2006ЁГ3КХЃЌвдЯТМђГЦЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§зМдђЃЉДІРэЁЃвбВЩгУЙЋдЪМлжЕФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњЃЌВЛЕУДгЙЋдЪМлжЕФЃЪНзЊЮЊГЩБОФЃЪНЁЃ |

|

2023Фъ12дТ |

ЙигкбЯИёжДааЦѓвЕЛсМЦзМдђЧаЪЕзіКУЦѓвЕ2023ФъФъБЈЙЄзїЕФЭЈжЊЃЈВЦЛсЁВ2023ЁГ29КХЃЉ |

1.ЙигкЭЖзЪадЗПЕиВњЕФШЗШЯЁЃЦѓвЕгІЕБАДееЁЖЦѓвЕЛсМЦзМдђЕк3КХ——ЭЖзЪадЗПЕиВњЁЗЃЈВЦЛсЁВ2006ЁГ3КХЃЌвдЯТМђГЦЭЖзЪадЗПЕиВњзМдђЃЉЕШЯрЙиЙцЖЈЃЌИљОнЭЖзЪадЗПЕиВњЕФЖЈвхЁЂЬиеїЁЂЗЖЮЇКЭШЗШЯЬѕМўЕШЃЌЖдЭЖзЪадЗПЕиВњНјааШЗШЯЁЃЭЖзЪадЗПЕиВњгІЕБФмЙЛЕЅЖРМЦСПКЭГіЪлЁЃ 2.ЙигкЭЖзЪадЗПЕиВњЕФКѓајМЦСПЁЃЦѓвЕгІЕБАДееЭЖзЪадЗПЕиВњзМдђЕФЯрЙиЙцЖЈЃЌЖдЭЖзЪадЗПЕиВњВЩгУГЩБОФЃЪНЛђепЙЋдЪМлжЕФЃЪННјааКѓајМЦСПЃЌМЦСПФЃЪНвЛОШЗЖЈЃЌВЛЕУЫцвтБфИќЁЃГЩБОФЃЪНзЊЮЊЙЋдЪМлжЕФЃЪНЕФЃЌгІЕБзїЮЊЛсМЦеўВпБфИќЃЌАДееЁЖЦѓвЕЛсМЦзМдђЕк28КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЃЈВЦЛсЁВ2006ЁГ3КХЃЌвдЯТМђГЦЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§зМдђЃЉДІРэЁЃвбВЩгУЙЋдЪМлжЕФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњЃЌВЛЕУДгЙЋдЪМлжЕФЃЪНзЊЮЊГЩБОФЃЪНЁЃ |

гІгУжИФЯБфЖЏИХЪі

ЃЈвЛЃЉРњФъАцБО

гаЙиЭЖзЪадЗПЕиВњзМдђЕФгІгУжИФЯАќРЈвдЯТМИИіАцБОЃК

|

ГіАцШеЦк |

УћГЦ |

|

2007Фъ4дТ |

ЁЖзМдђНВНт2006ЁЗЕкЫФеТЭЖзЪадЗПЕиВњ |

|

2008Фъ12дТ |

ЁЖзМдђНВНт2008ЁЗЕкЫФеТЭЖзЪадЗПЕиВњ |

|

2010Фъ12дТ |

ЁЖзМдђНВНт2010ЁЗЕкЫФеТЭЖзЪадЗПЕиВњ |

|

2024Фъ3дТ |

ЁЖгІгУжИФЯ2024ЁЗЕкЫФеТЭЖзЪадЗПЕиВњ |

ЃЈЖўЃЉРњФъБфЖЏИХЪі

ЧыКсЦСдФЖС

ЁЖгІгУжИФЯ2024ЁЗЦфЫћОпЬхаоЖЉЯъМћКѓЪіЕкШ§ВПЗжЁЃ

ЁЖгІгУжИФЯ2024ЁЗжївЊБфЖЏ

ЁЖгІгУжИФЯ2024ЁЗЕкЫФеТЭЖзЪадЗПЕиВњЛљгкЁЖзМдђНВНт2010ЁЗЕкЫФеТЭЖзЪадЗПЕиВњжиаТБраДЃЌвдЯТЮЊаТАцгІгУжИФЯжївЊБфЖЏФкШнЁЃ

|

ЯюФП |

аоЖЉЖЮТф |

МђЮі |

|

ЙигкЭЖзЪадЗПЕиВњКЫЫуФЃЪНЕФзЊЛЛ |

ИљОнЭЖзЪадЗПЕиВњзМдђЕФЙцЖЈЃЌЭЖзЪадЗПЕиВњгІЕБАДееГЩБОНјааГѕЪМШЗШЯКЭМЦСПЁЃдкКѓајМЦСПЪБЃЌЭЈГЃгІЕБВЩгУГЩБОФЃЪНЃЌТњзуЬиЖЈЬѕМўЕФЧщПіЯТвВПЩвдВЩгУЙЋдЪМлжЕФЃЪНЁЃЕЋЪЧЃЌЭЌвЛЦѓвЕжЛФмВЩгУвЛжжФЃЪНЖдЫљгаЭЖзЪадЗПЕиВњНјааКѓајМЦСПЃЌВЛЕУЭЌЪБВЩгУСНжжМЦСПФЃЪНЁЃ ЭЖзЪадЗПЕиВњгІЕБАДееГЩБОНјааГѕЪМШЗШЯКЭМЦСПЁЃдкКѓајМЦСПЪБЃЌЭЈГЃгІЕБВЩгУГЩБОФЃЪНЃЌДцдкШЗдфжЄОнБэУїЭЖзЪадЗПЕиВњЕФЙЋдЪМлжЕФмЙЛПЩППШЁЕУЕФЃЌПЩвдВЩгУЙЋдЪМлжЕМЦСПФЃЪНЁЃМЦСПФЃЪНвЛОШЗЖЈЃЌВЛЕУЫцвтБфИќЁЃГЩБОФЃЪНзЊЮЊЙЋдЪМлжЕФЃЪНЕФЃЌгІЕБзїЮЊЛсМЦеўВпБфИќЃЌАДееЕкЖўЪЎОХеТЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ДІРэЁЃвбВЩгУЙЋдЪМлжЕФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњЃЌВЛЕУДгЙЋдЪМлжЕФЃЪНзЊЮЊГЩБОФЃЪНЁЃЭЌвЛЦѓвЕжЛФмВЩгУвЛжжФЃЪНЖдЫљгаЭЖзЪадЗПЕиВњНјааКѓајМЦСПЃЌВЛЕУЭЌЪБВЩгУСНжжМЦСПФЃЪННјааКѓајМЦСПЁЃ

|

ИљОн2022ФъБЈЙЄзїЭЈжЊЧПЕїЪТЯюаоЖЉЁЃГЩБОФЃЪНзЊЮЊЙЋдЪМлжЕФЃЪНзїЮЊЛсМЦеўВпБфИќЃЈзЗЫнЕїећЃЌГ§ЗЧзЗЫнВЛЧаЪЕПЩааЃЉЃЌЙЋдЪМлжЕФЃЪНВЛЕУБфИќЮЊГЩБОФЃЪНЁЃ |

|

ЙигкзЊзтСоЕФЗПЕиВњ |

ЖдгквдОгЊзтСоЗНЪНзтШыЭСЕиЪЙгУШЈдйзЊзтИјЦфЫћЕЅЮЛЕФЃЌВЛФмШЗШЯЮЊЭЖзЪадЗПЕиВњЁЃ ЦѓвЕОгЊзтСоЗНЪНзтШыдйзЊзтЕФНЈжўЮяВЛЪєгкЭЖзЪадЗПЕиВњ |

ЃЈ1ЃЉЩОГ§вдЁАвдОгЊзтСоЗНЪНЁБзтШыЃЌгыаТзтСозМдђаЕїЃЌаТзтСозМдђЕФГазтШЫвбВЛЧјЗжЪЧОгЊзтСоЛЙЪЧШкзЪзтСоЁЃ ЃЈ2ЃЉЩОГ§ЁАОгЊзтСоЗНЪНЁБзтШыЃЌгыаТзтСозМдђаЕїЃЌаТзтСозМдђЕФГазтШЫвбВЛЧјЗжЪЧОгЊзтСоЛЙЪЧШкзЪзтСоЁЃЮвЙњаТзтСозМдђУїШЗЃЌГазтШЫзЊзтНЈжўРрЪЙгУШЈзЪВњАДаТзтСозМдђЪЙгУШЈзЪВњЯрЙиЙцЖЈДІРэЃЌМДзЊзтСоЕФЗПЕиВњВЛЪЪгУЭЖзЪадЗПВњЯрЙиЙцЖЈЃЌВЛЕУВЩгУЙЋдЪМлжЕМЦСПФЃЪНЁЃ |

|

ЙигкгІЩшжУЕФЯрЙиЛсМЦПЦФПКЭжївЊеЫЮёДІРэ |

Ш§ЁЂгІЩшжУЕФЯрЙиЛсМЦПЦФПКЭжївЊеЫЮёДІРэ ЦѓвЕЖдЭЖзЪадЗПЕиВњЕФЛсМЦДІРэЃЌвЛАуашвЊЩшжУЁАЭЖзЪадЗПЕиВњЁБПЦФП(вдЯТМђГЦБОПЦФП)ЁЃ ЃЈОпЬхЙцЖЈТдЃЉ |

ЃЈ1ЃЉЭГвЛЬхР§ЃЌНЋдЁЖЦѓвЕЛсМЦзМдђгІгУжИФЯ——ИНТМЛсМЦПЦФПКЭжївЊеЫЮёДІРэЁЗМАдзМдђНВНтЕкЫФеТжаЗжЩЂЫЕУїЕФЛсМЦПЦФПМАеЫЮёДІРэећКЯаоЖЉЁЃ ЃЈ2ЃЉИљОнаТПЦФПЕїећЩцМАЁАЦфЫћзлКЯЪевцЁБЕШПЦФПМАеЫЮёДІРэЁЃ |

|

ЙигкГЩБОФЃЪНЯТЭтЙКЛђздааНЈдьЕФЭЖзЪадЗПЕиВњЕФДІРэ |

ЁОР§4-2ЁПЃЈТдЃЉ ЁОР§4-2ЁПЃЈТдЃЉ |

ЩОГ§дАИР§ЁОР§4-2ЁПздааНЈдьЕФЭЖзЪадЗПЕиВњЕФДІРэЃЌЬцЛЛЮЊВПЗжздгУВПЗжГізтЕФЗПЕиВњЕФДІРэЁЃ |

|

ЙигкзтСоЦкПЊЪМШеЕФЖЈвх |

ЫФЁЂВЩгУГЩБОФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњ (Жў)ЗЧЭЖзЪадЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњ 1.зїЮЊДцЛѕЕФЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњЁЃ ЁЁзтСоЦкПЊЪМШеЪЧжИГізтШЫЬсЙЉзтСозЪВњЪЙЦфПЩЙЉГазтШЫЪЙгУЕФЦ№ЪМШеЦкГазтШЫгаШЈааЪЙЦфЪЙгУзтСозЪВњШЈРћЕФШеЦкЁЃЁЁ |

ИљОнаТзтСозМдђИќаТзтСоЦкПЊЪМШеЕФЖЈвхЁЃ |

|

ЙигкГЩБОФЃЪНЯТЭЖзЪадЗПЕиВњгыДцЛѕЕФЯрЛЅзЊЛЛ |

ЫФЁЂВЩгУГЩБОФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњ (Жў)ЗЧЭЖзЪадЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњ 2.здгУЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњЁЃ ЁЁР§ШчЃЌЦѓвЕНЋздгУЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњЕФЃЌгІЕБНсКЯвЕЮёЪЕжЪбЯИёХаЖЯЃЌБиаыгаШЗдфжЄОнБэУїЗПЕиВњДгздгУзДЬЌИФЮЊГізтзДЬЌЗЂЩњСЫЪЕМЪзДЬЌЩЯЕФИФБфЃЌЭЈГЃИУЗПЕиВњгІгажюШчЙІФмЁЂадФмБфЛЏЕШЪЕжЪадЕФБфЛЏКЭжиДѓЕФНсЙЙадЕїећЁЃ (Юх)ЭЖзЪадЗПЕиВњзЊЛЛЮЊЗЧЭЖзЪадЗПЕиВњ 2.ЭЖзЪадЗПЕиВњзЊЛЛЮЊДцЛѕЁЃ ЁЁР§ШчЃЌЗПЕиВњПЊЗЂЦѓвЕНЋЭЖзЪадЗПЕиВњзЊЛЛЮЊДцЛѕЕФЃЌгІЕБНсКЯвЕЮёЪЕжЪбЯИёАбЮежиаТПЊЗЂЕФХаЖЯЃЌБиаыгаШЗдфжЄОнБэУїгУгкОгЊГізтЕФЗПЕиВњжиаТПЊЗЂгУгкЖдЭтЯњЪлЃЌЭЈГЃИУЗПЕиВњгІгажюШчЙІФмЁЂадФмБфЛЏЕШЪЕжЪадЕФБфЛЏКЭжиДѓЕФНсЙЙадЕїећЁЃ |

ИљОн2021ФъБЈЙЄзїЭЈжЊЕШЧПЕїЪТЯюаоЖЉЁЃЧПЕїЗПЕиВњгыДцЛѕЛЅЯрзЊЛЛЃЌЭЈГЃИУЗПЕиВњгІгажюШчЙІФмЁЂадФмБфЛЏЕШЪЕжЪадЕФБфЛЏКЭжиДѓЕФНсЙЙадЕїећЁЃ |

|

ЙигкЙЋдЪМлжЕФЃЪНЯТЗЧЭЖзЪадЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњ |

ЮхЁЂВЩгУЙЋдЪМлжЕФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњ (Жў)ЗЧЭЖзЪадЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњ 1.зїЮЊДцЛѕЕФЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњЁЃ ЦѓвЕНЋзїЮЊДцЛѕЕФЗПЕиВњзЊЛЛЮЊВЩгУЙЋдЪМлжЕФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњЪБЃЌгІЕБАДИУЯюЗПЕиВњдкзЊЛЛШеЕФЙЋдЪМлжЕзїЮЊЭЖзЪадЗПЕиВњЕФГЩБОЃЌНшМЧЁАЭЖзЪадЗПЕиВњ(ГЩБО)ЁБПЦФПЃЛдвбМЦЬсЕјМлзМБИЕФЃЌНшМЧЁАДцЛѕЕјМлзМБИЁБПЦФПЃЛАДЦфеЫУцгрЖюЃЌДћМЧЁАПЊЗЂВњЦЗЁБЕШПЦФПЁЃЭЌЪБЃЌзЊЛЛШеЕФЙЋдЪМлжЕаЁгкеЫУцМлжЕЕФЃЌАДЦфВюЖюЃЌНшМЧЁАЙЋдЪМлжЕБфЖЏЫ№вцЁБПЦФПЃЛзЊЛЛШеЕФЙЋдЪМлжЕДѓгкдеЫУцМлжЕЕФВюЖюМЦШыЦфЫћзлКЯЪевцАДЦфВюЖюЃЌДћМЧЁАзЪБОЙЋЛ§——ЦфЫћзЪБОЙЋЛ§ЁБПЦФПЁЃЃЌаЁгкдеЫУцМлжЕЕФВюЖюМЦШыЙЋдЪМлжЕБфЖЏЫ№вцЁЃД§ИУЯюЭЖзЪадЗПЕиВњДІжУЪБЃЌвђзЊЛЛМЦШыЦфЫћзлКЯЪевцзЪБОЙЋЛ§ЕФВПЗжгІзЊШыЕБЦкЫ№вцЁЃ 2.здгУЗПЕиВњзЊЛЛЮЊЭЖзЪадЗПЕиВњЁЃ ЦѓвЕНЋздгУЗПЕиВњзЊЛЛЮЊВЩгУЙЋдЪМлжЕФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњЪБЃЌгІЕБАДИУЯюЭСЕиЪЙгУШЈЛђНЈжўЮядкзЊЛЛШеЕФЙЋдЪМлжЕЃЌзїЮЊЭЖзЪадЗПЕиВњЕФГЩБОЃЌНшМЧЁАЭЖзЪадЗПЕиВњ(ГЩБО)ЁБПЦФПЃЛАДвбМЦЬсЕФРлМЦЬЏЯњЛђРлМЦелОЩЃЌНшМЧЁАРлМЦЬЏЯњЁБЛђЁАРлМЦелОЩЁБПЦФПЃЛдвбМЦЬсМѕжЕзМБИЕФЃЌНшМЧЁАЮоаЮзЪВњМѕжЕзМБИЁБЁЂЁАЙЬЖЈзЪВњМѕжЕзМБИЁБПЦФПЃЛАДЦфеЫУцгрЖюЃЌДћМЧЁАЙЬЖЈзЪВњЁБЛђЁАЮоаЮзЪВњЁБПЦФПЁЃЭЌЪБЃЌзЊЛЛШеЕФЙЋдЪМлжЕаЁгкеЫУцМлжЕЕФЃЌАДЦфВюЖюЃЌНшМЧЁАЙЋдЪМлжЕБфЖЏЫ№вцЁБПЦФПЃЛзЊЛЛШеЕФЙЋдЪМлжЕДѓгкдеЫУцМлжЕЕФВюЖюМЦШыЦфЫћзлКЯЪевцАДЦфВюЖюЃЌДћМЧЁАзЪБОЙЋЛ§——ЦфЫћзЪБОЙЋЛ§ЁБПЦФПЃЌаЁгкдеЫУцМлжЕЕФВюЖюМЦШыЙЋдЪМлжЕБфЖЏЫ№вцЁЃД§ИУЯюЭЖзЪадЗПЕиВњДІжУЪБЃЌвђзЊЛЛМЦШыЦфЫћзлКЯЪевцЕФВПЗжгІзЊШыЕБЦкЫ№вцЁЃ ЁОР§4-10ЁПЃЈТдЃЉ ЁОР§4-11ЁПЃЈТдЃЉ |

ЃЈ1ЃЉНЋдзМдђНВНтЯТЁАзЪБОЙЋЛ§ЁБПЦФПЕїећЮЊЁАЦфЫћзлКЯЪевцЁБЁЃ2009Фъ6дТЗЂВМЕФЁЖЦѓвЕЛсМЦзМдђНтЪЭЕк3КХЁЗЮЪЬтЦпе§ЪНаоЖЉСЫРћШѓБэИёЪНЃЌв§ШыСЫЙњМЪзМдђЯТЕФЦфЫћзлКЯЪевцПЦФПЃЌзддзЪБОЙЋЛ§жаЕЅЖРВ№ЗжГіРДЁЃ ЃЈ2ЃЉдіМгЁОР§4-11ЁПЃЌВЙГфзЊЛЛЪБЙЋдЪМлжЕДѓгкдеЫУцМлжЕЕФЧщаЮЁЃ |

|

ЙигкСаЪОКЭХћТЖ |

ЦпЁЂСаЪОгыХћТЖ (вЛ)СаЪО ЦѓвЕгІЕБдкзЪВњИКеЎБэЩЯЕЅЖРСаЪОЁАЭЖзЪадЗПЕиВњЁБЯюФПЁЃЖдЭЖзЪадЗПЕиВњВЩгУГЩБОФЃЪННјааКѓајМЦСПЕФЃЌгІИљОнЁАЭЖзЪадЗПЕиВњЁБПЦФПЕФЦкФЉгрЖюПлМѕЯрЙиЕФРлМЦелОЩ(ЬЏЯњ)ЬюСаЃЌвбМЦЬсМѕжЕзМБИЕФЃЌЛЙгІПлМѕЯргІЕФЭЖзЪадЗПЕиВњМѕжЕзМБИЃЛЖдЭЖзЪадЗПЕиВњВЩгУЙЋдЪМлжЕФЃЪННјааКѓајМЦСПЕФЃЌгІИљОнЁАЭЖзЪадЗПЕиВњЁБПЦФПЕФЦкФЉгрЖюЬюСаЁЃ (Жў)ХћТЖ вђЭЖзЪадЗПЕиВњЩцМАГЩБОФЃЪНКЭЙЋдЪМлжЕФЃЪНЕФКѓајМЦСПЃЌвдМАВЛЭЌМЦСПФЃЪНжЎМфЕФзЊЛЛЃЌЮЊСЫШЋУцЗДгГЭЖзЪадЗПЕиВњЧщПіЃЌЦѓвЕгІЕБдкИНзЂжаХћТЖгыЭЖзЪадЗПЕиВњгаЙиЕФЯТСааХЯЂЃК(1)ЭЖзЪадЗПЕиВњЕФжжРрЁЂН№ЖюКЭМЦСПФЃЪНЃЛ(2)ВЩгУГЩБОФЃЪНЕФЃЌХћТЖЭЖзЪадЗПЕиВњЕФелОЩЛђЬЏЯњЃЌвдМАМѕжЕзМБИЕФМЦЬсЧщПіЃЛ(3)ВЩгУЙЋдЪМлжЕФЃЪНЕФЃЌХћТЖЙЋдЪМлжЕЕФШЗЖЈвРОнКЭЗНЗЈЃЌвдМАЙЋдЪМлжЕБфЖЏЖдЫ№вцЕФгАЯьЃЛ(4)ЗПЕиВњзЊЛЛЧщПіЁЂРэгЩЃЌвдМАЖдЫ№вцЛђЫљгаепШЈвцЕФгАЯьЃЛ(5)ЕБЦкДІжУЕФЭЖзЪадЗПЕиВњМАЦфЖдЫ№вцЕФгАЯьЁЃ |

ЭГвЛЬхР§ЃЌдіМгСаЪОКЭХћТЖжИФЯЁЃ |

|

ЙигкаТОЩБШНЯ |

вЛЁЂаТОЩБШНЯ ЭЖзЪадЗПЕиВњзМдђгыЁЖЦѓвЕЛсМЦжЦЖШЁЗгаЙиЙцЖЈ(вдЯТМђГЦджЦЖШ)ЯрБШЃЌжївЊБфЛЏШчЯТ: (вЛ)вЊЧѓЕЅЖРКЫЫуКЭЗДгГЭЖзЪадЗПЕиВњ джЦЖШВЛвЊЧѓЕЅЖРКЫЫуЭЖзЪадЗПЕиВњЃЌЯрЙизЪВњзїЮЊЙЬЖЈзЪВњЛђЮоаЮзЪВњКЫЫуЃЌаТзМдђНЋЭЖзЪадЗПЕиВњЕЅЖРзїЮЊвЛЯюзЪВњКЫЫуКЭЗДгГЃЌгыздгУЗПЕиВњКЭзїЮЊДцЛѕЕФЗПЕиВњМгвдЧјБ№ЃЌДгЖјИќМгЧхЮњЕиЗДгГЦѓвЕЫљГжгаЗПЕиВњЕФЙЙГЩЧщПіКЭгЏРћФмСІЁЃ (Жў)ЪЪЖШв§ШыСЫЭЖзЪадЗПЕиВњЙЋдЪМлжЕКѓајМЦСПФЃЪН ЦѓвЕЭЈГЃЖдЭЖзЪадЗПЕиВњВЩгУГЩБОФЃЪННјааЕФКѓајМЦСПЃЌжЛдЪаэдкТњзуЬиЖЈЬѕМўЕФЧщПіЯТВХЃЌПЩвдЖдЭЖзЪадЗПЕиВњВЩгУЙЋдЪМлжЕФЃЪННјааКѓајМЦСПЁЃ |

ЭГвЛЬхР§ЃЌЩОГ§дзМдђНВНтжагы2001ФъЦѓвЕЛсМЦзМдђЕФаТОЩБШНЯЁЃ |

|

ЦфЫћаоЖЉ |

аоЖЉИіБ№АИР§ЕФЗжТМПЦФПУћГЦЁЂФъЗнЕШЁЃ |

|

ЬьжАЙњМЪжЪМргыММЪѕжЇГжВП

ЛсМЦзМдђММЪѕжЇГжзщ БраД

Утд№ЩљУїЃКБОЮФЪЧЮЊЬсЙЉвЛАуаХЯЂЕФгУЭОЫљзЋаДЃЌВЂЗЧжМдкГЩЮЊПЩвРРЕЕФЛсМЦЁЂЩѓМЦЁЂЫАЮёЁЂЗЈТЩЛђЦфЫћзЈвЕвтМћЃЌИќВЛПЩгУгкШЮКЮЩЬвЕгУЭОЁЃдФЖСепгІЧјЗжОпЬхЧщаЮЃЌКЯРэдЫгУжДвЕХаЖЯНјааЗжЮіЁЃБОЫљМАЯрЙиБраДШЫдБВЛЖдвРОнБОзЪСЯВЩШЁЛђВЛВЩШЁааЖЏЕФШЮКЮЫ№ЪЇГаЕЃд№ШЮЁЃ

ШчгћзЊдиБОЮФЃЌЮёБидЮФзЊдиЃЌВЛЕУаоИФЃЌЧвБъзЂзЊдиРДдДЮЊЃКЬьжАЙњМЪЙйЗНЮЂаХЙЋжкКХЁЃШчашаоИФФкШнЃЌашвЊЛёЕУЬьжАЙњМЪЕФЪщУцШЗШЯЁЃ