税务局对工会经费发出预警了!企业该如何应对?一起来看看吧~

1

税务局对工会经费发出预警

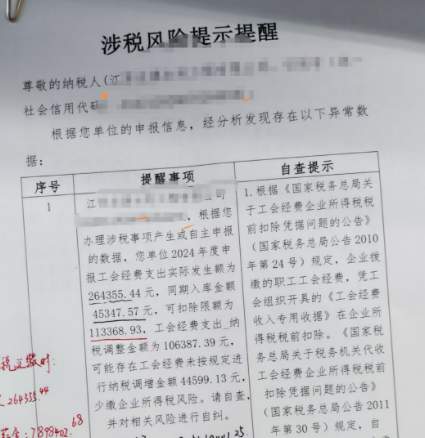

最近粉丝给小编投稿,说他们收到了工会经费的涉税风险提醒。

1、预警指标逻辑为:

根据企业当期实际入库(申报给税务局)的金额反推企业当期的工资总额,然后按2%比例计算你扣除限额。

然后再根据企业所得税申报表《职工薪酬支出及纳税调整明细表》的里面工会经费账载金额和扣除限额计算出应该纳税调增的数据,再和企业实际的调增数据对比,提是否存在少纳税调增的情况。

2、举例说明

企业当期申报的工会经费为1万元,那么按照缴纳给税务局的比例是2%*40%(一般是工会经费2%的40%交给税务局,如果各地比例不同,可按实际比例反推)反推企业工资总额是1万/(2%*40%)=125万。

那么企业可以扣除的工会经费限额是125万*2%=2.5万。

结合企业所得税申报表《职工薪酬支出及纳税调整明细表》的账载和纳税调增数据算出企业应该纳税调增的数据,比如工会经费账载和实际发生也是1万,那么纳税调增应该是0。实际申报表也是调增的0,那就不会预警。

而假如《职工薪酬支出及纳税调整明细表》的工资总额超过了125万,比如是200万,企业账载工会经费按200*2%=4万计提填写的,企业所得税申报表纳税调增为0。但是按照税务局反推你纳税调增应该是4-2.5=1.5,那就会预警企业少调增了。

3、预警应对

企业需自查:是不是存在计提了工会经费没有实际申报?或者是企业本身就是多计提了工会经费?这个差异和如何整改需要给税务局提交说明。

2

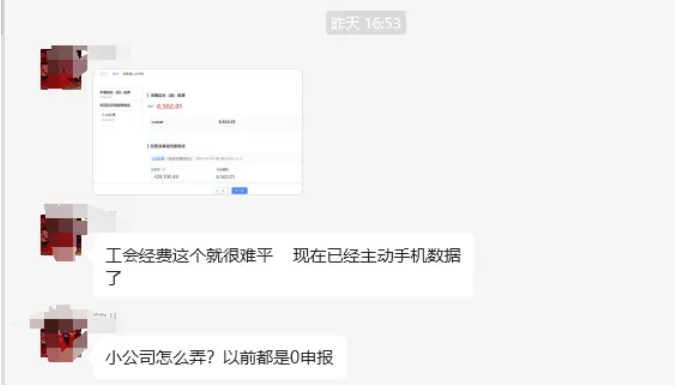

电子税务局自动关联工会经费了!

电子税务局自动带出工会经费计税基础,数据直接来源于个人所得税扣缴端申报的工资。

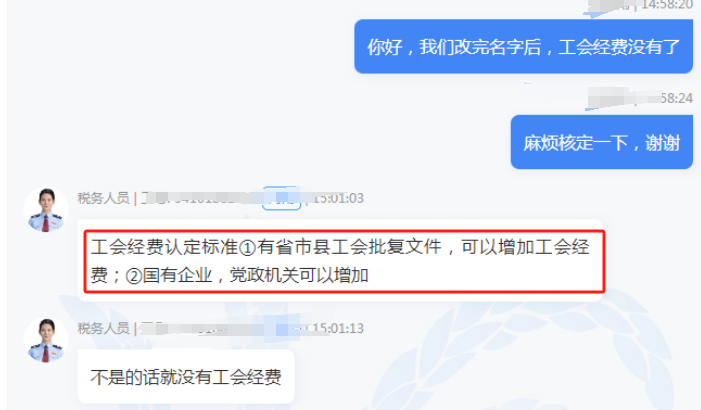

这可愁坏了很多朋友,本身之前都是零申报,现在系统自动带出数据了,怎么办? 当然,还有朋友说他们工会经费给取消认定了,找税务局,税务局说不用交。

那么这个工会经费到底交不交呢?

3

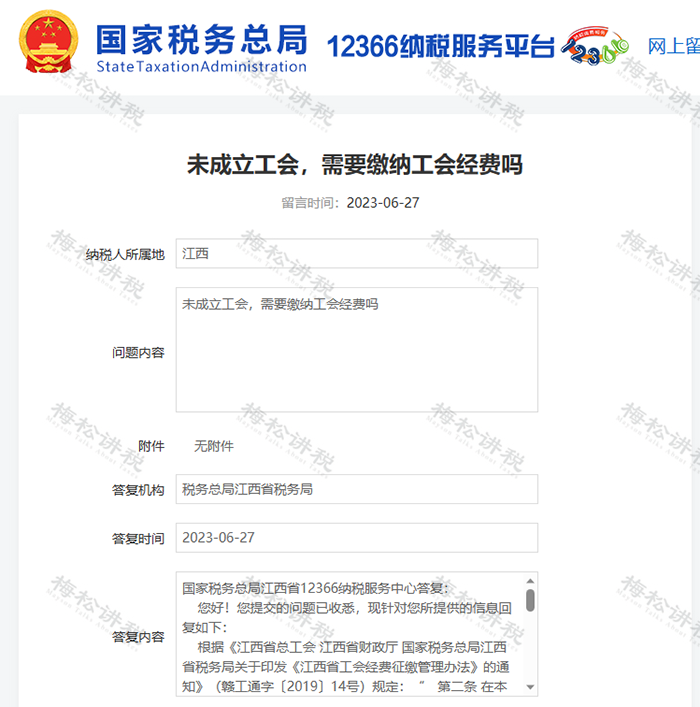

未成立工会,需要缴纳工会经费吗?

答复内容:

根据《江西省总工会 江西省财政厅 国家税务总局江西省税务局关于印发<江西省工会经费征缴管理办法>的通知》(赣工通字〔2019〕14号)规定:

第二条 在本省行政区域内从事生产经营的企业和本省行政区域内的事业单位、机关、其他社会组织为工会经费和工会筹备金的缴纳义务人。

建立工会组织的企业、事业单位、机关、其他组织拨缴工会经费;未建立工会组织的企业、事业单位、机关、其他组织在筹建工会组织期间拨缴工会筹备金(工会经费和工会筹备金,以下简称工会经费)。

……

未成立工会组织的,自开办或者设立之日起满一年后的第一个月,向主管税务机关办理缴纳工会筹备金手续,在筹建工会组织期间缴纳工会筹备金。

其实并不是江西地方规定,根据《中华全国总工会办公厅关于规范建会筹备金收缴管理的通知》(厅字〔2021〕20号)第一条规定:

根据《中华人民共和国工会法》和《中国工会章程》的有关规定,上级工会应加大工作力度,帮助和指导尚未组建工会的企业、事业单位、机关和其他社会组织(以下统称筹建单位)的职工筹建工会组织。

自上级工会批准筹建工会的次月起,筹建单位每月按全部职工工资总额的2%向上级工会拨缴建会筹备金。实行委托代收建会筹备金的,上级工会应向代收部门提供筹建单位的名称、职工人数、工资总额、建会筹备金等信息。

也就是说,无论企业有没有成立工会,都需要缴纳工会经费。

4

工会经费如何计算?如何返还?

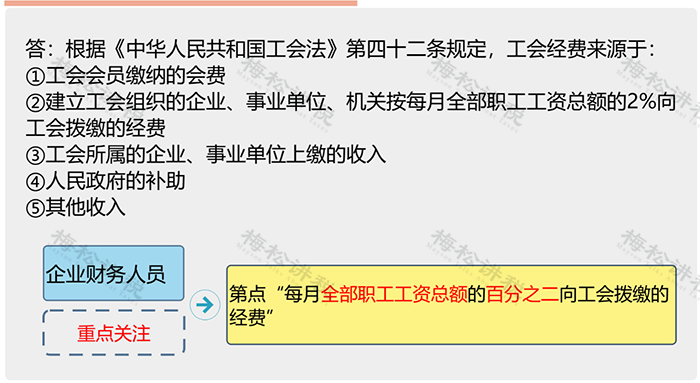

一、工会经费的来源有哪些?

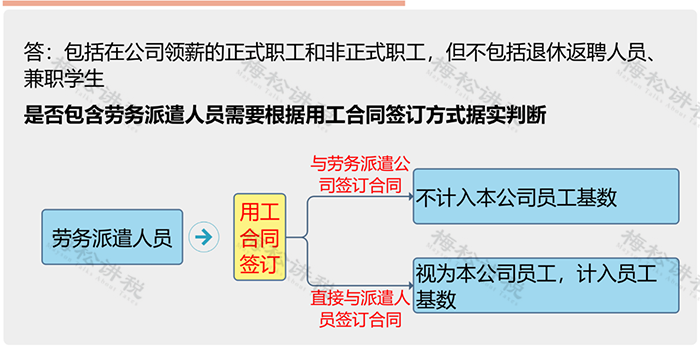

二、“全部职工”包括哪些?

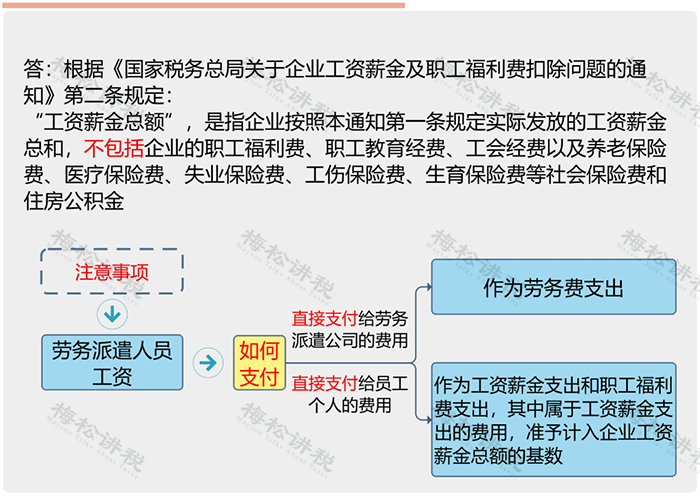

三、“工资总额”如何计算?

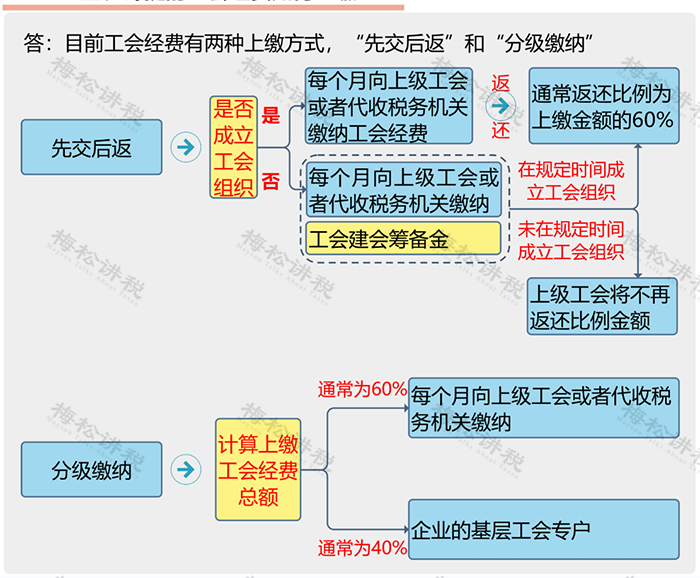

四、计提的工会经费如何上缴?

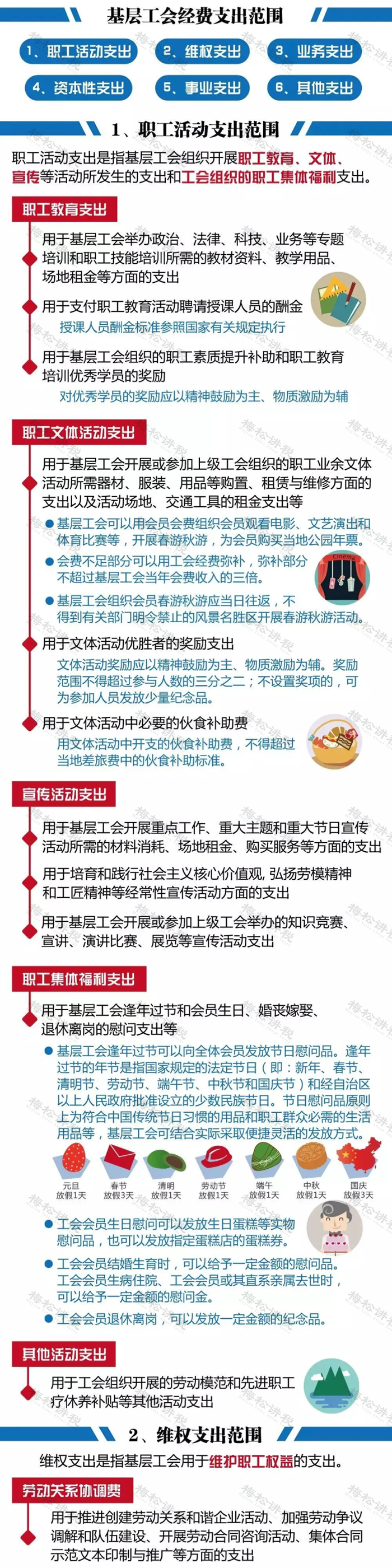

五、工会经费怎么用?

除上述规定外,应严格执行以下规定:

1、不准使用工会经费请客送礼。

2、不准违反工会经费使用规定, 滥发奖金、津贴、补贴。

3、不准使用工会经费从事高消费性娱乐和健身活动。

4、不准单位行政利用工会账户,违规设立“小金库”。

5、不准将工会账户并入单位行政账户,使工会经费开支失去控制。

6、不准截留、挪用工会经费。

7、不准用工会经费参与非法集资活动,或为非法集资活动提供经济担保。

8、不准用工会经费报销与工会活动无关的费用。

5

工会经费的税会处理

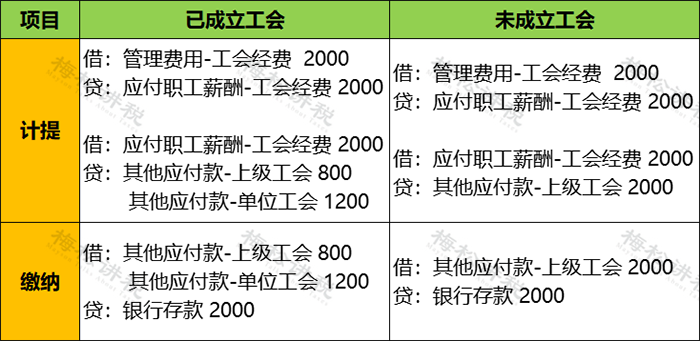

一、企业拨缴工会经费如何进行会计处理?

企业根据是否成立工会组织,分别进行账务处理:

例:

企业当月工资总额10万,计提工会经费2000元,假设:

?已成立工会组织,则工会经费中的40%共800元向上级工会缴纳,60%1200元划拨至公司工会

‚未成立工会组织,则工会经费100%向上级工会缴纳;会计分录如下:

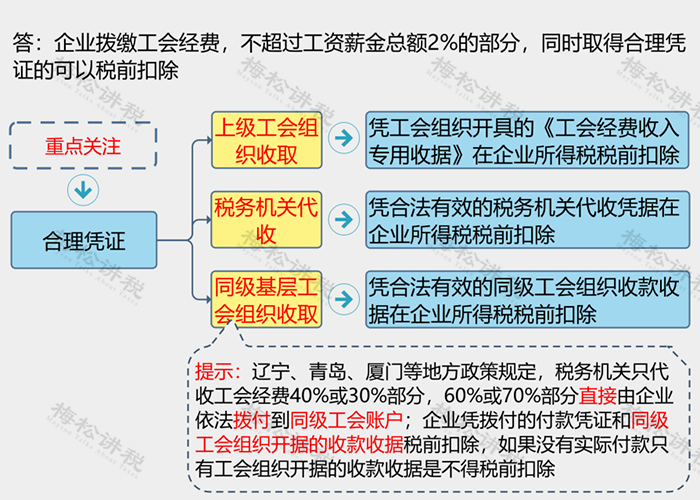

二、工会经费如何进行税前扣除?

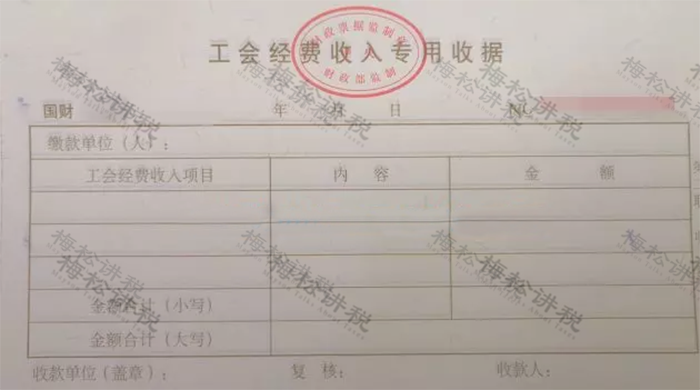

注:工会经费税前扣除必须取得合法票据,比如

工会经费收入专用收据

合法、有效的工会经费代收凭据

三、收到返还的工会经费应该如何处理?

如果企业工会组织单独建立了工会经费核算账户,那么,返还的工会经费应直接进入工会组织的账户,作为工会组织收入进行核算。

如果企业工会组织没有单独建立工会经费核算账户,那么,返还的工会经费应当进入企业银行账户。

收到返还工会经费时:

借:银行存款

贷:其他应付款——工会经费

工会组织支付活动经费时:

借:其他应付款——工会经费

贷:银行存款/库存现金

返还的工会经费是给企业工会组织的,主要用于职工或工会活动,单独核算,属于专款专用,并不是给企业的,所以不能作为企业的收入;也不属于增值税的应税行为,也不需要交增值税。