发布时间:2025-08-29

来源:菜花来了 作者:叶永青余悦谭天

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

作者:叶永青 余悦 谭天

2025年2月,国务院常务会议审议通过《2025年稳外资行动方案》,旨在拿出更多务实管用举措稳存量、扩增量、提质量。《2025年稳外资行动方案》要求“研究制定鼓励外资企业境内再投资政策措施,促进外资企业在华所获利润更多用于再投资”。

基于上述政策方针,2025年6月27日,财政部、国家税务总局、商务部联合发布《关于境外投资者以分配利润直接投资税收抵免政策的公告》(财政部 税务总局 商务部公告2025年第2号,“2号公告”),对于境外投资者以中国境内居民企业(“利润分配企业”)分配的利润,在2025年1月1日至2028年12月31日期间用于境内直接投资符合条件的,可按照投资额的10%或适用的协定税率计算抵免额度,用于抵免境外投资者后续从利润分配企业取得的股息红利、利息、特许权使用费等所需缴纳的企业所得税。

2025年7月31日,国家税务总局进一步出台《关于境外投资者以分配利润直接投资税收抵免政策有关事项的公告》(国家税务总局公告2025年第18号,“18号公告”),对相关规定做了进一步细化与明确。

上述外商再投资税收抵免新政,是在现有外商再投资递延纳税政策《关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》(财税〔2018〕102号,“102号文”)以及其他相关税收优惠政策的基础上进一步给予的税收优惠,旨在促进外商留存与境内再投资,但其适用条件、享受方式、优惠期间等需要特别关注,境外投资者需要结合中国境内的投资计划、产业政策等商业因素进行综合考量与持续评估,以充分利用该税收优惠政策,降低潜在税务合规风险。

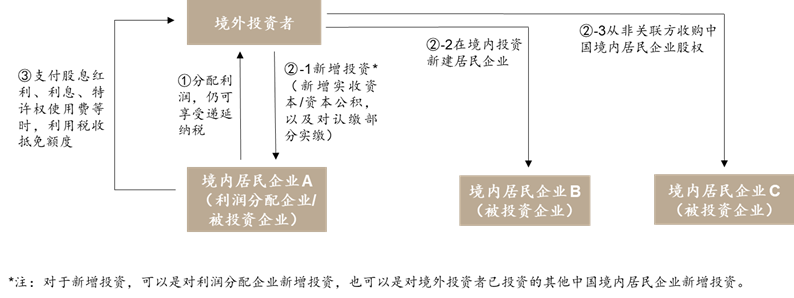

为了促进外商留存与境内再投资,2号公告为发生符合条件境内直接投资行为的境外投资者首次出台了税收抵免制度。该税收优惠政策的适用效果为,在102号规定的股息分红对应的预提所得税暂不缴纳的基础上,进一步给予境外投资者税收抵免额度,在境外投资者未来取得合格收益应缴纳企业所得税时用再投资对应税额予以抵免,从而进一步起到税金和现金流节约的效果。

税收抵免额度的计算为:税收抵免额度 = 投资额*抵免比例

-

投资额:是指境外投资者采用从境内居民企业分配的利润进行境内直接投资的金额;

-

抵免比例:一般情况下为10%。但若根据适用的税收协定,股息分配的预提所得税低于10%,则按照税收协定执行,具体参见下述案例2。

税收抵免额度是用于抵扣境外投资者未来从境内利润分配企业取得的股息红利、利息、特许权使用费等所得应缴纳的企业所得税。需要注意:

2)所得来源和支付方仅为该境内利润分配企业,不适用于境外投资者投资的其他境内公司支付的所得;

3)2号公告明确列举可以抵免的所得类型仅包括股息红利、利息、特许权使用费,其他类型的所得,如财产转让利得能否适用抵免额度具有不确定性,而服务费或与常设机构营业利润相关的所得原则上无法适用。

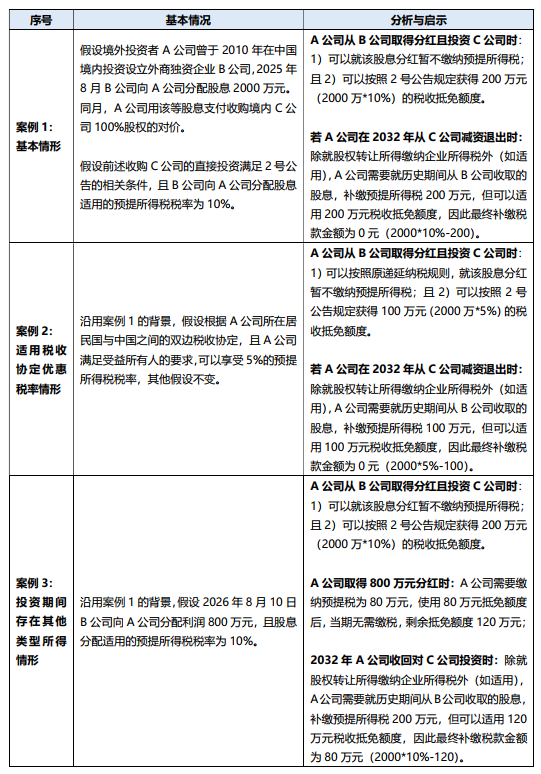

在案例2的情况下,若税收抵免比例仍然按照10%计算,则纳税人将从税收抵免中额外获取100万元(2000*(10%-5%))的税收利益,导致适用不同税收协定税率的纳税人将享受不同的税收抵免效果,进而有违税收公平的基本原则,基于此,抵免比例原则上与税收协定股息分配适用税率保持一致。

此外,通过上述案例可以发现,若境外投资者按照2号公告规定在持有直接投资5年后收回投资,本次税收抵免政策叠加税收递延政策的实际效果是:

1) 利润分配与直接投资阶段:递延纳税,就利润分配部分暂不缴纳预提所得税;

-

满足条件的情况下(例如投资持有时间要求),收回投资前若境内利润分配公司未向境外投资者支付股息、利息、特许权使用费等:在收回投资时,就境外投资者直接投资本金部分对应的预提所得税(即利润分配时递延的预提所得税),扣除税收抵免额度之后,原则上境外投资者无需缴纳预提所得税(暂不考虑汇率差异),如案例1和案例2中境外投资者均无需缴纳企业所得税;

-

满足条件的情况下,收回投资前若境内利润分配企业已向境外投资者支付股息、利息、特许权使用费等:在后续支付股息、利息、特许权使用费等时,可优先使用税收抵免额度,如有剩余额度,在收回投资时,继续使用,如税收抵免额度不足,需要补缴相应的企业所得税,如案例3中境外投资者需要补缴企业所得税80万元。

延续102号文的规定,2号公告指出“境外投资者”是享受税收抵免优惠政策的主体,“境外投资者”是指按照企业所得税法规定的非居民企业。也就是说对于注册在境外、但是按照实际管理机构被认定为中国境内居民企业的境外公司不在2号公告优惠政策的享受范围内。

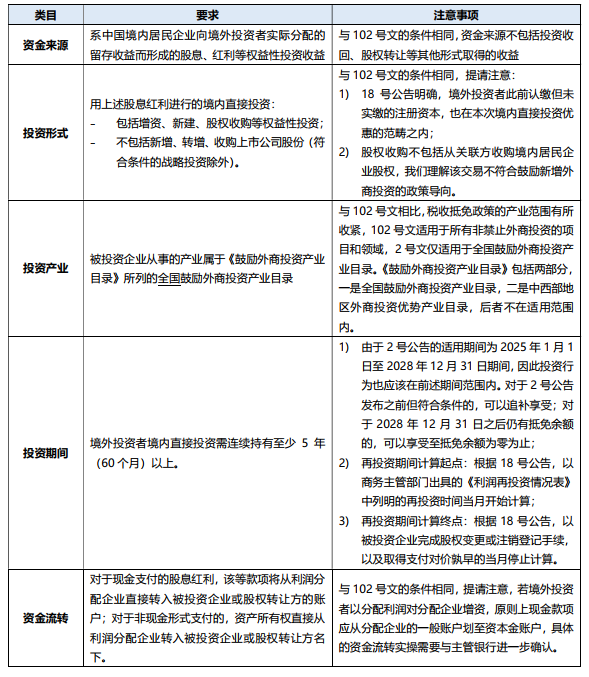

根据2号公告,享受上述税收抵免的政策需要满足以下条件:

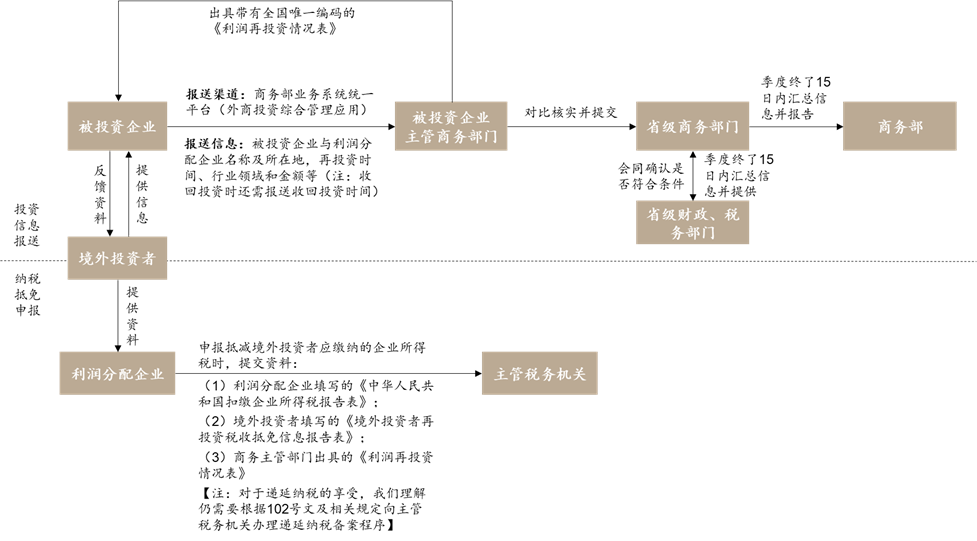

在享受税收抵免政策时,涉及相关投资信息报送、税收抵免及相关纳税申报事项,相关的流程主要如下图所示,详细内容参见附件。

若商务部门、税务部门等发现不符合规定条件的,会向纳税人追缴税款,税款迟延缴纳期限自享受税收抵免政策之日起计算,因此,境外投资者将会面临补缴税款以及滞纳金的风险。提请关注,持续投资满5年是享受2号公告优惠政策的必要条件。以下案例4将说明不符合条件的税收抵免带来了潜在后果。

案例4:不符合条件的税收抵免带来的补税、滞纳金问题

延续案例3的背景,假设A公司在2029年(直接投资后不满5年)从C公司减资退出:

1) 2026年8月10日A公司取得800万元分红时:当期需要缴纳的预提所得税为80万元,使用80万元抵免额度后,当期无需缴税,剩余抵免额度120万元;

2) 2029年A公司收回对C公司投资时:由于A公司投资C公司未满5年即收回投资,不满足2号公告税收抵免的条件,除补缴递延的股息应纳企业所得税200万元外,还应将抵免额度调整为0,补缴80万元税款,并自2026年8月11日起计算滞纳金。

在当前的历史背景下,2号公告也遗留了一些实践操作中的问题,例如,享受协定待遇的企业如果发生协定待遇被否定的补税,而此前已经完成了再投资的,是否要调整抵免额并在已经发生抵免的情况下进一步补税?抵免本身对于其他的所得比如特许权使用费的适用是否还会影响境外投资者在其本国的抵免?这些问题都有待于未来实践的进一步探讨。

时隔七年,外商投资税收优惠政策再次出台,可见国家层面对于继续扩大

开放和稳外资的决心。然而,作为一项全新的税收抵免机制,在程序和实体规则上均存在一定的复杂度,境外投资者在实操落地时还将面临很多挑战。为有效适用税收优惠政策并降低潜在税务合规风险,我们建议境外投资者从以下方面进行综合审视与准备:

1. 严格把控适用条件和持续监控相关交易:相较于此前的递延纳税政策,2号公告的税收抵免条件更为严格,限定了适用的投资产业范围,及5年持续投资期间等条件,特别提示:

a) 产业范围: 根据《2025年稳外资行动方案》,《鼓励外商投资产业目录》将修订并扩容,未来适用优惠的产业范围将有所调整,需持续关注更新。

b) 投资时点与持续期间: 投资行为须发生在2025年1月31日至2028年12月31日期间,且需满足最低5年的持续投资时间要求。境外投资者需结合自身投资计划审慎评估适用性;

c) 潜在税务风险:若在不满足条件的情况下适用税收抵免,将会面临补缴税款、滞纳金的潜在风险,因此有必要事先做好投资和相应的税务规划,以减小该等风险;

2. 重视信息报送等程序性要求:在税收监管持续趋严的背景下(近期个人涉税信息、互联网平台信息报送等要求均在强化),境外投资者在申请享受税收抵免时,需要按规定履行相关信息报送义务,可以预见的是监管机构将加强事后核查与执法力度;关注后续规则的细节:对于利润分配用于境内直接投资的具体操作流程、税收抵免的计算与申请等相关细节,仍有待相关配套文件或官方解读予以明确。建议境外投资者保持高度关注,及时调整内部合规流程。

3. 关注后续规则的细节:对于利润分配用于境内直接投资的具体操作流程、税收抵免的计算与申请等相关细节,仍有待相关配套文件或官方解读予以明确。建议境外投资者保持高度关注,及时调整内部合规流程。

-

-

报送渠道:商务部业务系统统一平台(外商投资综合管理应用);

-

报送内容:境外投资者名称、国别,被投资企业与利润分配企业名称及所在地,再投资时间、行业领域和金额等信息及相关凭证;

-

信息核实与报告:被投资企业主管商务部门对前述信息对比核实之后,提交省级商务部门。省级商务部门于季度终了十五日内会同省级财政、税务部门确认符合条件之后,向商务部报告;

-

核实结果:主管商务部门向被投资企业出具带有全国唯一编码的《利润再投资情况表》,被投资企业再将签署材料提交给境外投资者。

-

-

报送渠道:商务部业务系统统一平台(外商投资综合管理应用);

-

报送内容:境外投资者名称、国别,被投资企业与利润分配企业名称及所在地,收回投资的时间、行业领域和金额等信息;

-

信息核实与报告:被投资企业主管商务部门对前述信息对比核实之后,提交省级商务部门。省级商务部门于季度终了十五日内提交省级财政、税务部门,并向商务部报告。

3. 递延纳税的享受:我们理解仍需要根据102号文及相关规定向主管税务机关办理递延纳税备案程序。

-

-

-

何时提交:申报抵减境外投资者应缴纳的企业所得税时;

-

a)利润分配企业填写的《中华人民共和国扣缴企业所得税报告表》;

b)境外投资者填写的《境外投资者再投资税收抵免信息报告表》;

-

办理申报补缴递延税款:由利润分配企业提供上述a) 和b) 项材料。

扫一扫,打开该文章