���߰�

2024��3�£����������˾��д�����ˡ���ҵ�����Ӧ��ָ�ϻ��2024�������¼�ơ�Ӧ��ָ��2024������ȫ�鹲��42�£�����Լ177���֡���Ӧ��ָ��2024����ΪĿǰ��ȫ�桢��Ȩ������ҵ�����ʵʩ�����飬�ǹ����ҵ�����ʦ����������ؼ�ܻ�����ʵ�����ߵ���Ҫ�������ݡ�

��Ӧ��ָ��2024�����ڡ���ҵ�����2010������֮�ϣ��������18�����б�Ӧ��ָ�ϣ����ۺ������·���������͡���ƴ�����ع涨���걨����֪ͨ����Ӧ�ð�����ʵʩ�ʴ�������ݡ����⣬��Ӧ��ָ��2024���������˲��ֹ��ʲ������µ���������������硶������2018���IJ���������ʲ��������ίԱ��IJ�����Ҫ��̾���ȡ�

���ɡ�Ӧ��ָ��2024���ij��棬�����������֧����Բ��������귢����3�桶�⡷��19�����б�Ӧ��ָ�ϼ���Ӧ��ָ��2024����������ϸ�Աȣ������˸��汾��Ҫ�䶯���ݼ�������Դ��ּ��Ϊ�˽������䶯���̡�����Դ�ṩ�ο���

��䶯����

��һ��������䶯

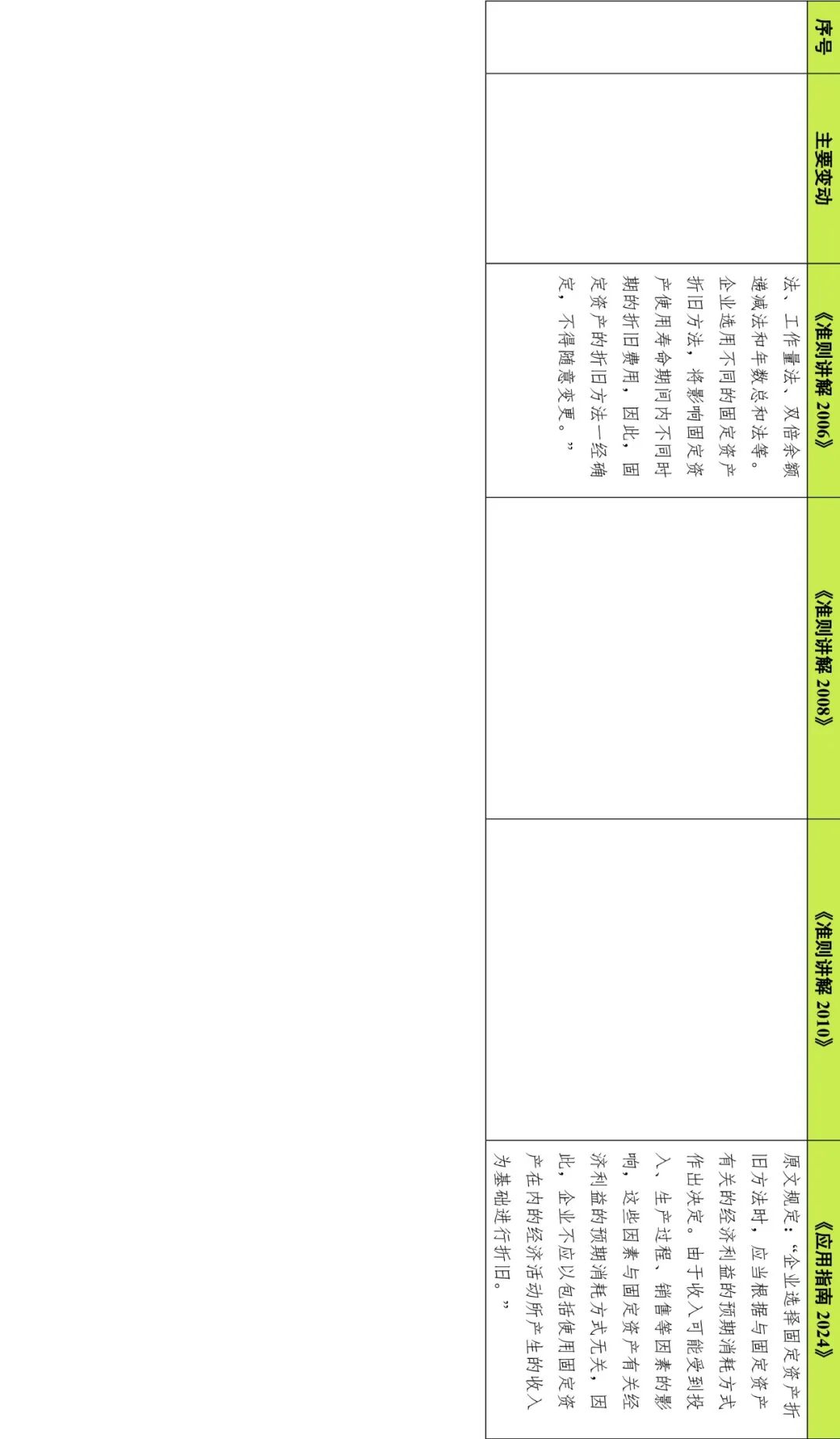

����ҵ������4��——�̶��ʲ���(���¼�ƹ̶��ʲ���)��2006��2��15��ͨ��������������ӡ������ҵ������1��——�������38��������֪ͨ�����ƻ�[2006]3�ţ���������2007��1��1����ʩ�С�����棬�̶��ʲ�����2006�귢��������������

����������ع涨

|

�������� |

�ļ� |

�漰���� |

��ע |

|

��ҵ�������� |

|||

|

2007��11�� |

����ҵ�������͵�1�š������� |

��ҵ���г��д��۵Ĺ̶��ʲ��������������ʲ�����ν���ȷ�Ϻͼ����� |

����2008������������ý������ݣ�2017�귢������ҵ������42��——���д��۵ķ������ʲ������������ֹ��Ӫ���ѱ�ȡ������Ӧ��ָ��2024��������ɾ���˸����ݡ� |

|

2009��6�� |

����ҵ�������͵�3�š������� |

��Σ��ҵ��ҵ��ȡ�İ�ȫ�����ѣ�Ӧ����ν��л�ƴ����� |

����2010����������������ݡ���Ӧ��ָ��2024�������¼������������ݡ� |

|

2014 ��1 �� |

����ҵ�������͵�6�š�����һ |

��ҵ��̶��ʲ����÷���ȷ�ϵ�Ԥ�Ƹ�ծ�����䶯�ģ�Ӧ����ν��л�ƴ����� |

��Ӧ��ָ��2024����������ݡ� |

|

2017��6�� |

����ҵ�������͵�10�š� |

������ʹ�ù̶��ʲ�����������Ϊ�������۾ɷ��� |

��Ӧ��ָ��2024����������ݡ� |

|

2021 ��12 �� |

����ҵ�������͵�15�š�����һ |

������ҵ���̶��ʲ��ﵽԤ����ʹ��״̬ǰ�����з������в����IJ�Ʒ��Ʒ�������۵Ļ�ƴ��� |

��Ӧ��ָ��2024����������ݡ� |

|

�걨����֪ͨ |

|||

|

2012��12�� |

��������������ִ����ҵ��������ҵ2012���걨������֪ͨ���ƻᡲ2012��25�ţ� |

��ҵӦ��������̶��ʲ��йصľ��������Ԥ��ʵ�ַ�ʽ��ʵ���������ȷ���̶��ʲ��۾ɷ�����Ԥ�ƾ���ֵ��ʹ������������ȷ��֤�ݱ������������Ԥ��ʵ�ַ�ʽ�������ش�仯������ȡ�����µ���Ϣ�������˸���ľ��飬�ܹ���ȷ�ط�ӳ��ҵ�IJ���״���;�Ӫ�ɹ��������������� |

��Ӧ��ָ��2024����������ݡ� |

|

2021��1�� |

�����ϸ�ִ����ҵ����� ��ʵ��ǿ��ҵ2020���걨������֪ͨ���ƻᡲ2021��2�ţ� |

��ҵӦ�����ա���ҵ������4 ��——�̶��ʲ���������ҵ������6 ��——�����ʲ����ȵ���ع涨���������ڼ��������̶��ʲ��۾ɺ������ʲ�̯����������ͣ��ͣ���ڼ����Ĺ̶��ʲ��۾ɺ������ʲ�̯��Ӧ��������;��������ʲ��ijɱ��������档 |

��Ӧ��ָ��2024��δ��������ݡ� |

|

2022 ��12 �� |

�����ϸ�ִ����ҵ����� ��ʵ������ҵ2022���걨������֪ͨ���ƻᡲ2022��32�ţ� |

��ҵӦ�����ա���ҵ������1��——��������ƻᡲ2006��3�ţ�������ҵ������4��——�̶��ʲ������ƻᡲ2006��3�ţ����¼�ƹ̶��ʲ�����ع涨���������Ϲ̶��ʲ��ʱ�������֧�������Ĺ̶��ʲ��ճ��������ã��ڷ���ʱ�������������뵱��������������ʲ��ijɱ��������������ͼӹ���صĹ̶��ʲ��ճ��������ð��մ���ɱ�ȷ��ԭ����д����������������š���ҵר������ۻ����ȷ����Ĺ̶��ʲ��ճ��������ð��չ��ܷ������������û����۷��á� ��ҵӦ�����չ̶��ʲ�����ҵ������6 ��——�����ʲ������ƻᡲ2006��3 �ţ�����ع涨����ͣ��ͣ���ڼ��������̶��ʲ��۾ɺ������ʲ�̯������������;��������ʲ��ijɱ��������档���磬��ҵ���������ͣ�������¹ʶ�ͣ�����ȣ���������豸Ӧ�����������۾ɣ�������Ӫҵ�ɱ��� |

��Ӧ��ָ��2024����������ݡ� |

Ӧ��ָ�ϱ䶯����

��һ������汾

�йع̶��ʲ����Ӧ��ָ�ϰ������¼����汾��

|

�������� |

���� |

|

2007��4�� |

����2006�������¹̶��ʲ� |

|

2008��12�� |

����2008�������¹̶��ʲ� |

|

2010��12�� |

����2010�������¹̶��ʲ� |

|

2024��3�� |

��Ӧ��ָ��2024�������¹̶��ʲ� |

����������䶯����

��Ӧ��ָ��2024��������������������������֡�

��Ӧ��ָ��2024��������������������������֡�

��Ӧ��ָ��2024����Ҫ�䶯

��Ӧ��ָ��2024�������¹̶��ʲ����ڡ���2010�������¹̶��ʲ����±�д������Ϊ�°�Ӧ��ָ����Ҫ�䶯���ݡ�

|

��Ŀ |

������ |

���� |

|

��������Ҫ�� |

һ������Ҫ�� ����ҵ������4��——�̶��ʲ����淶�˹̶��ʲ���ȷ�ϡ������������Ϣ����¶����������ҵ������4��——�̶��ʲ��������¼�����̶��ʲ�����)�淶�˹̶��ʲ���ȷ�ϡ������������Ϣ����¶�� �̶��ʲ�Ӧ�����ճɱ����г�ʼ��������̶��ʲ��ijɱ�����������ۿ���˰�ѡ�ʹ�̶��ʲ��ﵽԤ����ʹ��״̬ǰ�������Ŀɹ����ڸ����ʲ�������ѡ�װж�ѡ���װ�Ѻ�רҵ��Ա����ѵȡ����н���̶��ʲ��ijɱ����ɽ�������ʲ��ﵽԤ����ʹ��״̬ǰ�������ı�Ҫ֧�����ɡ� ��ҵӦ�����еĹ̶��ʲ������۾ɣ����ǣ��������۾��Լ���ʹ�õĹ̶��ʲ��͵����Ƽ����˵����س��⡣�̶��ʲ�ʹ�ù����з����ĸ��¸���֧�����������õȣ����Ϲ̶��ʲ�ȷ�������ģ�Ӧ������̶��ʲ��ɱ����̶��ʲ����ڴ���״̬��Ԥ��ͨ��ʹ�û��ò��ܲ����������棬Ӧ��������ֹȷ�ϡ���ҵӦ���ڱ�����ע����¶��̶��ʲ��йص���Ϣ�� ��ҵ���е���ΪͶ���Է��ز��Ľ���������ʲ��������ñ��£�Ӧ�ֱ��յ�����Ͷ���Է��ز��������������ʲ����л�ƴ����� |

ͳһ��������1��������ȷ�̶��ʲ���Ĺ淶Ŀ�ꣻ��2�������̶��ʲ���ʼ�ͺ�����������ԭ��3�����̶��ʲ������������������̶��ʲ���ȷ�ϡ�����4����ȷ�̶��ʲ������÷�Χ�� |

|

���ڹ̶��ʲ���Ŀ���ü�������——��������ͳ��д������Э�� |

����Ӧ���õ���ػ�ƿ�Ŀ����Ҫ������ ��ҵ�Թ̶��ʲ��Ļ�ƴ�����һ����Ҫ�������л�ƿ�Ŀ�� (һ)���̶��ʲ��� ���� 2.����Ŀ�ɰ��̶��ʲ�������Ŀ������ϸ���㡣 ��������Ĺ̶��ʲ������ڱ���Ŀ��������������̶��ʲ�����ϸ��Ŀ�� 3.�̶��ʲ�����Ҫ�������� ���� ��������������Ĺ̶��ʲ����������ڿ�ʼ�գ���Ӧ����̶��ʲ��ɱ��Ľ�����ʼ�������ʲ����ʼ�ֵ��������������ֵ�����нϵ��ߣ����ϳ�ʼֱ�ӷ��ã�����DZ���Ŀ�����ڽ���������Ŀ�����������������������Ӧ��������Ŀ���������ij�ʼֱ�ӷ��ã����������д�����ȿ�Ŀ������������δȷ�����ʷ�������Ŀ�� �����ڽ�������ҵȡ�ø���̶��ʲ�����Ȩ�ģ�Ӧ������̶��ʲ�������������̶��ʲ�����ϸ��Ŀת���й���ϸ��Ŀ�� ���� (4)�̶��ʲ�����Ϊ���д������ʱ��������̶��ʲ��������ֵ����������д����ʲ�����Ŀ�����Ѽ�����ۼ��۾ɣ�������ۼ��۾�����Ŀ����������ԭ�ۣ����DZ���Ŀ���Ѽ����ֵ���ģ���Ӧͬʱ��ת�Ѽ���ļ�ֵ���� (5)���ۡ�ת��δ����Ϊ���д������Ĺ̶��ʲ�ʱ��������̶��ʲ��������ֵ��������̶��ʲ���������Ŀ�����Ѽ�����ۼ��۾ɣ�������ۼ��۾�����Ŀ����������ԭ�ۣ����DZ���Ŀ���Ѽ����ֵ���ģ���Ӧͬʱ��ת�Ѽ���ļ�ֵ���� (6)���ù̶��ʲ�ʱ���̶��ʲ��������ϡ�����ʱ��������̶��ʲ��������ֵ����ǡ��̶��ʲ���������Ŀ�����Ѽ�����ۼ��۾ɣ���ǡ��ۼ��۾ɡ���Ŀ����������ԭ�ۣ����DZ���Ŀ���Ѽ����ֵ���ģ���Ӧͬʱ��ת�Ѽ���ļ�ֵ���� |

��1��������������ɾ����������Ĺ̶��ʲ���ش�������������ij������Ѳ����־�Ӫ�������������ޣ���ȷ��ʹ��Ȩ�ʲ�������ծ������ȷ�Ϲ̶��ʲ�����������ʵ�ʹ��� ��2������2017�귢���ġ���ҵ������42��——���д��۵ķ������ʲ������������ֹ��Ӫ������������Ϊ���д��۹̶��ʲ��Ĵ����� ��3�����ݡ���ҵ������42��——���д��۵ķ������ʲ������������ֹ��Ӫ��ɾ��ԭ���д��۹̶��ʲ���ع涨�� |

|

�����������ڼ��Ʒ�������� |

���н���̶��ʲ� ���� ���Թ̶��ʲ��ɷ�������ת��������֧�����ڹ̶��ʲ��ﵽԤ����ʹ��״̬ǰ�ı�Ҫ֧����Ӧ������ù̶��ʲ��ɱ������Թ̶��ʲ��ɷ�������ת��ָ�����ù̶��ʲ��ļ��������������Ƿ�ﵽ������Ʒ���ṩ�������������ڹ����ȱ��Ļ�������������̶��ʲ��IJ���ҵ���� ��ҵ���̶��ʲ��ﵽԤ����ʹ��״̬ǰ�����IJ�Ʒ��Ʒ��������(���¼������������)�ģ�Ӧ�����յ�ʮ�������롢�ڶ��´����������ݣ���������������ص�����ͳɱ��ֱ���л�ƴ��������뵱�����棬��Ӧ������������������������سɱ���ľ������̶��ʲ��ɱ��������в������йز�Ʒ��Ʒ�ڶ�������ǰ�����ϴ��ȷ��������Ӧ��ȷ��Ϊ��������������й��ʲ�ȷ��������Ӧ��ȷ��Ϊ����ʲ����̶��ʲ��ﵽԤ����ʹ��״̬ǰ�����IJ�Ʒ��Ʒ���������Թ̶��ʲ��ɷ�������תʱ��������Ʒ�����Ρ� ���� ����5-4�����ԣ� |

��1�����ݡ���ҵ�������͵�15�š����⡰һ��������ҵ���̶��ʲ��ﵽԤ����ʹ��״̬ǰ�����з������в����IJ�Ʒ��Ʒ�������۵Ļ�ƴ������������ݡ����Ӳ��Թ̶��ʲ��ɷ�������ת�Ķ��壬����������Ʒ��Ʒ���۵Ĵ����� ��2��ɾ������5-4��ԭ�����������������ڽ����̳ɱ��Ĵ����� |

|

����Ͷ����Ͷ��̶��ʲ� |

Ͷ����Ͷ��̶��ʲ� ���̶ܹ��ʲ�Ͷ�ʵ���ҵ���ڰ����˹̶��ʲ��ƽ�����֮��Ӧ��Ͷ�ʺ�ͬ��Э��Լ���ļ�ֵ����Ӧ֧�������˰����Ϊ�̶��ʲ������˼�ֵ������ͬ��Э��Լ����ֵ�����ʵij��⡣��Ͷ�ʺ�ͬ��Э��Լ����ֵ�����ʵ�����£����ո���̶��ʲ��Ĺ��ʼ�ֵ��Ϊ���˼�ֵ���̶��ʲ��Ĺ��ʼ�ֵ��Ͷ�ʺ�ͬ��Э��Լ���ļ�ֵ֮��IJ������ʱ������� |

�������һ�£�����Ͷ����Ͷ��̶��ʲ������� |

|

���ڹ̶��ʲ����÷���Ԥ�Ƹ�ծ�����䶯 |

(��)������������Ĺ̶��ʲ� ���ڼ�������������Ҫ����г������仯��ԭ���ض��̶��ʲ�����������������ܷ���֧����Ԥ������ʱ�㡢�����ʵȱ䶯�������Ԥ�Ƹ�ծ�䶯��Ӧ��������ԭ������ù̶��ʲ��ijɱ���(1)����Ԥ�Ƹ�ծ�ļ��٣��Ըù̶��ʲ������ֵΪ�ۼ��̶��ʲ��ɱ������Ԥ�Ƹ�ծ�ļ��ٶ���ù̶��ʲ������ֵ����������ȷ��Ϊ�������档(2)����Ԥ�Ƹ�ծ�����ӣ����Ӹù̶��ʲ��ijɱ�����������ԭ������Ĺ̶��ʲ������ʲ�ʣ��ʹ�������ڼ����۾ɡ�һ���ù̶��ʲ���ʹ������������Ԥ�Ƹ�ծ�����к����䶯Ӧ�ڷ���ʱȷ��Ϊ���档 ��Ҫע����ǣ�һ�㹤����ҵ�Ĺ̶��ʲ������ı����������ò��������÷��ã�Ӧ���ڷ���ʱ��Ϊ�̶��ʲ����÷��ô����������ʲ������÷��ã�Ӧ�����յڶ�ʮ����ʯ����Ȼ�������йع涨���л�ƴ����� ����5-5�����ԣ� |

��1�����ݡ���ҵ�������͵�6�š����⡰һ����ҵ��̶��ʲ����÷���ȷ�ϵ�Ԥ�Ƹ�ծ�����䶯�ģ�Ӧ����ν��л�ƴ����������ӣ���ȷ�̶��ʲ����÷������Ԥ�Ƹ�ծ���������䶯�Ĵ��������� ��2���ġ���5-5����˵�����÷���Ԥ�Ƹ�ծ�����䶯������ |

|

���ڹ̶��ʲ��۾ɶ��� |

�塢�̶��ʲ��ĺ������� (һ)�̶��ʲ��۾� (2)�̶��ʲ������۾ɺ����ܷ����ʹ�ã������ټ����۾ɣ���ǰ���ϵĹ̶��ʲ�Ҳ���ٲ����۾ɡ���ν�����۾���ָ�Ѿ��������̶��ʲ���Ӧ���۾ɶӦ���۾ɶ��ָӦ�������۾ɵĹ̶��ʲ���ԭ�ۿ۳���Ԥ�ƾ���ֵ��Ľ��Ѽ����ֵ���Ĺ̶��ʲ�����Ӧ���۳��Ѽ���Ĺ̶��ʲ���ֵ���ۼƽ� |

����Ӧ�����۾ɶ��塣 |

|

���ڹ̶��ʲ������۾ɷ��� |

�塢�̶��ʲ��ĺ������� (һ)�̶��ʲ��۾� 2.�̶��ʲ��۾ɷ����� ���� ��ҵѡ��̶��ʲ��۾ɷ���ʱ��Ӧ��������̶��ʲ��йصľ��������Ԥ�����ķ�ʽ����������������������ܵ�Ͷ�롢�������̡����۵����ص�Ӱ�죬��Щ������̶��ʲ��йؾ��������Ԥ�����ķ�ʽ�أ���ˣ���ҵ��Ӧ����ʹ�ù̶��ʲ����ڵľ��û������������Ϊ���������۾ɡ� |

���ݡ���ҵ�������͵�10��——������ʹ�ù̶��ʲ�����������Ϊ�������۾ɷ������������ݡ�ǿ���̶��ʲ��۾ɷ���Ӧ��ӳ�̶��ʲ�����������������ķ�ʽ����Ӧ��δ������ʵ�ַ�ʽΪ���������۾ɡ� |

|

���ڹ̶��ʲ��������ô��� |

�塢�̶��ʲ��ĺ������� (��)�̶��ʲ��ĺ���֧�� 2.���û��ĺ���֧���� ��̶��ʲ��йص��������õȺ���֧���������Ϲ̶��ʲ�ȷ�������ģ�Ӧ�����ݲ�ͬ����ֱ��ڷ���ʱ���ڹ������û����۷����������������뵱��������������ʲ��ijɱ��� һ������£��̶��ʲ�Ͷ��ʹ��֮�����ڹ̶��ʲ�ĥ�𡢸���ɲ������ó̶Ȳ�ͬ�����ܵ��¹̶��ʲ��ľֲ���Ϊ��ά���̶��ʲ���������ת��ʹ�ã���ַ�����ʹ��Ч�ܣ���ҵ���Թ̶��ʲ����б�Ҫ��ά���������Ϲ̶��ʲ��ʱ�������֧���������̶��ʲ��ճ��������ã��ڷ���ʱֱ��Ӧ����������������뵱���������������ʲ��ijɱ��������������ͼӹ���صĹ̶��ʲ��ճ��������ð��յڶ��´���涨�Ĵ���ɱ�ȷ��ԭ����д�������ҵ��������(����)�������������ŵȷ����Ĺ̶��ʲ��������õȺ���֧����������������������ҵר�����ۻ����ģ��䷢������ר�����ۻ�����صĹ̶��ʲ��������õȺ���֧�������������۷������������������š���ҵר������ۻ����ȷ����Ĺ̶��ʲ��ճ��������ð��չ��ܷ������������û����۷��á��̶��ʲ����¸���֧���������ʲ�ȷ�������ģ��ڷ���ʱֱ�Ӽ��뵱�����档 |

����2022�걨����֪ͨ������ȷ�����������ͼӹ���صĹ̶��ʲ��ճ��������ü������ӹ��ɱ�������ԭ�����ճ���������ȫ������������á����۷��õĹ涨����ɱ������ƶ���ع涨һ�¡� |

|

���ڹ̶��ʲ����ô��� |

(��)�̶��ʲ����õ������� ��ҵ���ۡ�ת�û���Ϊ���д������Ĺ̶��ʲ������飬���յ���ʮ���³��д��۵ķ������ʲ������������ֹ��Ӫ���йع涨���л�ƴ����� ��ҵ���ۡ�ת��δ����Ϊ���д������Ĺ̶��ʲ����Լ����Ϲ̶��ʲ������̶��ʲ������̶��ʲ�����һ��ͨ�����̶��ʲ���������Ŀ���к��㣬����������۳������ֵ�����˰�Ѻ�Ľ����뵱�����档 ������ʵ���յ��ij��ۼۿ��Լ����ϱ������ȣ���ǡ����д�����ԭ���ϡ��ȿ�Ŀ�����ǡ��̶��ʲ�����������Ӧ��˰��Ӧ����ֵ˰(����˰��)����Ŀ�� ���� ���壬����������Ĵ������̶��ʲ�������ɺ�ľ���ʧ������������Ӫ�ڼ����������ۡ�ת������������ʧ�������Ӫҵ��֧��——���÷������ʲ���ʧ����Ŀ��������ʲ�������������Ŀ�����ǡ��̶��ʲ���������Ŀ������������Ӫ�ڼ���������Ȼ�ֺ�����������ɥʧʹ�ù�����������ԭ����ɵ���������������������ʧ����ǡ�Ӫҵ��֧��——�������ʲ����𱨷���ʧ�dz���ʧ����Ŀ�����ǡ��̶��ʲ���������Ŀ���̶��ʲ�������ɺ�ľ����棬��ǡ��̶��ʲ���������Ŀ���������ʲ���������������Ӫҵ�����롱��Ŀ�� ����5-7�����ԣ� |

��1�����ݡ���ҵ������42��——���д��۵ķ������ʲ������������ֹ��Ӫ����ԭ�̶��ʲ�������ƴ���������Ϊ���д��۵Ĺ̶��ʲ����ó��д�����δ����Ϊ���д��۵Ĺ̶��ʲ����ۡ�ת������ԭ�̶��ʲ����������� ��2�����ݲ�������������ӡ��һ����ҵ������ʽ��֪ͨ�� ���ƻᡲ2017��30�ţ���������һ����ҵ������ʽ�й�����Ľ�����������ʲ��������桱��Ŀ���Լ��Թ̶��ʲ������뱨�ϵ����ֽ�����Ӧ���� ��3��������������5-7����˵��δ����Ϊ���д��۹̶��ʲ����õĻ�ƴ����� |

|

���ڳ��д��۹̶��ʲ� |

�������д��۵Ĺ̶��ʲ� ͬʱ�������������ķ������ʲ�Ӧ������Ϊ���д��ۣ�һ����ҵ�Ѿ��ʹ��ø÷������ʲ��������飻������ҵ�Ѿ������÷�ǩ���˲��ɳ�����ת��Э�飻���Ǹ���ת�ý���һ������ɡ����д��۵ķ������ʲ����������ʲ��ʹ����飬��������ָһ�������Ϊ����ͨ�����ۻ�������ʽһ�����õ�һ���ʲ��飬һ���ʲ����ij���ʲ����е�һ���֡������������һ���ʲ��飬���Ұ��ա���ҵ������08���D�D�ʲ���ֵ���Ĺ涨����ҵ�ϲ���ȡ�õ�������̯�����ʲ��飬���߸ô������������ʲ����е�һ�Ӫ����ô�����Ӧ��������ҵ�ϲ���ȡ�õ������� ���� |

���ݡ���ҵ������42��——���д��۵ķ������ʲ������������ֹ��Ӫ��ɾ��ԭ���д��۹̶��ʲ���ع涨�� |

|

�����νӹ涨 |

�ߡ���ʾ����¶ (һ)��ʾ ��ҵӦ�����ʲ���ծ���е�����ʾ�̶��ʲ����ʲ���ծ���е����̶��ʲ�����Ŀ����ӳ�ʲ���ծ������ҵ�̶��ʲ�����ĩ�����ֵ����ҵ��δ������ϵĹ̶��ʲ����������档����ĿӦ�������̶��ʲ�����Ŀ����ĩ����ȥ���ۼ��۾��������̶��ʲ���ֵ������Ŀ����ĩ����Ľ��Լ����̶��ʲ���������Ŀ����ĩ������С� �ʲ���ծ���е����ڽ���������Ŀ����ӳ�ʲ���ծ������ҵ��δ�ﵽԤ����ʹ��״̬���ڽ����̵���ĩ�����ֵ����ҵΪ�ڽ��������ĸ������ʵ���ĩ�����ֵ������ĿӦ�������ڽ���������Ŀ����ĩ����ȥ���ڽ����̼�ֵ������Ŀ����ĩ����Ľ��Լ���������������Ŀ����ĩ����ȥ���������ʼ�ֵ������Ŀ����ĩ����Ľ�����С� (��)��¶ ��ҵӦ���ڸ�ע����¶��̶��ʲ��йص�������Ϣ��(1)�̶��ʲ���ȷ�����������ࡢ�����������۾ɷ�����(2)����̶��ʲ���ʹ��������Ԥ�ƾ���ֵ���۾��ʣ�(3)����̶��ʲ����ڳ�����ĩԭ�ۡ��ۼ��۾ɶ�̶��ʲ���ֵ���ۼƽ�(4)����ȷ�ϵ��۾ɷ��ã�(5)�Թ̶��ʲ�����Ȩ�����Ƽ���������ڵ����Ĺ̶��ʲ������ֵ��(6)�����õĹ̶��ʲ����ơ������ֵ�����ʼ�ֵ��Ԥ�ƴ��÷��ú�Ԥ�ƴ���ʱ��ȡ� |

ͳһ������������ʾ����¶��ع涨�� |

|

�����¾ɱȽ� |

һ���¾ɱȽ� �̶��ʲ������ڶ�2001�귢���ġ���ҵ�����——�̶��ʲ��������¼��ԭ���������ƵĻ�������ɵģ�������ԭ����ȣ���Ҫ�仯���£� ��һ���ڹ̶��ʲ���ʼ��������������ֵ�������� ����Թ���̶��ʲ��ļۿ������������������֧���Ļ�ƴ��������˾���涨��Ҫ����ҵ�Թ���ۿ����ֵΪ����ȷ���̶��ʲ��ijɱ���ԭ��Դ˲�Ҫ����ֵ������ �������涨�˹̶��ʲ����÷��û�ƴ��� ����Ҫ�����������ҵ���ض��̶��ʲ�����ȷ�����ʼ���˳ɱ�ʱӦ�������÷��á� �����������˳��д��۵Ĺ̶��ʲ��Ļ�ƴ��� ����涨����ҵ���д��۵Ĺ̶��ʲ���Ӧ������Ԥ�ƾ���ֵ���е��������ϳ��д��������������ʲ��������������ʲ������մ����� ���ģ��ı��˹̶��ʲ���ӯ�Ļ�ƴ��� ԭ��涨����ӯ�Ĺ̶��ʲ����̵㵱�����ˣ�ͬʱ���ӵ��ڵ�Ӫҵ�����롣����涨����ӯ�Ĺ̶��ʲ���Ϊǰ�ڲ�������� ���壩��������̶��ʲ������Ļ�ƴ��� ԭ��Ҫ��Ծ�Ӫ��������̶��ʲ��ĸ���֧����������Ӫ����̶��ʲ���������Ŀ���㣬�����ú����ķ������������۾ɡ�����Ҫ�����֧��Ӧ��Ϊ���ڴ�̯���ã���������̯����

|

ͳһ������ɾ��ԭ������2001����ҵ�������¾ɱȽϡ� |

|

������ |

�������������֡���¼��Ŀ���ơ���ݵȡ� |

|

��ְ�����ʼ��뼼��֧�ֲ�

�������֧���� ��д

����������������Ϊ�ṩһ����Ϣ����;��д������ּ�ڳ�Ϊ�������Ļ�ơ���ơ�˰���ɻ�����רҵ����������������κ���ҵ��;���Ķ���Ӧ���־������Σ���������ִҵ�жϽ��з�������������ر�д��Ա�������ݱ����ϲ�ȡ��ȡ�ж����κ���ʧ�е����Ρ�

����ת�ر��ģ����ԭ��ת�أ������ģ��ұ�עת����ԴΪ����ְ���ʹٷ��Ź��ںš����������ݣ���Ҫ�����ְ���ʵ�����ȷ�ϡ�