资料:A公司是在境内外同时上市的公司,适用新租赁准则。

20×1年11月30日,A公司因业务拓展需要,与甲公司签署了一份门面房屋租赁合同。租赁合同约定:

1.租赁期限:20×1年12月1日至20×4年12月31日(共计三年零一个月)。

2.租金:不含税金额每月10万元,含税金额10.5万元,甲公司负责开具增值税专用发票。20×1年12月份免租金,用于A公司装修。

3.租金支付时间:从20×1年开始的每年12月、3月、6月、9月的最后一天前支付,每次支付一个季度的租金。

4.住房押金:10万元,20×1年12月1日支付给甲公司,租赁到期房屋复原合格后退还。

假定A公司在合同签订后的12月1日就按约定支付了住房押金10万元给甲公司,同时发生了中介费等1万元(取得普通发票)。A公司对租赁房屋进行装修共花费了100万元(不含税金额),取得可抵扣进项税额共计6万元(不符合加计抵扣进项税额的情形)。房屋装修在20×1年12月底前完成并交付使用。

假定租赁合同到期后,预计会发生修复成本10万元。

假定A公司无法确定租赁内含利率,决定采用的增量借款利率为6%,企业所得税税率25%且暂无变化。

解析:

A公司每个季度应付租金30万元,但是在不同时间点支付,需要按照增量贷款利率折算租赁负债现值。

假定季度实际利率为n,则有(1+n)^4-1=6%,解方程得出:n=1.4674%。同样方法可以计算出月度实际利率=0.4868%。

A公司租赁合同的租赁开始日为20×1年12月1日。从20×1年12月31日开始支付租金,每隔一个季度支付一次,构成了预付现金的支付形式,共计支付12次。

租赁期开始日租赁负债现值=30×﹝(P/A,1.4674%,11)+1﹞/(1+0.4868%)),通过查询年金现值系数表或者通过Excel表格函数公式计算可以得出现预付金现值系数﹝(P/A,1.4674%,11)+1﹞=11.09,因此,租赁期开始日租赁负债现值=30×11.09/(1+0.4868%)=331.09万元。

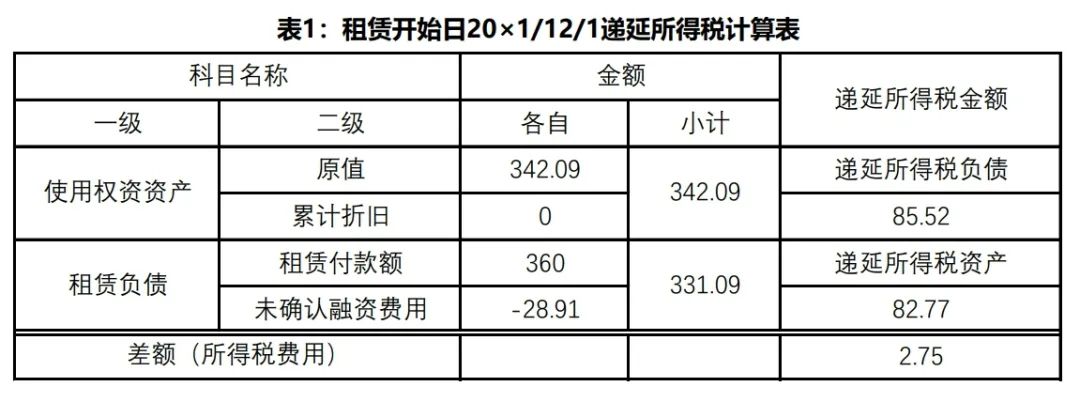

初始直接费用为1万元,预计修复成本10万元,因此A公司租入使用权资产入账成本=331.09+1+10=342.09万元。

租赁付款额(不含税金额)=10万元×36=360万元。

未确认融资费用=360万元-331.09万元=28.91万元。

因此,A公司在20×1年12月份的会计处理为:

1、租赁开始日12月1日确认使用权资产和租赁负债:

借:使用权资产342.09万元

租赁负债——未确认融资费用28.91万元

贷:银行存款1.00万元

预计负债10万元

租赁负债——租赁付款额(甲公司)360.00万元

2、按照企业会计准则解释第16号规定,在交易发生时(租赁开始日)分别确认相应的递延所得税负债和递延所得税资产。

递延所得税负债/资产的计算如表1:

递延所得税负债=342.09×25%;递延所得税资产=331.09×25%。

借:递延所得税资产82.77万元

所得税费用 2.75万元

贷:递延所得税负债85.52万元

3、支付租房押金:

借:长期应收款——租房押金(甲公司)10.00万元

贷:银行存款10.00万元

4、支付租入房屋装修费用计入“长期待摊费用”,而不计入“使用权资产”账面价值:

借:长期待摊费用(租入房屋)100.00万元

应交税费——应交增值税(进项税额)6.00万元

贷:银行存款106.00万元

5、20×1年12月31日前支付一个季度的租金:

借:租赁负债——租赁付款额(甲公司)30.00万元

应交税费——应交增值税(进项税额)1.50万元

贷:银行存款31.50万元

(每季度相同,不再重复)

6、在租赁期间按照实际利率(折现率)分摊“未确认融资费用”:

实务中,通常在Excel表格中计算,详见表2。

根据上表计算的融资费用做会计分录,20×1年12月31日的分录如下:

借:财务费用——租赁融资利息1.61万元

贷:租赁负债——未确认融资费用1.61万元

说明:以后各租赁期间会计分录一致,只是需要按照上表计算结果更换数据。

7、在20×1年12月31日:

使用权资产由于未计提折旧,账面价值未发生变化,但初始费用1万元可税前扣除确认的“递延所得税负债”不需要调整。

根据表2可知,由于租金支付与按照实际利率摊销“未确认融资费用”,“租赁负债”账面价值变成302.70万元,对于的“递延所得税资产”余额=302.70万元×25%=75.68万元,与账面金额82.77万元比较,应调整-7.09万元。

20×1年12月31日的递延所得税计算,可以通过Excel表格计算,如表3:

借:所得税费用 7.09万元

贷:递延所得税资产 7.09万元

以后各期期末就可以采用此种方式计算,然后做类似的调整分录。

7、租赁期间折旧

20×1年12月底才装修完毕并交付使用,因此12月份对租入房屋确认的“使用权资产”不计提折旧。

20×2年租入使用权资产折旧

根据租赁合同约定和实际交付使用的使用时间,可以判定租入房屋实际使用时间为3年,因此每年的折旧额=332.09万元/3=110.70万元(假定采用直线法折旧)。

因此,20×2年会计处理(假定折旧费计入管理费用):

借:管理费用110.70万元

贷:使用权资产累计折旧110.70万元

以后各年度折旧一致,不再重复。

8、在20×2年12月31日,由于“使用权资产”折旧等,导致“使用权资产”与“租赁负债”账面价值的变化,需要采用表3的形式计算并调整递延所得税的金额。

会计分录:

借:递延所得税负债28.51万元

贷:递延所得税资产26.13万元

所得税费用 2.38万元

后续两年的递延所得税调整金额计算与分录,过程与前述类似,不再赘述。

总结:

整个租赁期间(从租赁开始日到租赁结束日),递延所得税的变化如表5: