编者按

2024年3月,财政部会计司编写出版了《企业会计准则应用指南汇编2024》(以下简称《应用指南2024》),全书共分42章,共计约177万字。《应用指南2024》成为目前最全面、最权威的企业会计准则实施工具书,是广大企业、会计师事务所、相关监管机构等实务工作者的重要工作依据。

《应用指南2024》是在《企业会计准则讲解2010》基础之上,汇编纳入18本单行本应用指南,并综合了最新发布的准则解释、会计处理相关规定、年报工作通知、准则应用案例及实施问答相关内容。此外,《应用指南2024》还吸收了部分国际财务报告准则下的最新讨论意见,如《概念框架2018》的部分理念、国际财务报告准则解释委员会的部分重要议程决议等。

藉由《应用指南2024》的出版,我所会计准则技术支持组对财政部历年发布的3版《准则讲解》、19本单行本应用指南及《应用指南2024》进行了详细对比,梳理了各版本主要变动内容及其修订来源,旨在为了解各项准则变动历程、追本溯源提供参考。

准则变动概述

(一)准则整体变动

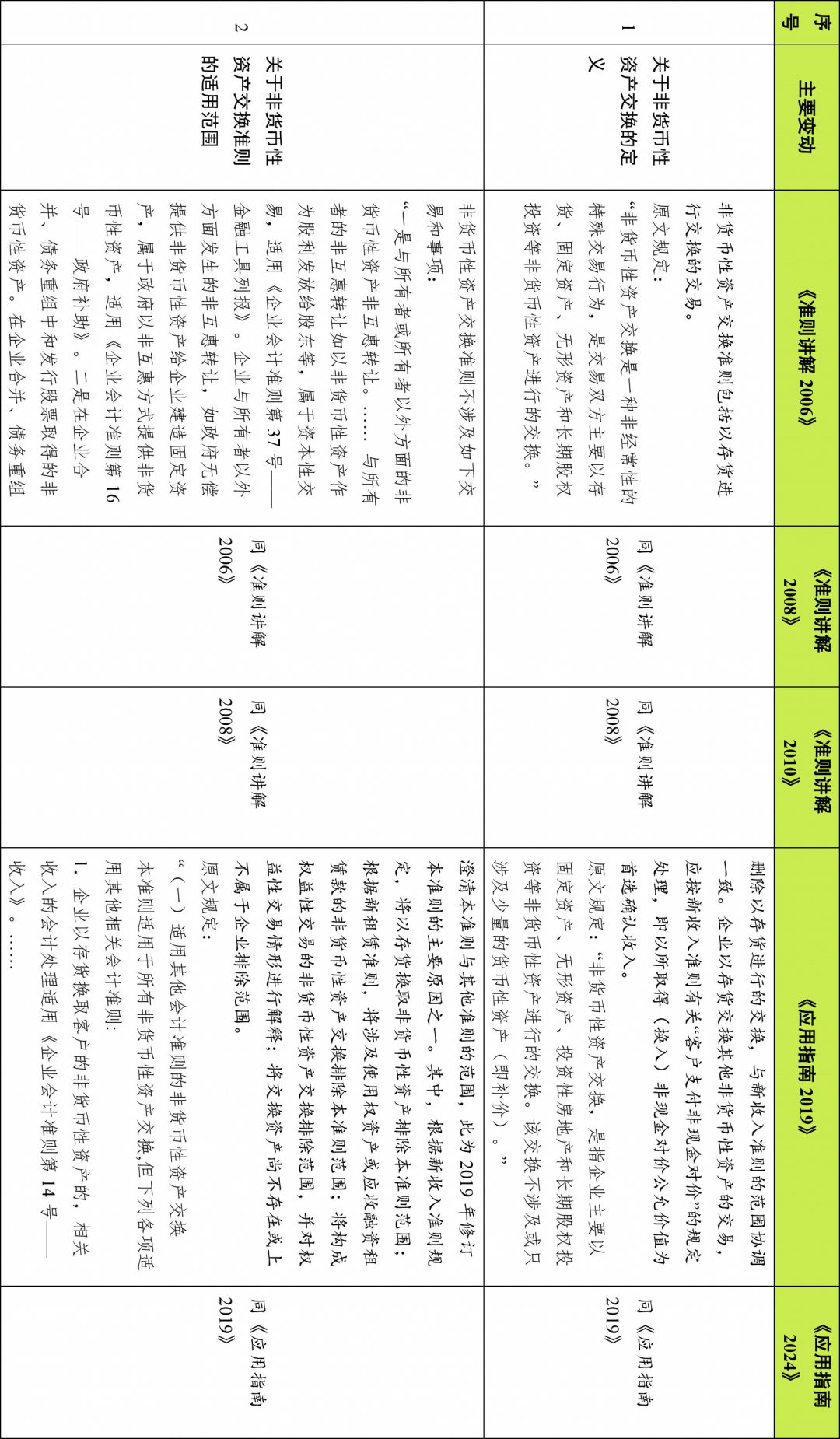

《企业会计准则第7号——非货币性资产交换》(以下简称无形资产准则)于2006年2月15日通过“财政部关于印发《企业会计准则第1号——存货》等38项具体准则的通知”(财会[2006]3号)发布,自2007年1月1日起施行。

准则层面,财政部通过“关于印发修订《企业会计准则第7号——非货币性资产交换》的通知”(财会〔2019〕8号)对非货币性资产交换准则进行了整体修订,新修订准则自2019年6月10日起施行实施。

应用指南变动概述

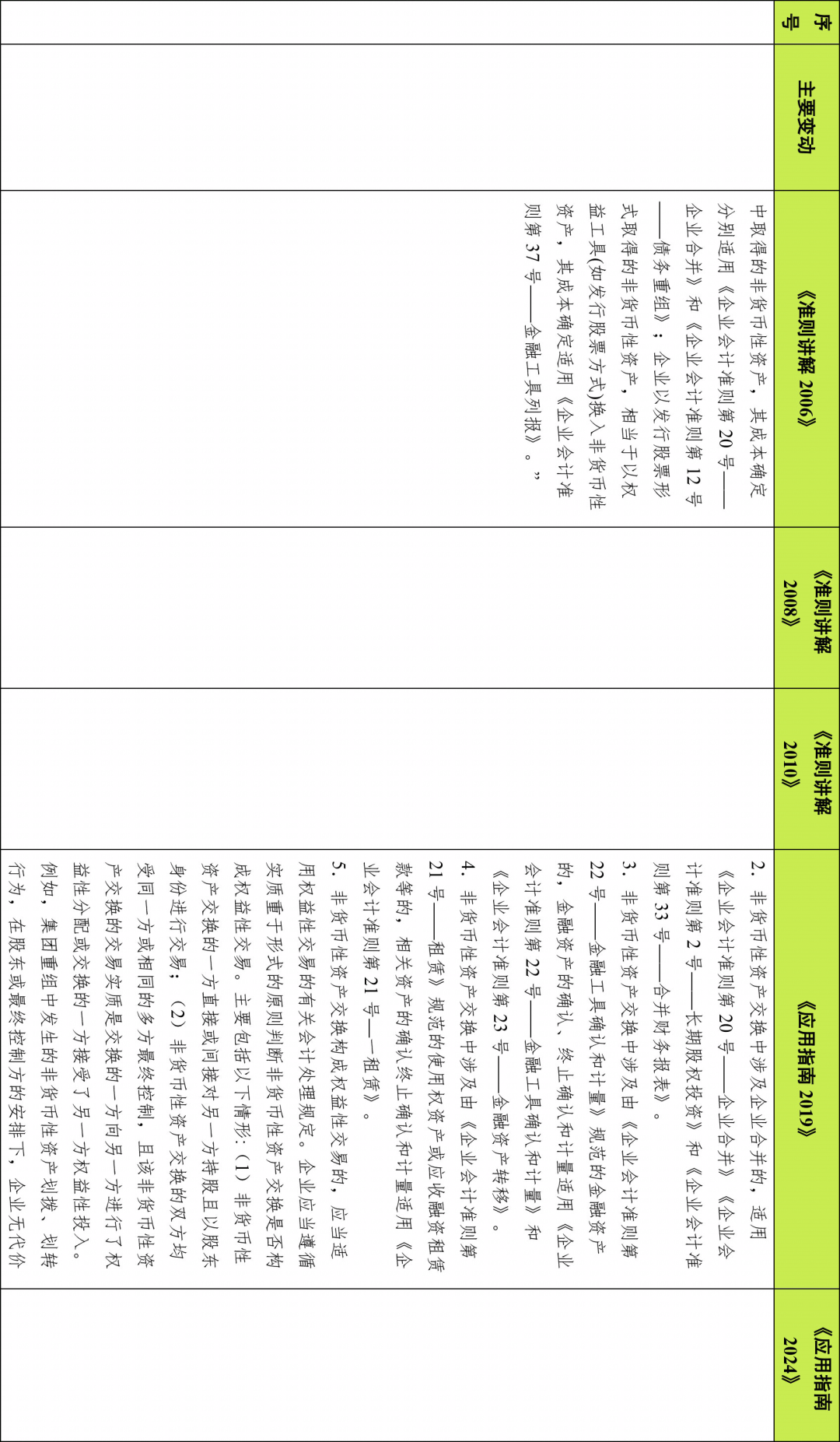

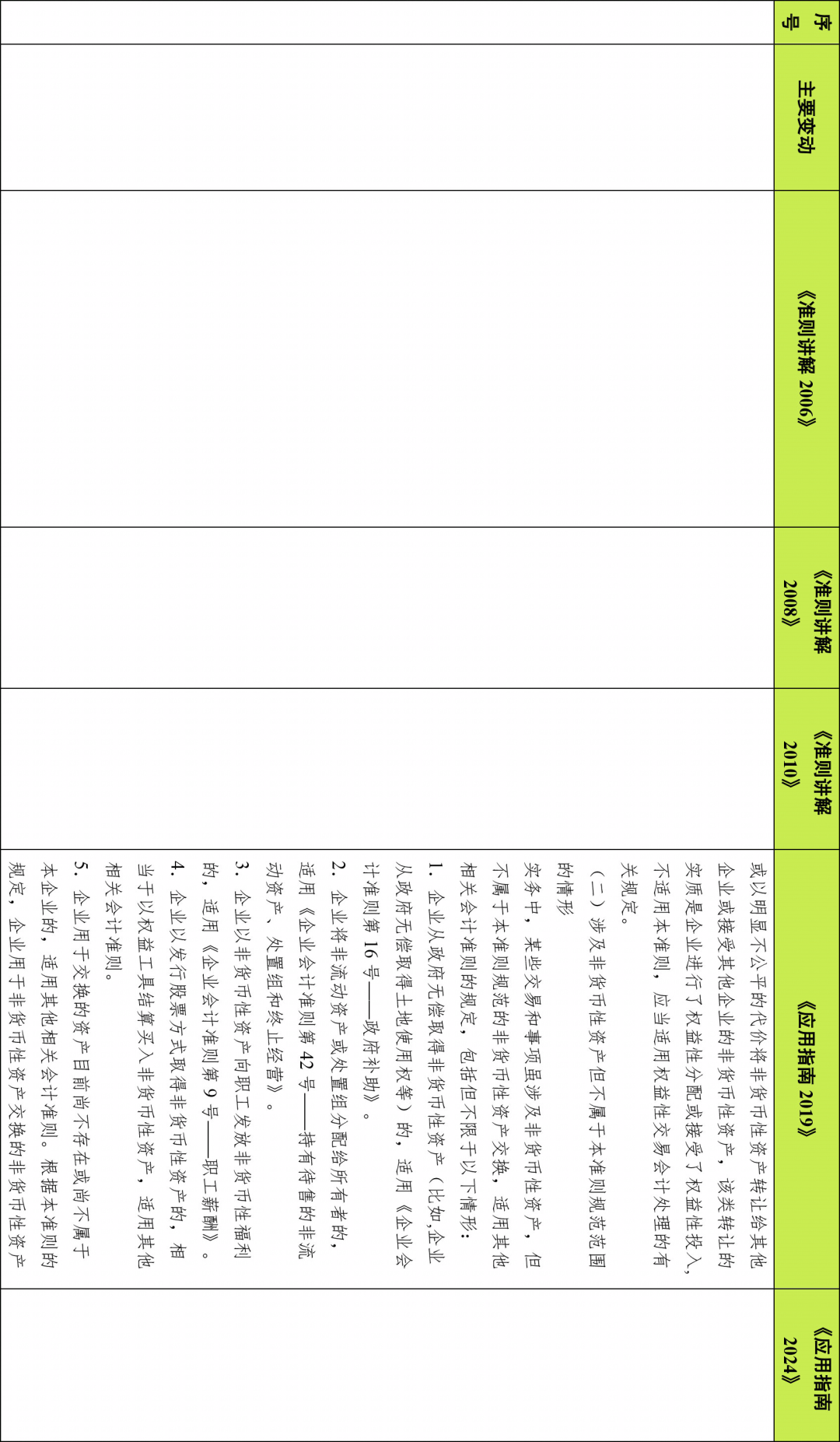

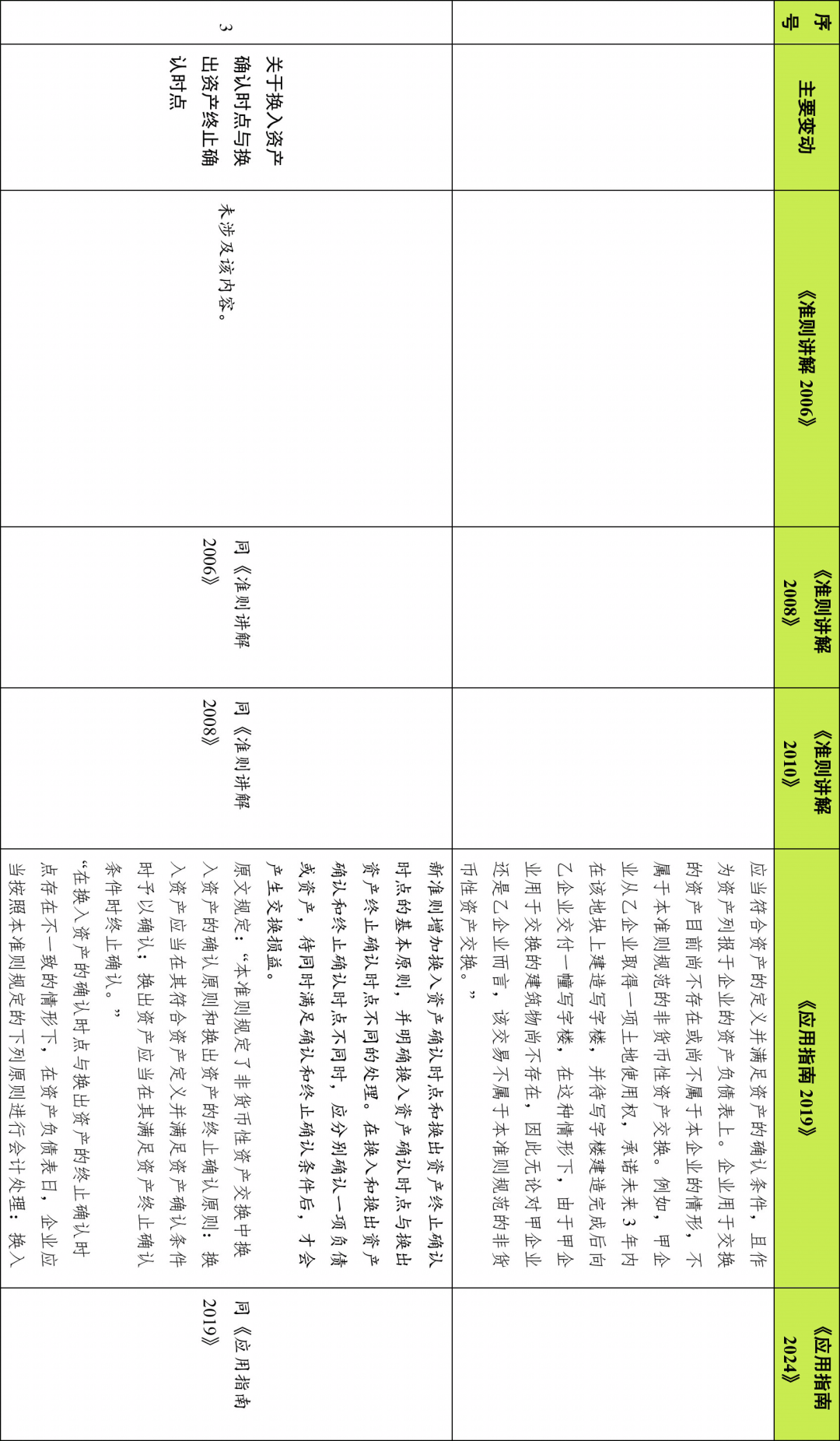

(一)历年版本

有关非货币性资产交换准则的应用指南包括以下几个版本:

|

出版日期 |

名称 |

|

2007年4月 |

《准则讲解2006》第八章 非货币性资产交换 |

|

2008年12月 |

《准则讲解2008》第八章 非货币性资产交换 |

|

2010年12月 |

《准则讲解2010》第八章 非货币性资产交换 |

|

2020年4月 |

《<企业会计准则第7号——非货币性资产交换>应用指南2019》 |

|

2024年3月 |

《应用指南2024》第八章 非货币性资产交换 |

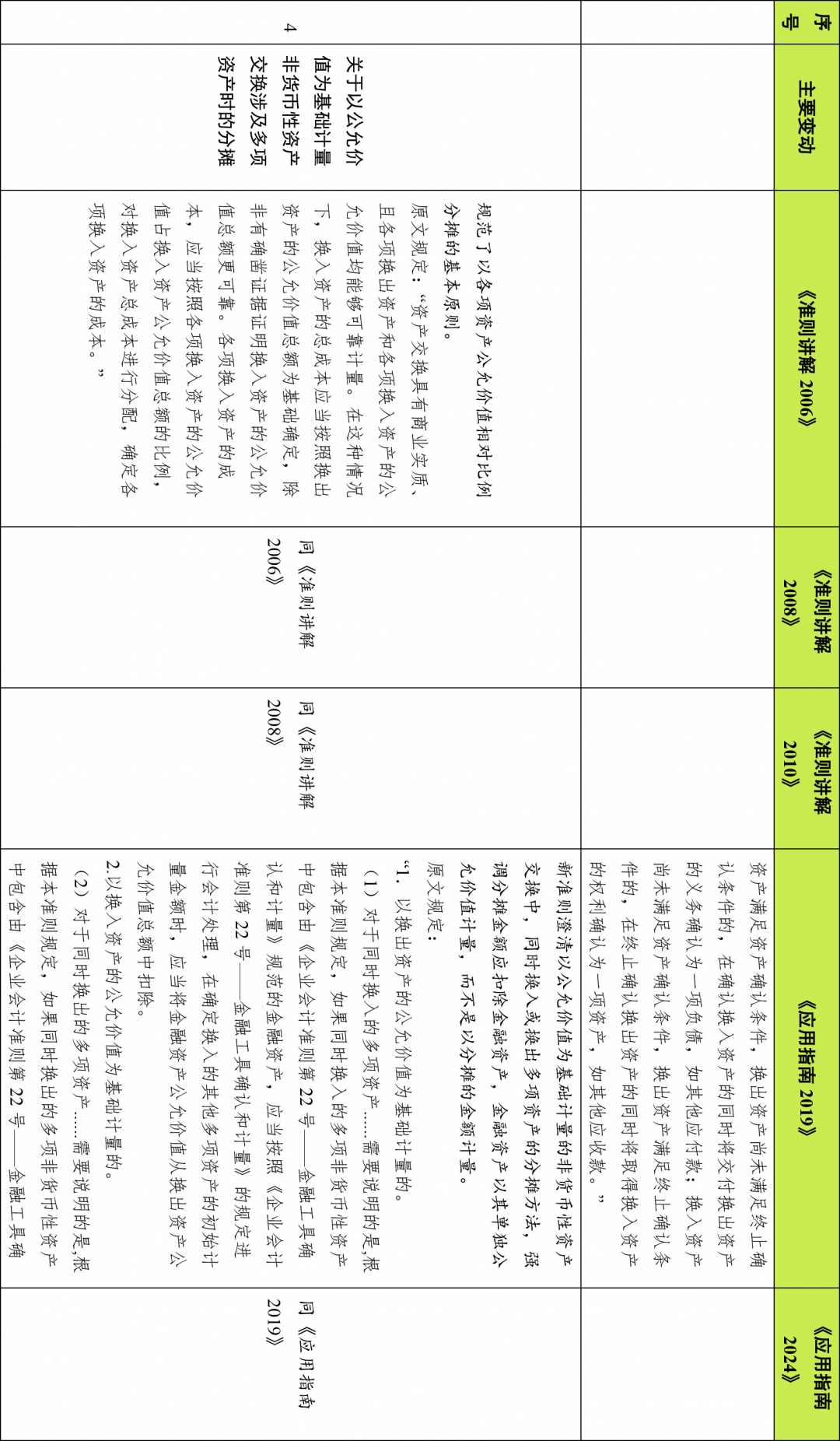

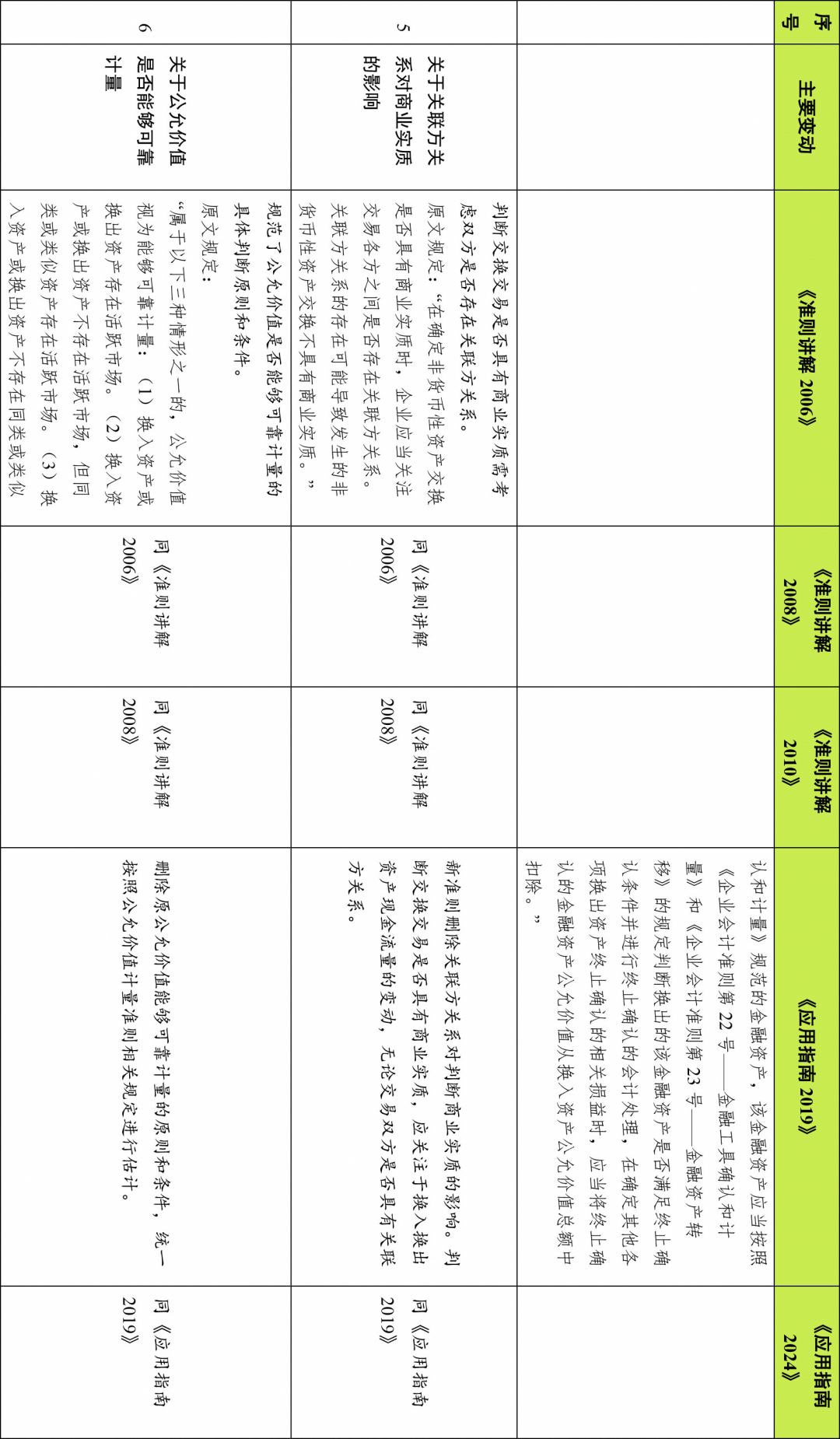

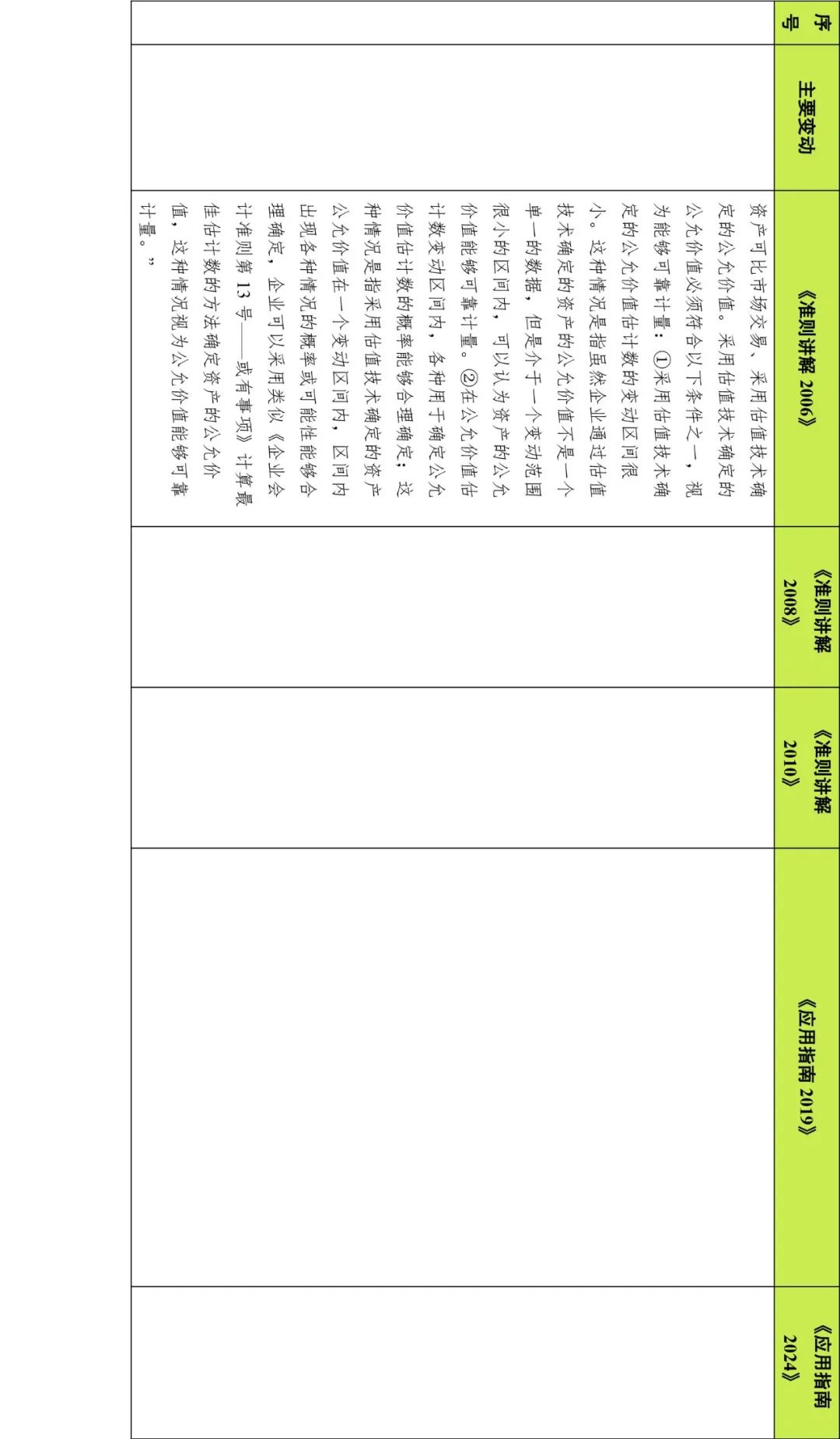

(二)历年变动概述

请横屏阅读

《应用指南2024》其他具体修订详见后述第三部分。

《应用指南2024》其他具体修订详见后述第三部分。

《应用指南2024》主要变动

《应用指南2024》第八章非货币性资产交换基于《<企业会计准则第7号——非货币性资产交换>应用指南2019》重新编写,以下为新版应用指南主要变动内容。

|

项目 |

修订段落 |

简析 |

|

关于不具有商业实质情况下涉及补价的处理 |

【例8-8】甲公司拥有一台专有设备,该设备的账面价值为120万元(其中账面原价450万元,已计提折旧330万元)。乙公司拥有一项非专利技术,该技术的账面价值为105万元(其中账面原价120万元,累计摊销额为15万元)。2×23年4月30日,双方商定,乙公司以银行存款支付补价15万元,以非专利技术换取甲公司拥有的专有设备,该专有设备是生产某种产品必需的设备。假设该专有设备系当时专门制造、性质特殊,其公允价值不能可靠计量;乙公司拥有的非专利技术的公允价值也不能可靠计量。 假设甲公司和乙公司此前均未对上述资产计提减值准备,上述资产交换后的用途不发生改变。整个交易过程中假定不考虑相关税费。 本例中,涉及收付货币性资产,应当计算货币性资产占整个资产交换的比例。对于甲公司,收到的货币性资产15万元占换出资产账面价值120万元的比例为12.5%,小于25%,属于非货币性资产交换,乙公司的情况也类似。由于两项资产的公允价值不能可靠计量,因此,甲、乙公司换入资产的成本应当按照换出资产的账面价值确定,双方均不确认损益。 甲公司的账务处理如下: 借:固定资产清理1200000 累计折旧——专有设备3300000 贷:固定资产——专有设备4500000 借:无形资产——非专利技术1050000 银行存款150000 贷:固定资产清理1200000 乙公司的账务处理如下: 借:固定资产——专有设备1200000 累计摊销——非专利技术150000 贷:无形资产——非专利技术1200000 银行存款150000 |

新增案例【例8-8】,说明不具有商业实质非货币性资产交换交易涉及补价情形的具体会计处理。 |

|

其他修订 |

统一体例及表述,修订个别案例等。 |

|

天职国际质监与技术支持部

会计准则技术支持组 编写

免责声明:本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、审计、税务、法律或其他专业意见,更不可用于任何商业用途。阅读者应区分具体情形,合理运用执业判断进行分析。本所及相关编写人员不对依据本资料采取或不采取行动的任何损失承担责任。

如欲转载本文,务必原文转载,不得修改,且标注转载来源为:天职国际官方微信公众号。如需修改内容,需要获得天职国际的书面确认。