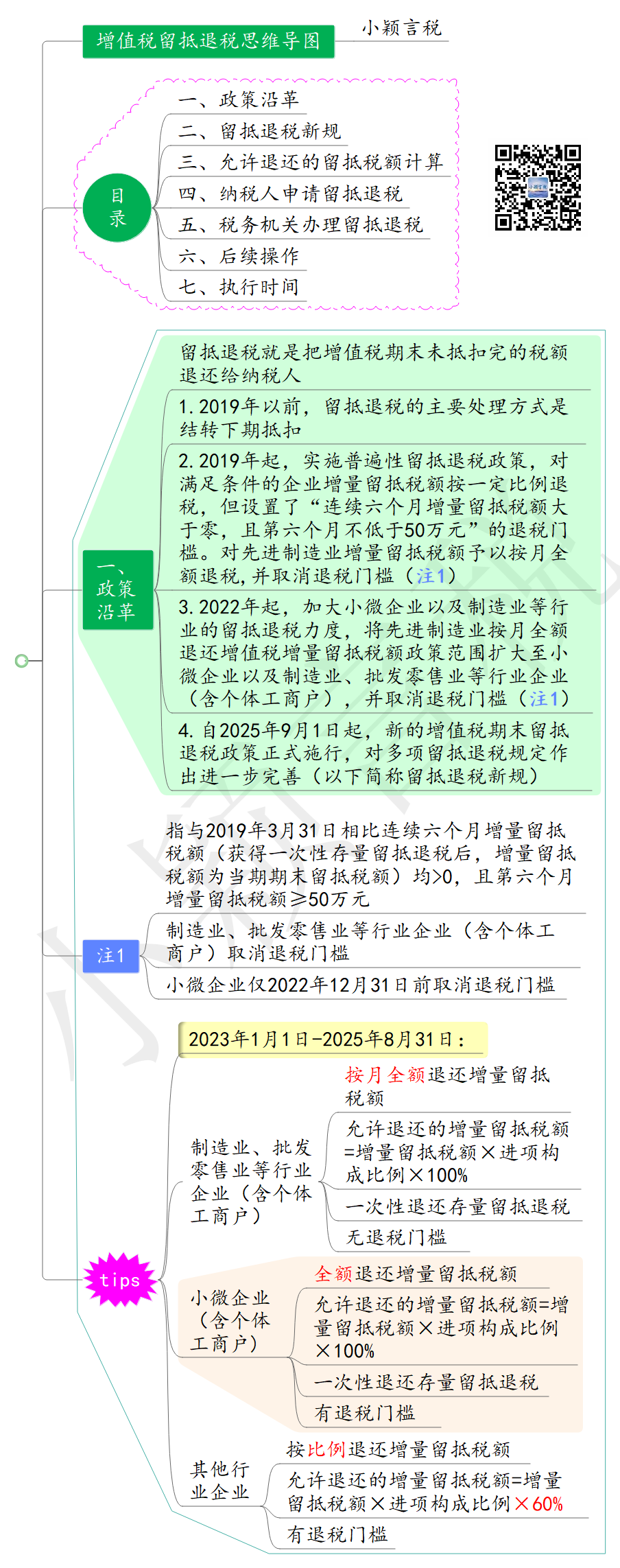

一、允许退还的留抵税额计算变化

(一)2023年1月1日-2025年8月31日

1.制造业、批发零售业等行业企业(含个体工商户): 按月全额退还增量留抵税额,允许退还的增量留抵税额=增量留抵税额×进项构成比例×100%;一次性退还存量留抵退税,无退税门槛;

2.小微企业(含个体工商户):

全额退还增量留抵税额,允许退还的增量留抵税额=增量留抵税额×进项构成比例×100%,一次性退还存量留抵退税,有退税门槛;

3.其他行业企业:

按比例退还增量留抵税额,允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%,有退税门槛。

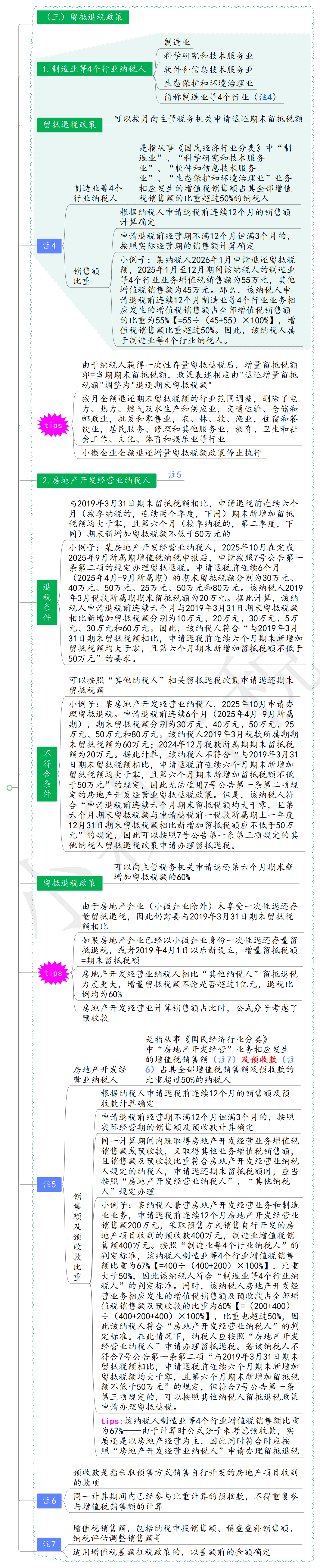

(二)2025年9月1日起

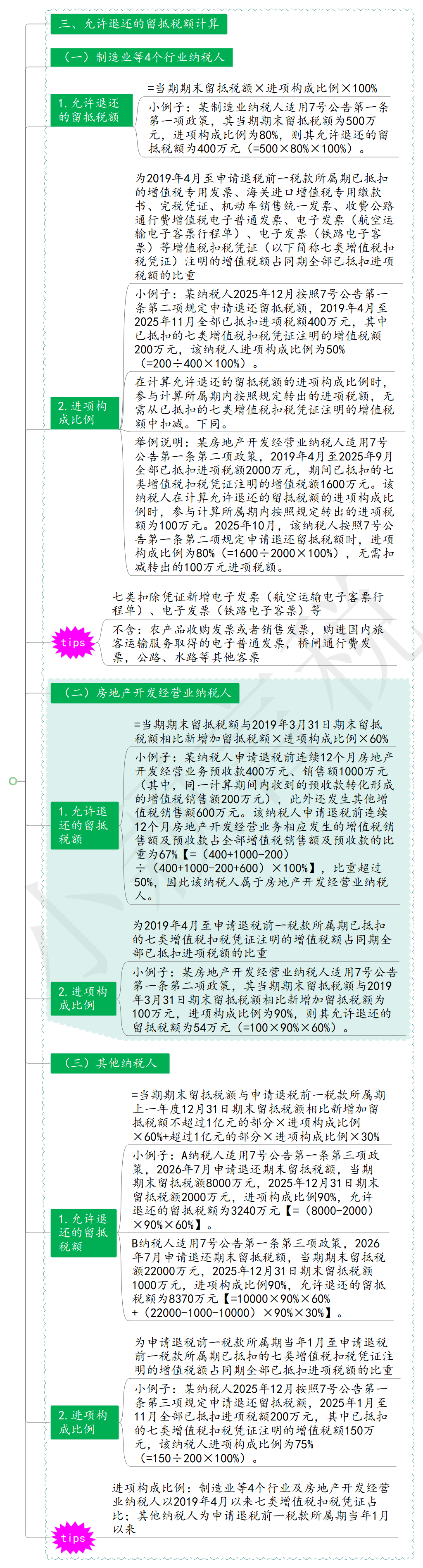

1.制造业等4个行业

按月全额退还期末留抵税额,允许退还的留抵税额=当期期末留抵税额×进项构成比例×100%,无退税门槛;

2.房地产开发经营业

按比例退还增量留抵税额,允许退还的留抵税额=当期期末留抵税额与2019年3月31日期末留抵税额相比新增加留抵税额×进项构成比例×60%,有退税门槛;

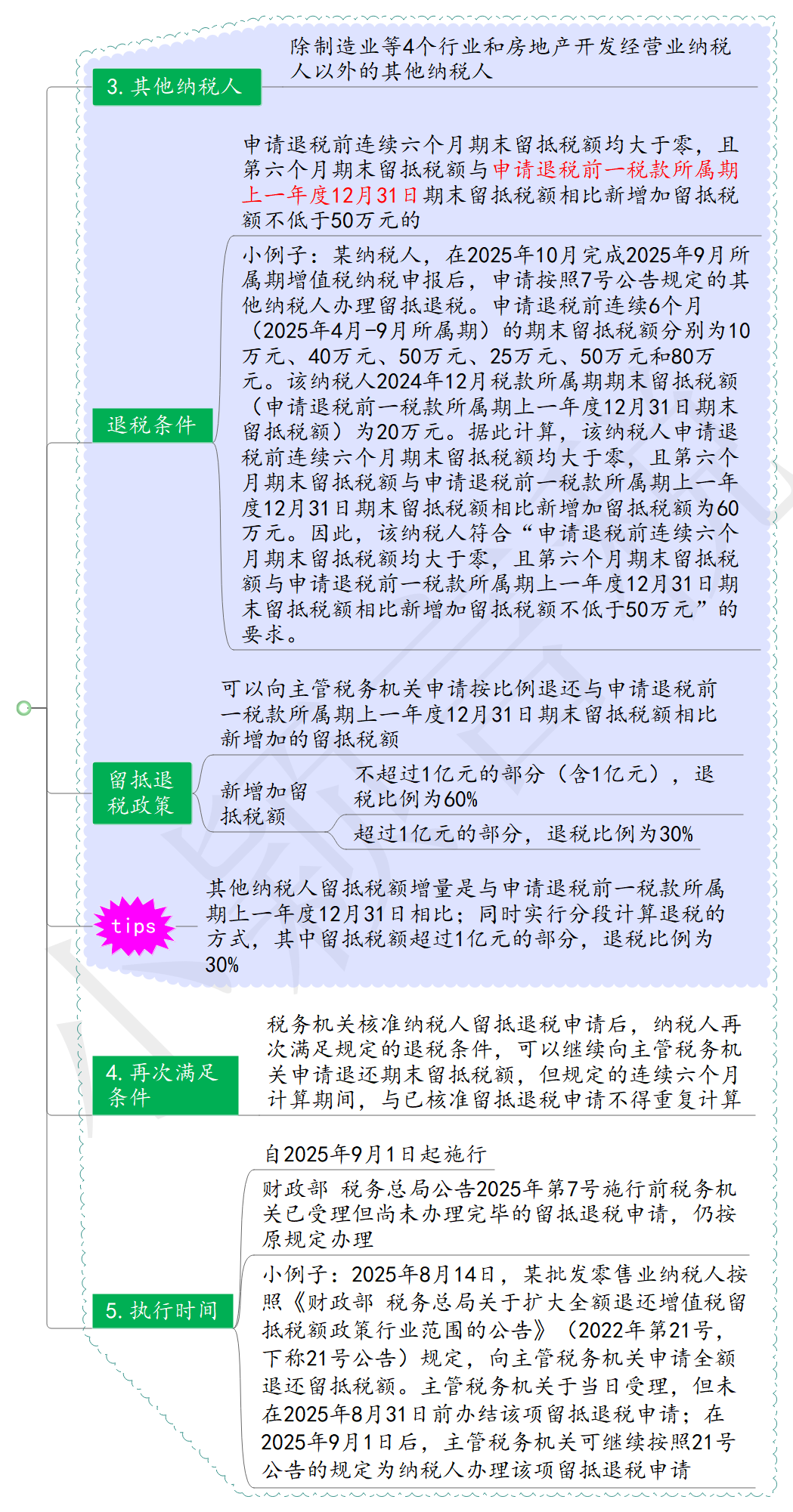

3.其他纳税人

按比例分段退还增量留抵税额,允许退还的留抵税额=当期期末留抵税额与申请退税前一税款所属期上一年度12月31日期末留抵税额相比新增加留抵税额不超过1亿元的部分×进项构成比例×60%+超过1亿元的部分×进项构成比例×30%,有退税门槛。

二、退税门槛变化

(一)2023年1月1日-2025年8月31日

1.小微企业(含个体工商户)和其他行业企业:与2019年3月31日相比连续六个月增量留抵税额(获得一次性存量留抵退税后,增量留抵税额为当期期末留抵税额)均>0,且第六个月增量留抵税额≥50万元;

2.制造业、批发零售业等行业企业(含个体工商户):取消退税门槛;

3.小微企业仅2022年12月31日前取消退税门槛。

(二)2025年9月1日起

1.房地产开发经营业纳税人

与2019年3月31日期末留抵税额相比,申请退税前连续六个月(按季纳税的,连续两个季度,下同)期末新增加留抵税额均大于零,且第六个月(按季纳税的,第二季度,下同)期末新增加留抵税额不低于50万元的;

2.其他纳税人

申请退税前连续六个月期末留抵税额均大于零,且第六个月期末留抵税额与申请退税前一税款所属期上一年度12月31日期末留抵税额相比新增加留抵税额不低于50万元的。

三、销售额占比计算方法变化

1.房地产开发经营业纳税人,是指从事《国民经济行业分类》中“房地产开发经营”业务相应发生的增值税销售额及预收款占其全部增值税销售额及预收款的比重超过50%的纳税人;同一计算期间内既取得房地产开发经营业务增值税销售额或预收款,又取得其他业务增值税销售额,且销售额及预收款比重符合房地产开发经营业纳税人规定的纳税人,申请退还期末留抵税额时,应当按照“房地产开发经营业纳税人”、“其他纳税人”规定办理。

解析:由于房地产企业(小微企业除外)未享受一次性退还存量留抵退税,因此仍需要与2019年3月31日期末留抵税额相比;如果房地产企业已经以小微企业身份一次性退还存量留抵退税,或者2019年4月1日以后新设立,增量留抵税额=期末留抵税额;房地产开发经营业纳税人相比“其他纳税人”留抵退税力度更大,增量留抵税额不论是否超过1亿元,退税比例均为60%;房地产开发经营业计算销售额占比时,公式分子考虑了预收款。

2.明确适用增值税差额征税政策的,以差额前的金额确定。

四、进项构成比例变化

1.进项构成比例,为2019年4月至申请退税前一税款所属期已抵扣的增值税专用发票、海关进口增值税专用缴款书、完税凭证、机动车销售统一发票、收费公路通行费增值税电子普通发票、电子发票(航空运输电子客票行程单)、电子发票(铁路电子客票)等增值税扣税凭证(以下简称七类扣税凭证)注明的增值税额占同期全部已抵扣进项税额的比重;

2.七类扣税凭证

新增电子发票(航空运输电子客票行程单)、电子发票(铁路电子客票)等;

不含:农产品收购发票或者销售发票,购进国内旅客运输服务取得的电子普通发票,桥闸通行费发票,公路、水路等其他客票。

3.时间范围

(1)制造业等4个行业及房地产开发经营业纳税人:以2019年4月以来七类增值税扣税凭证占比;

(2)其他纳税人:为申请退税前一税款所属期当年1月以来。

五、按月全额退还期末留抵税额的行业范围变化

1.仅制造业等4个行业纳税人可以按月全额退还期末留抵税额; 制造业等4个行业:制造业、科学研究和技术服务业、软件和信息技术服务业、生态保护和环境治理业;

2.按月全额退还期末留抵税额的行业范围调整,删除了电力、热力、燃气及水生产和供应业,交通运输、仓储和邮政业,批发和零售业,农、林、牧、渔业,住宿和餐饮业,居民服务、修理和其他服务业,教育、卫生和社会工作、文化、体育和娱乐业等行业;

3.小微企业全额退还增量留抵税额政策停止执行。

六、缴回政策变化

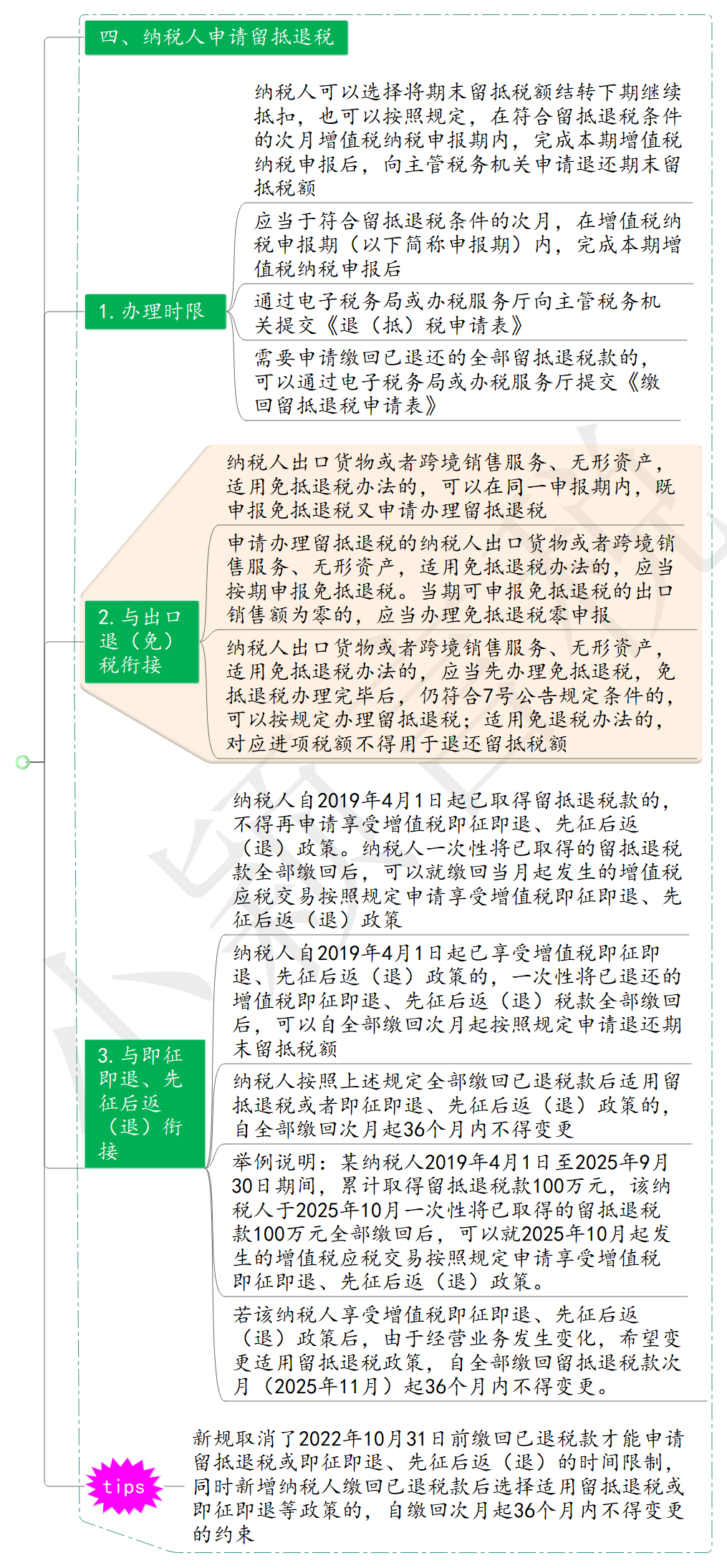

新规取消了2022年10月31日前缴回已退税款才能申请留抵退税或即征即退、先征后返(退)的时间限制,同时新增纳税人缴回已退税款后选择适用留抵退税或即征即退等政策的,自缴回次月起36个月内不得变更的约束。

增值税留抵退税新政六大变化导图

政策沿革:

1.《财政部 国家税务总局关于退还集成电路企业 采购设备增值税期末留抵税额的通知》(财税〔2011〕107号),为解决集成电路重大项目企业采购设备引起的增值税进项税额占用资金问题,决定自2011年11月1日起对其因购进设备形成的增值税期末留抵税额予以退还。

2.2018年6月,财政部 税务总局发布财税〔2018〕70号文,试行对部分行业增值税期末留抵税额予以退还。

3. 2019年3月《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)出台,取消了行业限制,规定从2019年4月1日起对于符合条件的纳税人,均有机会申请享受增值税期末留抵税额退税制度。(文件第八条第三款关于“进项构成比例”的相关规定,按照财政部 税务总局公告2022年第14号规定执行。)

4. 2019年4月,国家税务总局发布《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》(国家税务总局公告2019年第20号),对期末留抵退税的全流程进行了明确,自2019年5月1日起施行。(该文件附件已被国家税务总局公告2021年第10号废止,文件第二条已被国家税务总局公告2022年第4号废止)

5. 为进一步推进制造业高质量发展,2019年8月31日,财政部、税务总局发布《关于明确部分先进制造业增值税期末留抵退税政策的公告》( 财政部 税务总局公告2019年第84号),明确部分先进制造业(非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备销售额)的留抵退税政策,两个主要变化,一是留抵退税的条件由一般企业的“连续六个月增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元”的条件变为“增量留抵税额大于零”;二是应退税额计算,取消了60%的限制。(该文件已被财政部 税务总局公告2022年第14号废止)

6. 《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)修订并重新发布了《退(抵)税申请表》。(该条款已被国家税务总局公告2022年第4号废止)

7.《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)规定,纳税人适用增值税留抵退税政策,有纳税信用级别条件要求的,以纳税人向主管税务机关申请办理增值税留抵退税提交《退(抵)税申请表》时的纳税信用级别确定。在计算允许退还的增量留抵税额的进项构成比例时,纳税人在2019年4月至申请退税前一税款所属期内按规定转出的进项税额,无需从已抵扣的增值税专用发票、机动车销售统一发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额中扣减。(该规定已被国家税务总局公告2022年第4号废止)

8. 《财政部 税务总局关于民用航空发动机、新支线飞机和大型客机税收政策的公告》(财政部 税务总局公告2019年第88号)规定了从事大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目、生产销售新支线飞机、从事大型客机研制项目而形成的增值税期末留抵税额予以退还。(根据财政部 税务总局公告2021年第6号和财政部 税务总局公告2023年第27号,本文到期的税收优惠政策执行期限延长至2027年12月31日)

9. 《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)规定了疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。8号公告所称增量留抵税额,是指与2019年12月底相比新增加的期末留抵税额。(该项优惠规定已于2021年3月31日执行到期)

10.《财政部 税务总局关于明确先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2021年第15号)规定,自2021年4月1日起,将运输设备、电气机械、仪器仪表、医药、化学纤维等制造业企业纳入先进制造业企业增值税留抵退税政策范围,实行按月全额退还增量留抵税额。(该文件已被国家税务总局公告2022年第4号废止)

11.《国家税务总局关于明确先进制造业增值税期末留抵退税征管问题的公告》(国家税务总局公告2021年第10号)明确了先进制造业增值税期末留抵退税征管问题,对《退(抵)税申请表》进行修订并重新发布,自2021年5月1日起施行。(该文件已被国家税务总局公告2022年第4号废止)

12.《中华人民共和国城市维护建设税法》第二条规定城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额。《关于城市维护建设税征收管理有关事项的公告》(国家税务总局公告2021年第26号)中对期末留抵退税退还的增值税的口径、应扣除期限、允许扣除的情形和特殊情况下未扣除完的余额如何处理等问题进行了明确:

(1)纳税人自收到留抵退税额之日起,应当在下一个纳税申报期从城建税计税依据中扣除。

(2)留抵退税额仅允许在按照增值税一般计税方法确定的城建税计税依据中扣除。当期未扣除完的余额,在以后纳税申报期按规定继续扣除。

(3)对于增值税小规模纳税人更正、查补此前按照一般计税方法确定的城建税计税依据,允许扣除尚未扣除完的留抵退税额。

13.《关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)规定,自2022年4月1日起,加大小微企业以及“制造业”“科学研究和技术服务业”“电力、热力、燃气及水生产和供应业”“软件和信息技术服务业”“生态保护和环境治理业”和“交通运输、仓储和邮政业”的留抵退税力度,将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至小微企业和制造业等行业,并一次性退还其存量留抵税额。符合条件的小微企业,在2022年12月31日前,取消退税门槛,退税门槛指与2019年3月31日相比连续六个月增量留抵税额(获得一次性存量留抵退税后,增量留抵税额为当期期末留抵税额)均>0,且第六个月增量留抵税额≥50万元。

14. 《国家税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管事项的公告》(国家税务总局公告2022年第4号),明确了进一步加大增值税期末留抵退税政策实施力度有关征管事项。

15.《关于进一步加快增值税期末留抵退税政策实施进度的公告》(财政部 税务总局公告2022年第17号),明确了在纳税人自愿申请的基础上加快退税进度,并将符合条件的制造业等行业中型企业一次性退还存量留抵税额申请时间从2022年7月纳税申报期起调整为2022年5月纳税申报期起。

16.《关于进一步持续加快增值税期末留抵退税政策实施进度的公告》(财政部 税务总局公告2022年第19号),将“符合条件的制造业等行业大型企业,可以自2022年10月纳税申报期起向主管税务机关申请一次性退还存量留抵税额”从10月纳税申报期起调整为自2022年6月纳税申报期起。

17.《财政部 税务总局关于扩大全额退还增值税留抵税额政策行业范围的公告》(财政部 税务总局公告2022年第21号),自2022年7月1日起,将制造业等行业按月全额退还增值税增量留抵税额、一次性退还存量留抵税额的政策范围,扩大至“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”和“文化、体育和娱乐业”(以下称批发零售业等行业)企业(含个体工商户)。同时明确了小型企业和微型企业的行业归属,根据《国民经济行业分类》关于以主要经济活动确定行业归属的原则,以上一会计年度从事《国民经济行业分类》对应业务增值税销售额占全部增值税销售额比重最高的行业确定。

18.《国家税务总局关于扩大全额退还增值税留抵税额政策行业范围有关征管事项的公告》(国家税务总局公告2022年第11号)明确了扩大全额退还增值税留抵税额有关征管事项,修订并重新发布 了《退(抵)税申报表》。

19.《财政部 税务总局 关于切实落实燃煤发电企业增值税留抵退税政策 做好电力保供工作》(财税〔2022〕25号),明确对购买使用进口煤炭的燃煤发电企业进一步加快留抵退税办理进度。

20.国家发展改革委等13部门印发《养老托育服务业纾困扶持若干政策措施》的通知(发改财金〔2022〕1356号),明确养老托育行业纳税人可按规定享受按月全额退还增量留抵税额、一次性全额退还存量留抵税额的留抵退税政策。

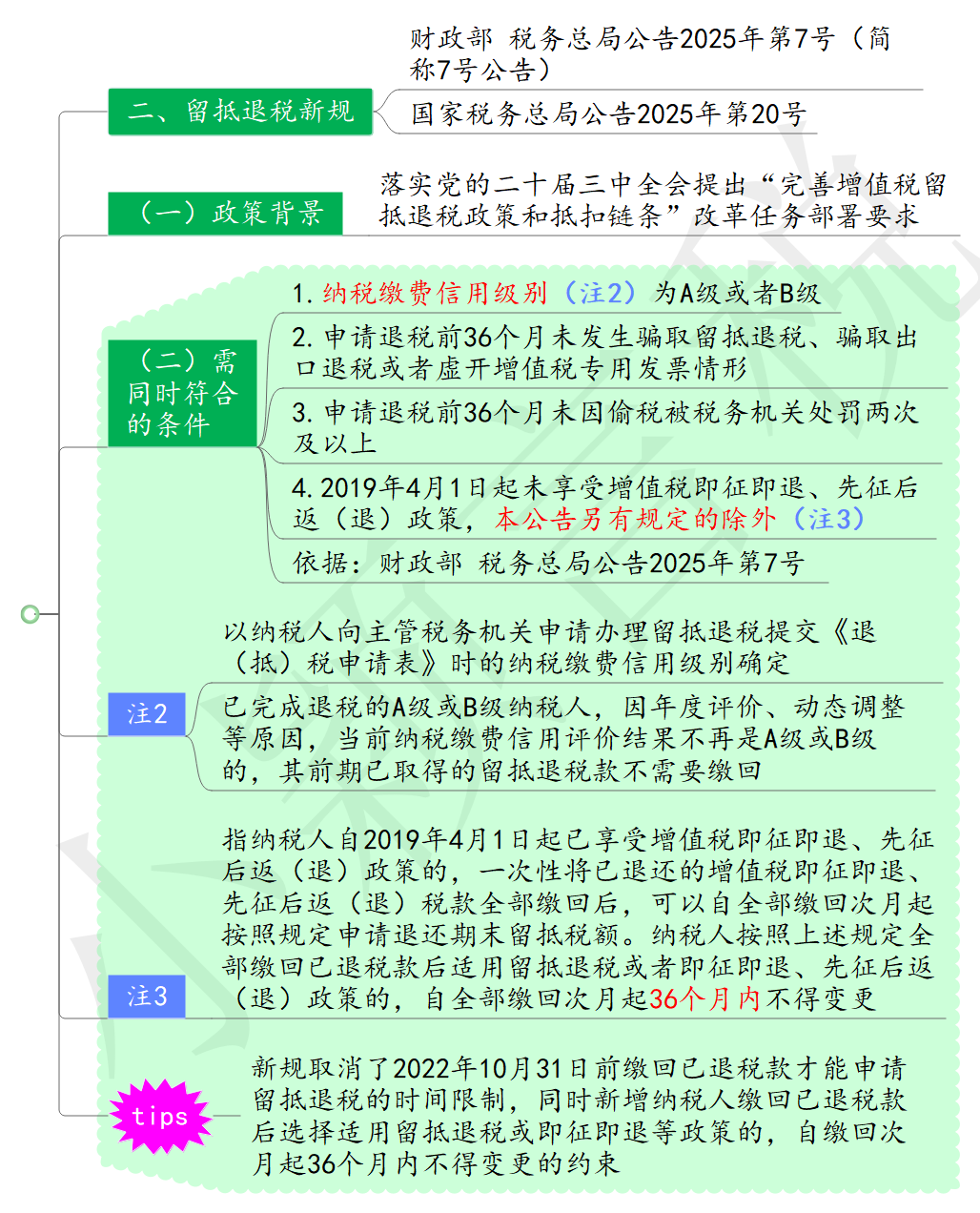

21.《关于完善增值税期末留抵退税政策的公告》(财政部 税务总局公告2025年第7号),自2025年9月1日起,自2025年9月1日起,新的增值税期末留抵退税政策正式施行,对多项留抵退税规定作出进一步完善。财政部 税务总局 海关总署公告2019年第39号等文件有关留抵退税规定自2025年9月1日起停止执行。

22.《国家税务总局关于办理增值税期末留抵退税有关征管事项的公告》(国家税务总局公告2025年第20号),是财政部 税务总局公告2025年第7号的征管公告。