目录

一、以非货币财产向公司出资的法律规定及前提条件

二、典型非货币财产出资瑕疵及规范方式

三、关于非货币资产出资的交付认定及股东权利的行使

四、非货币出资瑕疵的IPO合规处理

前言

股东以货币形式向公司出资为股东出资的常见及主要方式,但在实践中,部分股东因货币资金有限,采取以非货币财产形式向公司出资,如机器设备、知识产权、股权等。法律法规并不禁止股东以非货币财产向公司出资,但相较于以货币形式出资,非货币形式出资手续和程序相对比较复杂,如未妥善履行,可能会构成股东出资瑕疵,进而产生相应的法律风险。本文旨在通过分析和研究以非货币财产向公司出资的法律规定、相关程序及实践案例,对实践中频发的出资瑕疵问题提出风险防范和处理建议。

实务中,常见的可用于出资的非货币资产如下表所示:

|

序号 |

资产类型 |

非货币资产 |

|

1 |

可用于出资 |

|

|

2 |

不可用于出资 |

|

新《公司法》第四十九条规定,股东应当按期足额缴纳公司章程规定的各自所认缴的出资额。从文义解释角度理解,股东以非货币财产出资,需公司章程规定股东出资方式为实物、知识产权、股权等非货币财产,否则股东擅自以非货币财产出资的,可能被认为未完成出资义务。如(2023)沪0105民初519号中:“公司章程明确约定,股东徐某认缴70万元货币出资……股东徐某主张股东在公司设立时确认其为知识产权出资,并无充分证据证明,本院不予采纳,股东徐某应当履行出资义务,即缴纳剩余出资款69万元”。

如公司章程已规定股东以货币出资,股东拟变更出资方式为非货币财产的,应符合公司法关于修改公司章程的规定。新《公司法》第四十六条规定,有限责任公司章程应当载明下列事项:(五)股东的出资额、出资方式和出资日期。因此,股东出资方式属于公司章程规定事项,如将股东的出资方式由货币变更为非货币,则需要修改公司章程。按照新《公司法》第六十六条的规定,修改公司章程需经股东会代表三分之二以上表决权的股东通过,否则不发生变更出资方式的效力。如(2023)粤0309民初13165号中:“被告二股东虽辩称已以实物(机器设备)等作为出资,在章程约定系货币出资的情形下,两被告并未提交股东会决议、出资证明等证明公司已同意股东变更出资方式且已确认收到各股东的出资,现有证据不足以证明被告已实际出资完毕”。

需要注意的是,如股东已经面临承担公司债务的紧迫性,即使变更出资方式符合公司法的相关规定,恐怕也为时已晚。法院很可能认为股东存在逃避债务的恶意,进而认定变更出资方式不发生效力。如(2023)豫民申10520号中:“甲公司章程载明的股东认缴出资方式为货币出资,于2023年3月6日才变更为可以由知识产权出资。案涉债权于2022年1月24日已经申请强制执行,执行法院于2022年7月20日作出(2022)豫0329执异74号裁定,追加股东为被执行人,均在甲公司变更出资方式之前,甲公司变更出资方式具有规避追加被执行人的明显恶意。甲公司在不能履行到期债务的情况下,将股东认缴出资方式由货币出资变更为知识产权出资,侵害了既有债权人对于甲公司股东认缴出资方式为货币出资的信赖利益。据此,原审法院认定甲公司股东仍应当在原章程载明的认缴货币出资额范围内承担相应责任,亦无不当。”因此,股东如拟变更出资方式,应及时尽早完成。

比如(2020)陕01民初584号案件中,在债权人经诉讼确认对公司享有生效债权后,公司股东将货币出资变更为知识产权出资,法院认为,“股东具有选择以何种形式出资的权利,股东可以通过协商达成各方股东出资形式的一致,记载于公司章程,他人无权干预。但当公司对外存在大量负债时,股东变更出资形式就有可能影响债权人的利益,对明显有违诚信原则,存在恶意逃废债务的股东变更出资方式的行为,人民法院应当予以规制。”最终,法院认定该股东未完成出资,追加为被执行人。

因此,当公司确有将股东的非货币财产投入公司的实际经营并转化为出资的商业安排,应注意程序合规,安排股东会决议、工商备案,避免在债务到期后、案件诉讼中甚至案件进入强制执行阶段,才去调整出资形式,否则该变更出资可能会被法院认定为恶意,致使法院认定变更出资不得对抗债权人。

(四)非货币财产与公司生产经营存在合理的相关性

非货币财产出资可以拆分为两步:第一步,股东将非货币财产出售给公司,换取货币对价;第二步,股东以换取的货币对价向公司进行货币出资。上述第一步,实际上系股东与公司之间的关联交易,存在股东利用优势地位将财产恶意强制出售给公司的道德风险。比如:公司属于软件行业,其主要生产资料为计算机与技术人员的智力,而股东却以一项汽车生产相关的非专利技术出资。该非专利技术投入公司后,对公司并无实际价值。因此,实践中部分法院在判断股东出资是否合规时,不仅考虑财产的评估价值,还考量了财产的使用价值,以防范股东恶意出资。如(2023)渝0107执异311号中:“在判断股东是否履行非专利技术出资时,还应当审查该非专利技术与公司经营目的的相关性……就本案来说,某湘公司的经营范围为农机、电动车及配件研发、生产、销售,房地产开发。某湘公司的股东应当证明其提供的非专利技术与公司的经营业务具有相关性,对公司的经营具有现实的或未来的价值,或者该非专利技术已经用于公司的实际生产。”鉴上,虽然公司法并未强制要求用于出资的非货币财产应与公司生产经营存在相关性,且非货币财产出资很大程度上取决于公司与股东之间的意思自治,但笔者认为股东仍需考虑财产与公司经营的相关性,以减少出资被认定为不合规的风险。

三、关于非货币资产出资的交付认定及股东权利的行使

根据上述《公司法》及其司法解释,股东以非货币出资的,应当将出资的资产实际交付给公司后方能认定为已全面履行出资义务。而如何能认定股东是否已交付,根据股东用以出资资产的不同,交付方式的认定亦有所不同。

(一)股权出资应当履行工商变更登记等相关手续

根据《公司法司法解释三》第十一条,股东如以持有的其他公司股权出资,符合下列条件的,人民法院应当认定出资人已履行出资义务:(1)出资的股权由出资人合法持有并依法可以转让;(2)出资的股权无权利瑕疵或者权利负担;(3)出资人已履行关于股权转让的法定手续;(4)出资的股权已依法进行了价值评估。由此可见,出资人应该合法持有被出资股权,且被出资股权应依法可以转让、无权利瑕疵或权利负担如未被质押、司法冻结等。值得注意的是,如股东以其认缴但未实缴到位且未届认缴期限的股权出资的,根据新《公司法》第88条的规定,股东转让已认缴出资但未届出资期限的股权的,由受让人承担缴纳该出资的义务;受让人未按期足额缴纳出资的,转让人对受让人未按期缴纳的出资承担补充责任,即标的公司作为股权的受让方在出资股权的认缴期限届满后应承担相应的出资义务,并由股东承担补充责任。对于该类未实缴完毕的股权出资,标的公司在接受股东出资时应当注意该出资股权的合理价值。

关于股东以股权出资的相关手续,鉴于股权出资涉及到股权的转让,因此出资股东及标的公司应当履行《公司法》及国资委关于国有企业股权转让的相关程序要求(若有)。具体而言,包括股东持有股权的公司内部股东会决议或董事会决议、关于优先购买权的行使、股权转让协议的签署、公司章程及股东名册的变更以及办理工商变更登记等。

(二)股东以债权出资应通知债务人

此次新公司法正式明确了债权可以作为股东的出资方式之一。对于以债权出资,首先应为可依法转让、合法有效存在的确定债权。关于出资债权是否真实存在及合法有效问题,债权作为一种不能以登记或占有作为公示方式表彰的权利具有一定的相对性,公司作为债权的受让方,对债权的真实性难以知晓且调查核实债权真实性的成本较高。因此,新《公司法》第49条明确,如股东出资的债权存在虚假,公司可以要求该股东承担出资不实的责任补足相应出资,给公司造成损失的,还应予以赔偿。

其次,根据《民法典》第546条规定,债权转让只有在通知债务人后对债务人发生效力。因此,实践中股东以债权出资的还应当履行通知债务人的义务。山东省高级人民法院在(2022)鲁民终311号案中认为因债权的实现具有一定的不确定性,股东如以对出资公司之外的第三人享有的债权作为出资时,必须符合以下条件:1.用于出资的债权原则上是可以依法转让的债权;2.用于出资的债权应是合法有效存在的确定债权,非法债权、超过诉讼时效的债权不得作为出资;3.用于出资的债权应当通知债务人。另外,债权出资人应当对其出资提供相应的担保,声明保证在债务到期后不能有效受偿的情况下,由其补足出资或者以提供的担保物抵充出资。中通集团公司未能提交证据证实其用于出资的52笔应收账款债权是合法有效存在的债权,亦未举证证实其在将涉案52笔债权以出资的形式转让给中通物流公司后履行了对债务人的通知义务,中通集团公司关于其实际出资到位的主张证据不足,依法应承担举证不能的法律后果。

此外,对于标的公司而言,股东出资的债权还存在到期债务人无法清偿的风险。因此,为避免债权到期时,债务人不具备清偿能力导致公司注册资本无法到位的风险,实践中,还可要求出资股东就出资的债权提供一定的担保以保障出资的债权价值可以实现。

(三)动产财产移交使用

一般而言,如股东以机器、设备等实物动产出资的,以交付公司使用认定股东已完成出资义务。需要注意的是,股东将出资的实物交付给公司时,应当注意与公司签署财务移交等书面文件确认出资财产已移交并聘请专业机构出具评估及验资报告。例如在(2020)云05民终1072号案中,冷链物流公司以其所有的房屋建筑物及机器设备(含本案所涉4号冷库设备)作为实物出资,2018年2月1日冷链物流公司及民荣农业公司共同盖章确认《实物出资财产移交与验收证明》......《验资报告》等证据证实冷链物流公司已全部缴清认缴出资,成为民荣农业公司的股东,其财产的所有权已转移至民荣农业公司,民荣农业公司系案涉4号冷库设备的权利人,该权利的取得符合法律规定,并经工商部门审核确认。云南省保山市(地区)中级人民法院二审审理认为,股东以非货币出资情况下只有经过资产评估程序才能对其价值进行确定,在价值确定基础上由验资机构对财产是否到位情况进行确认,最终出具验资报告对公司资产状况进行说明。验资机构通过财产或资信证明对委托公司注册资本到位情况进行审验作出的验资报告,是确定公司注册资本到位与否之法定依据,在无相反证据证明其验资不实的情况下,应以其作为认定股东出资是否到位的证据。

(四)不动产须同时满足交付和完成权属变更手续

最高院在(2020)最高法民再85号中认定,“我国法律允许股东以能够估价的实物出资,因非货币出资在财产变动上的特殊性,法律规定出资人应将财产从自己名下移转至公司名下,使其成为法人财产,避免公司将来处分财产面临的法律风险。同时,从公司实际利用发挥资本功效的角度而言,办理权属变更仅解决财产归属和处分权的问题,出资人应将财产实际交付公司,从而使公司能够直接使用而直接获得收益,故已经办理权属变更手续但未实际交付的,出资人不享有相应的股东权利。根据权利义务相适应的原则,在出资人完成实际交付且办理权属变更手续而享有相应股东权利的情况下,应将财产实际交付之日认定为完成出资义务的时间。中盈公司为履行《增资协议书》约定的出资义务与泰达酒店签订《天津市商品房买卖合同》,该合同中约定了具体的交房日期,中盈公司应按照买卖合同约定将房屋交付泰达酒店,但中盈公司在买卖合同签订后仅办理了86套房屋的所有权预告登记,并未将涉案房屋实际交付泰达酒店。鉴于中盈公司在一审期间办理了房屋权属证书,中盈公司履行出资义务的时间应为涉案房屋交付之时,即2017年8月17日。”由此可见,以房屋、土地使用权等权利转移须以公示为效力的资产出资,只有在同时满足交付和办理完成权属变更登记手续才可认定股东已完成出资的义务。

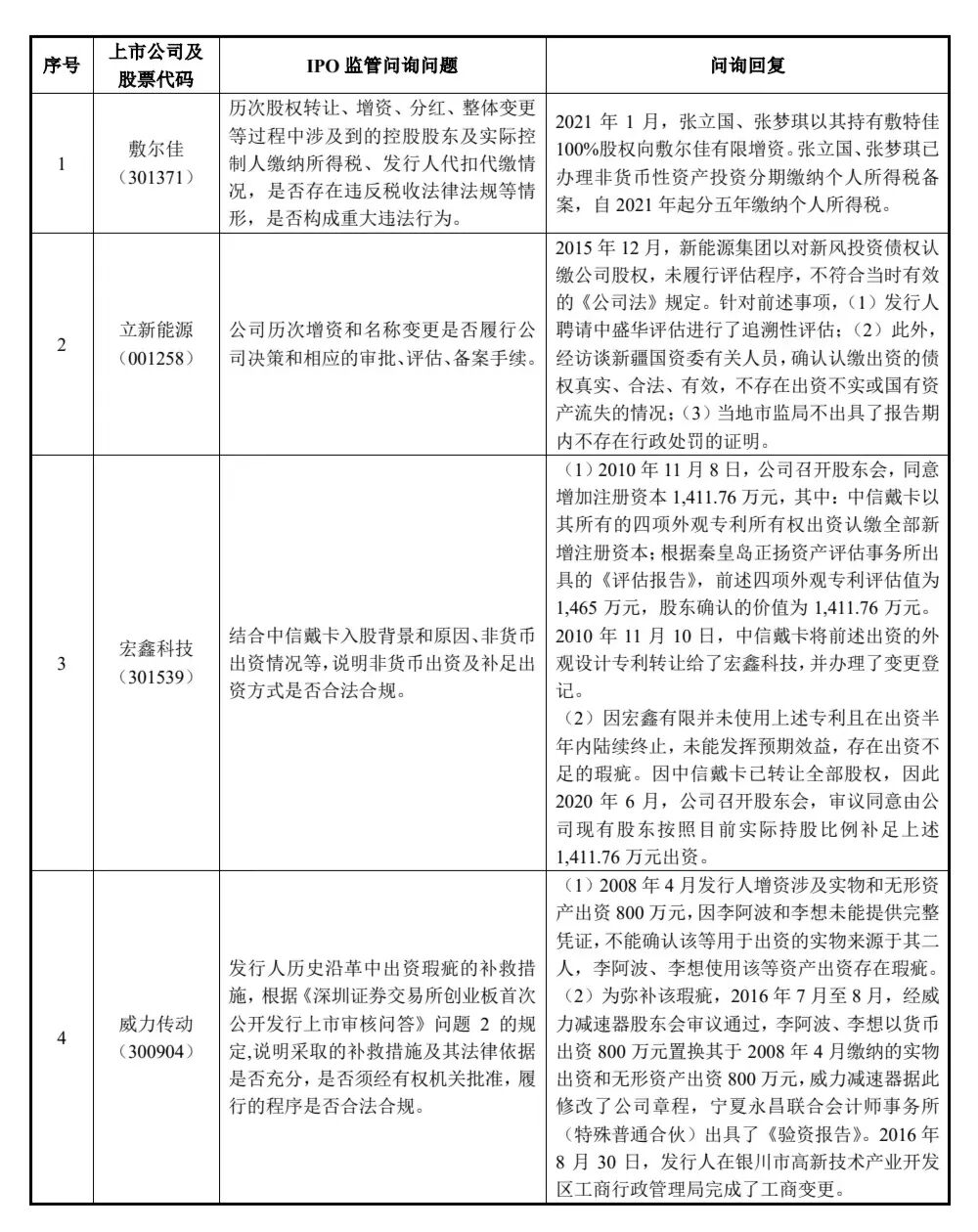

四、非货币出资瑕疵的IPO合规处理

《监管规则适用指引——发行类第4号》“4-5 出资瑕疵”明确“发行人的注册资本应依法足额缴纳。发起人或者股东用作出资的资产的财产权转移手续已办理完毕。保荐机构和发行人律师应关注发行人是否存在股东未全面履行出资义务、抽逃出资、出资方式等存在瑕疵,或者发行人历史上涉及国有企业、集体企业改制存在瑕疵的情形。

历史上存在出资瑕疵的,应当在申报前依法采取补救措施。保荐机构和发行人律师应当对出资瑕疵事项的影响及发行人或相关股东是否因出资瑕疵受到过行政处罚、是否构成重大违法行为及本次发行的法律障碍,是否存在纠纷或潜在纠纷进行核查并发表明确意见。发行人应当充分披露存在的出资瑕疵事项、采取的补救措施,以及中介机构的核查意见。

中介机构及监管往往就出资真实性、有效性、资产权属清晰与否、资产转移节点、评估验资程序的完整性进行重点关注。如拟IPO企业存在涉及出资的前述瑕疵,则需要在申报前根据瑕疵类型尽快补救。如存在权属争议,需要有关股东出具承诺函、无争议声明。如该非货币出资瑕疵难以补正,也可以经公司内部决议后,由出资人以货币形式补全非货币资产对应的出资差额。如曾因出资瑕疵受到行政处罚,需要联系当地主管部门出具说明该出资瑕疵并非重大违法行为的证明。