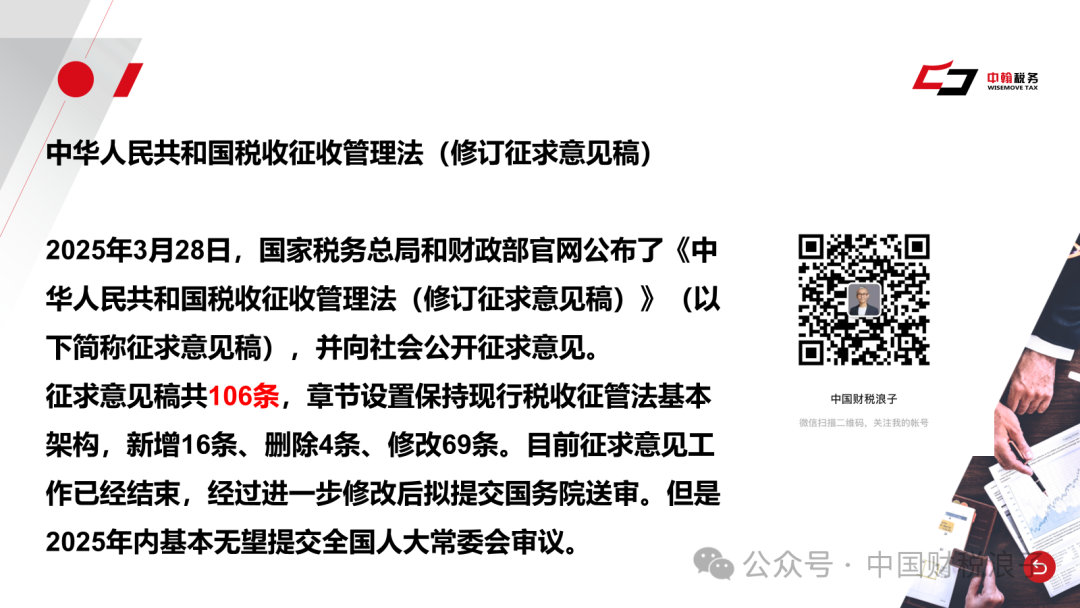

整个征求意见稿一共有106条,章节设置基本维持了现行征管法的基本框架结构,新增16条、删除4条、修改69条。目前征求意见工作已经结束,经过进一步修改后拟提交国务院送审。征求意见结束后,社会媒体对征管法的反映比较平淡,作为一个热点相对归于安静。但是,考虑到征管法修订无论是广度还是深度都影响巨大,加之并未列入全国人大常委会2025年度立法计划,因此本文作者判断,该法2025年基本无望提交全国人大常委会审议。虽然征管法修订还在路上,但是全国的税务职业相关工作人员,包括企业税务经理,税务机关干部,税务师事务所、会计师事务所、律师事务所等涉税专业服务机构,都必要对征管法保持持续关注。

今天跟大家分享的是我对税收征管法修订草案相关内容的整理。第一部分是针对税收征管法修订草案涉及的总则部分变化的重点、难点和热点。

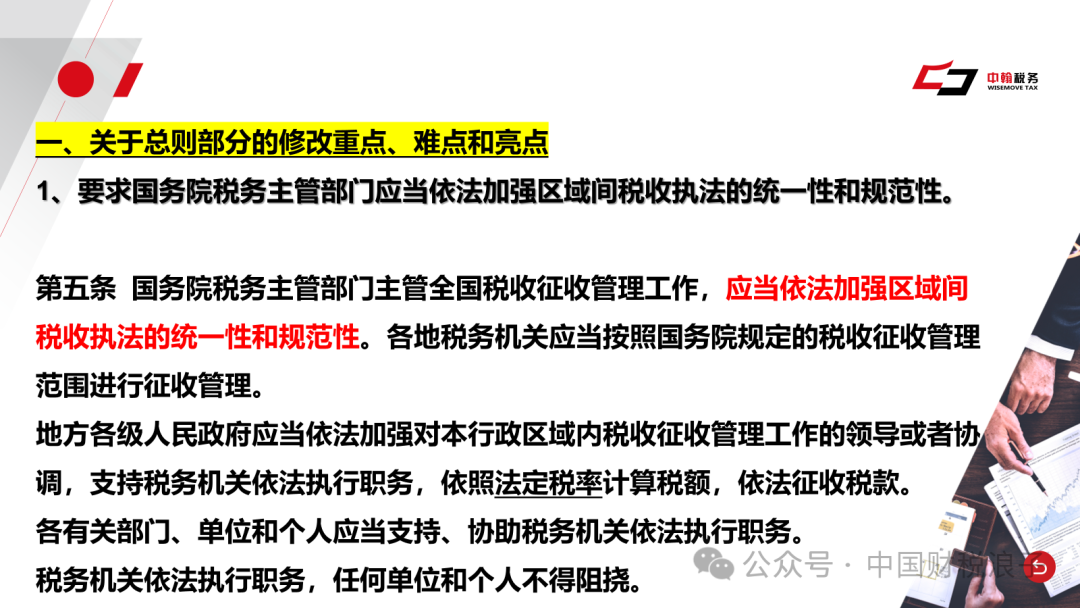

其中,第一点就是要求国务院税务主管部门应当依法加强区域间税收执法的统一性和规范性。这一点对很大大型企业集团来说,其实是个非常头疼的问题。明明是集团内同样的业务的,各地税务机关把握的标准和尺度并不相同,有的时候企业税务经理在向企业决策层进行有关项目的涉税汇报时,经常被决策层批评,非常尴尬。比如,最近大家讨论相对比较多的母子公司合并,将被合并的子公司的不动产转移给母公司,是否可以免征契税和土地增值税的问题各地争议非常大。有的允许适用免征契税和土地增值税,有的不允许适用免征契税和土地增值税,还有的上个月(八月份)还允许适用免征,但是本月(9月份)就不允许了。税收政策的全国统一性确实有待加强,但是最重要的还是立足于税务规范性文件,要保证规范性文件本真文字值得推敲,减少不必要的歧义。

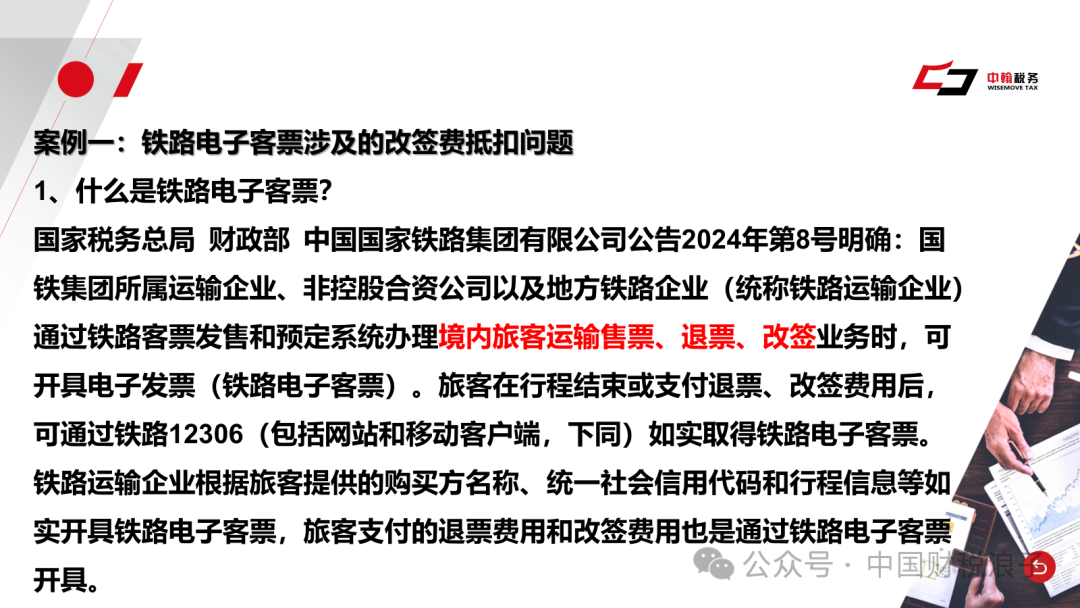

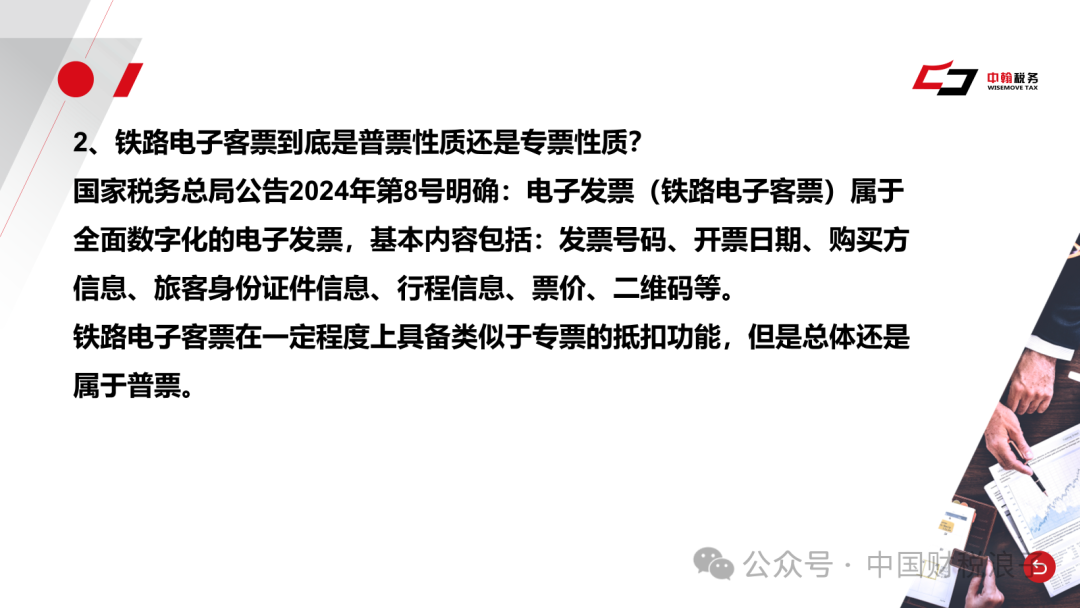

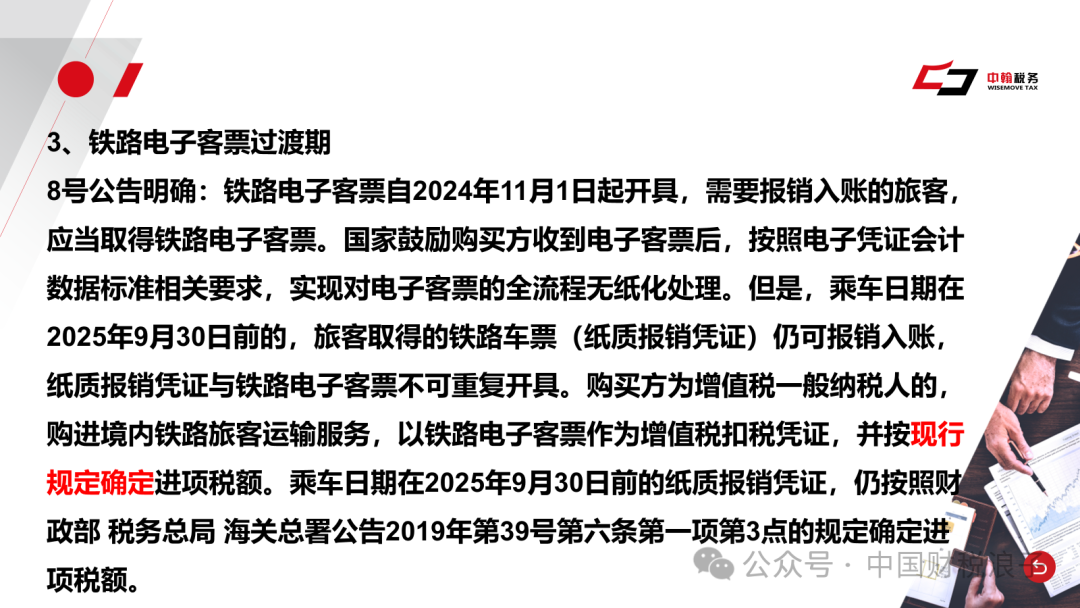

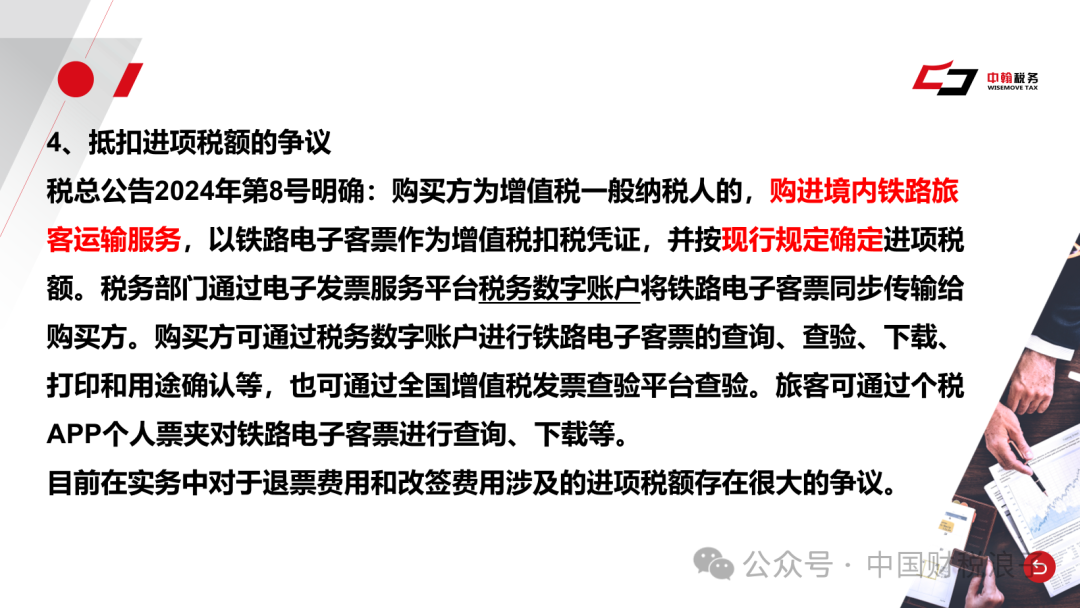

我们这里先举一个涉及铁路电子客票抵扣的案例,本文作者在最初解释时还没有统一口径,部分税务机关要求暂不允许抵扣,目前国家税务总局货物和劳务税司发布了相关口径,对纳税人是比较有利的,请大家关注。第二个例子涉及筛选煤的资源税税率问题,这个例子我们就不在微信公众号中讲解了。